et quel serait la place du bitcoin dans tout cela? 7,5% gold et 7,5% btc?

Oui, c’est ce que je dirais, 50% Or, 50% BTC pour cette partie Or

Pour l’instant j’ai de l’immobilier à crédit (je me suis gavé quand les taux étaient bas), mais quand l’immobilier sera remboursé, je remplacerai par un ETF AGG sans complexe (je serai trop vieux pour gérer l’immobilier en direct, et le rendement des SCPI ne fait sens que à crédit).

Pour l’or, j’avoue que je préfère du BTC sur une clé LEDGER, mais c’est un choix totalement personnel et aucun rationel ne me permet de le justifier

Un chouïa « result oriented »

4 « J'aime »

Que pensez-vous de cet ETF qui n’a que de la dette japonnaise court terme ?

J’ai l’impression qu’il coche toutes les cases pour s’exposer à la reco de Charle Gave sur la Yen.

Il n’est ni dispo sur TR, si sur Bourso, est-ce quelqu’un saurait comment l’acheter ?

Dasn l’idée c’est ca. Après ce qu’il faut comprendre c’est que s’exposer à la dette Japonaise ne t’apportera pas de rendement, compte tenu des taux d’intérêt proche de 0 depuis xx années.

Le seul pari que tu peux faire, c’est comme C. Gave le suggère, un pari sur la hausse du Yen par rapport à l’Euro à terme.

merci, j’avais pas pris cela en compte.

Hello @Go10 perso je m’intéresse au I Shares MSCI Japan Hedgé ( en devise $) pour couvrir l’effet de la baisse du Yen versus $

La perf YTD est loin d’être dégeu ,y compris les années antérieures, mais j’avoue ne pas être sûr de bien comprendre ce mécanisme du Hedge .

Dans mon esprit ca me garantit la parité 1/1 ente le Yen et le $ , c’est ca ?

Si c’est le mécanisme , suis prêt à payer un TER de 0,65% , ca grève pas tant que ca la perf annuelle .

Ensuite quand il s’agira de sortir en € , la parité $ /€ ca m’inquiète pas plus que ca .

Une idée ?

Un ETF Hedgé est effectivement une couverture contre le taux de change.

Par contre, et selon l’idée de C. Gave, il faudrait mieux prendre un ETF non hedgé pour bénficier en plus du levier sur le taux de change.

1 « J'aime »

Bonjour à tous

Effectivement l’idée consiste à ne pas prendre un ETF Hedgé pour profiter de la potentielle valorisation du Yen par rapport à l’Euro

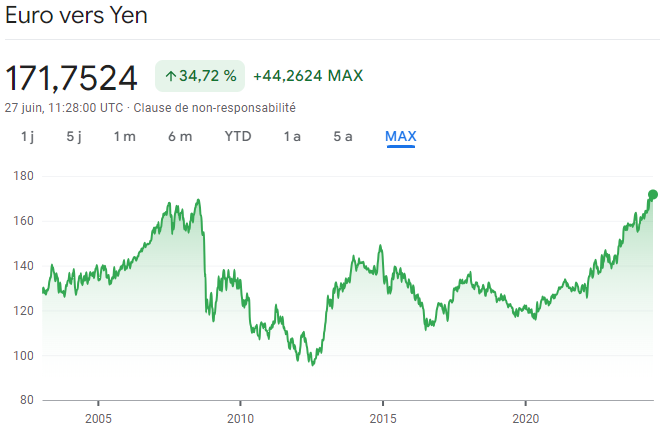

A date et comme vous pourrez le voir sur le graphique, nous avons dépassé le pic de Juillet 2008 ou nous pouvions obtenir 169.37 Yen pour 1 €.

Reste à savoir quand est ce que la Banque Centrale Japonaise acceptera de changer de politique monétaire ? Est ce qu’à terme les occidentaux ne vont pas gentiment inviter les Japonais à ne pas jouer à ce jeu trop longtemps ? Est ce que les Japonais (habitants / entreprises importatrices) eux même vont accepter longtemps de voir leur monnaie ne rien valoir à l’étranger ?

La meilleure des choses à faire à court terme c’est sans nul doute programmer des vacances au Japon et les plus audacieux y verront aussi une occasion de jouer une tendance plus long terme sur un renversement du change

2 « J'aime »

Entièrement d’accord.

Petit point de détail : pour l’investisseur, il vaudrait mieux prendre le graphique à l’envers. Afin de voir qu’on est à un point bas :

1 « J'aime »

@Go10 @Bobby merci pour vos éclairages .

Mon objectif est de capter la performante du Japon qui semble bien performer .

Le renversement du change, personne n’a de boule de cristal pour savoir quand il surviendra , et avec le Japon ca prend souvent des décennies .

D’où l’idée de Hedger pour éviter des noeuds au cerveau , et d’opter pour l’ETF libellé en $ qui peut potentiellement s’apprécier face à l’€ .

Ai je bien tout lu Freud ?

Bien sur, c’est entendable. Il s’agit seulement d’une opportunité d’aller chercher un double effet Kiss Cool. Le Japon offre jsutement cette opportunité unique.

Pour le Yen, pour le moment, c’est mal engagé:

Cette erreur de gestion explique en grande partie pourquoi le yen chute autant depuis des années et continue à chuter. Je doute que cette banque soit un cas unique.

Il vaut donc mieux acheter du Yen en DCA pour jouer le retour à la parité de pouvoir d’achat à long terme.

Je trouve aussi que 33% du portefeuille en Yen pour la partie cash qui est en réalité un pari qui pourrait prendre 10 ans, 15 ans, c’est beaucoup trop.

S’il faut 33% en cash, je trouve important de garder une partie de ce cash vraiment liquide.

En effet, je vois bien comment organiser un rebalancement assez simple à maintenir entre l’or et les actions pour maximaliser la rentabilité tout en gardant les mêmes proportions dans le portefeuille. Cependant pour la partie cash, ça peut être plus problématique s’il y a une opportunité pour acheter des actions avec du cash s’il est exclusivement en Yen. Je propose donc une répartition 16% en Yen à atteindre en DCA et 16% en CHF ou en SGD pour améliorer le portefeuille. Cette modification devrait réduire encore davantage la volatilité (à vérifier et confirmer) de l’ensemble du portefeuille.

@Equilibrium Effectivement se hedger pour n’avoir que la performance du marché c’est la solution à retenir quand la devise n’est pas la même que celle de l’investisseur

@Sebastien D’accord avec vous. Disons que le % engagé doit être une courbe corrélée à notre niveau de connaissance / recherche sur le sujet. Si le seul argument c’est la courbe du taux de change il vaut mieux y accorder une partie marginale de son patrimoine / poche action à mon humble avis

Charles Gave joue le retour à la parité de pouvoir d’achat qui est une quasi certitude statistique.

L’inconnu ici est le temps que ça peut prendre.

1 « J'aime »

Est ce qu’un ETF comme le Vanguard FTSE Japan UCITS ETF USD Distributing IE00B95PGT31, pourrait être une bonne idée pour l’exposition JPY ?

J’ai du mal a comprendre la gymnastique de Gave, acheter du Yen en attendant son rattrapage, pour ensuite acheter cash de l’action Japonnaise.

« Si rien ne se passe, alors de nombreux pays vont ériger des barrières douanières contre les produits Japonais, et si cela arrive je serai content, très content, d’avoir beaucoup de cash dans le portefeuille pour pouvoir acheter des actions qui auront beaucoup, beaucoup baissé. » C.G.

A lire sa réflexion, je pense que son effet kiss cool c’est plutot jouer le YEN que le marché Action Japonais. Bien que l’ETF cité, cote en USD un actif JPY, j’ai du mal a suivre le comportement.

Qu’en pensez vous ? Achat de JPY VS ETF FTSE Japan ?

Il faut pour comprendre son raisonnement comprendre l’impact qu’a le fait de dévaluer sa monnaie.

Admettons un scénario fictif ou la France est encore avec le Franc et décide de dévaluer sa monnaie. On pourrait alors imaginer plusieurs conséquences :

1 - Voyager coûtera plus cher aux Français si ils partent dans une destination utilisant une autre devise.

2 - Importer de l’énergie / des matières premières / des produits finis etc. coûtera plus cher à la France ayant pour conséquence l’augmentation des prix de tout produit qui utilisent ces denrées importées et donc potentiellement de l’inflation.

3 - A contrario les entreprises exportatrices Françaises deviendront plus compétitives car leurs produits coûteront moins cher aux yeux des étrangers qui trouveront un taux de change favorable

4 - Des entreprises étrangères viendront s’installer en France car avec la baisse de la monnaie cela leur reviendra moins cher d’employer un Français

Vous comprenez donc que quand cela commence à trop durer d’autres pays vont venir taper sur les doigts du Japon car c’est leurs industries qui décident au fur et à mesure de plier bagage pour partir temporairement au Japon, c’est potentiellement des consommateurs étrangers qui décideront demain d’acheter Japonais plutôt que local etc etc

Donc tu confirmes qu’investir sur de l’ETF Japan, n’a pas d’intéret comparativement à du yen cash ou ETC JPY?

Problème ces pays ne peuvent pas décider pour le Japon de leur politique monétaire. Ils n’ont donc pas d’autres choix que d’imposer de nouvelles contraintes à leurs ressortissants qui voudraient profiter de la situation avec par exemple une augmentation des taxes sur les produits importés Japonais pour que cela permette de moyenner en partie le discount offert par la dévaluation de leur monnaie et ainsi réduire la fuite des capitaux vers le Japon.

Sauf que si ces pays décident d’activer ces leviers, l’économie Japonaise qui a court terme a bien profité de la dévaluation va subir à moyen terme le revers de la médaille car ils vont se retrouver dans un scénario ou les capitaux n’arriveront plus chez eux du fait de ces nouvelles barrières contraignantes avec une monnaie qui ne vaudra plus rien à l’étranger et une population qui subira alors encore plus

Et si les capitaux n’affluent plus vers le Japon et qu’il n’est plus intéressant non plus de consommer Japonais c’est mécaniquement une très mauvaise nouvelle pour le résultat des entreprises