Voilà un an que j’ai souscrit sous les conseils de mon CGP un contrat PER Swisslife qui a eu l’avantage de me faire payer moins d’impôts sur l’année 2023.

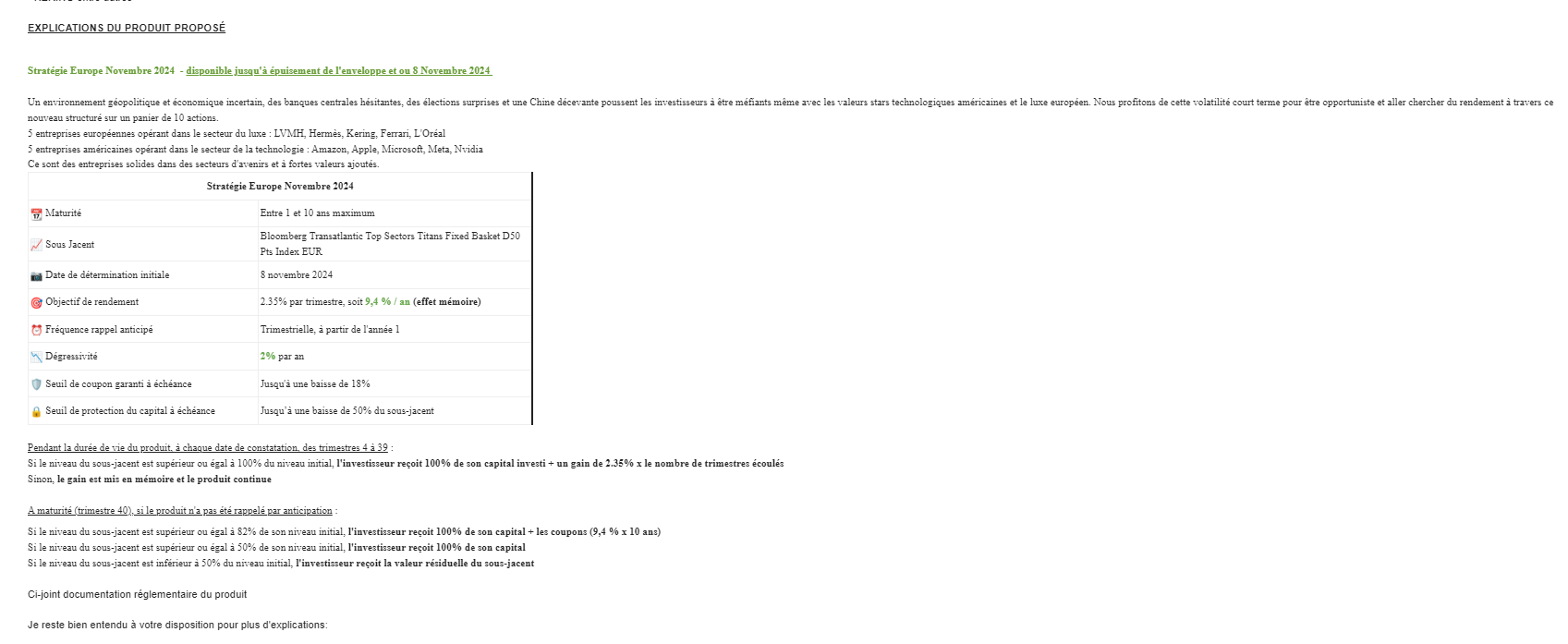

Seulement, grâce à Finary, j’ai repéré que le fonds CAP Santé sur lequel j’avais majoritairement investi par mon PER sous performé. Je ne suis pas en capacité pour le moment de gérer mes aribtrage sur le PER. Mon CGP est alors revenu vers moi en me proposant d’arbitrer le montant placé sur CAP santé sur « Stratégie Europe Novembre 2024 ». Voici les infos qu’il m’a donné :

Je n’arrive pas à savoir si c’est un bon choix. ça semble très risqué pour mon profil et ça me bloque au moins pour 10 ans si je comprends bien. Ce qui n’est peut être pas un soucis vous allez me dire puisque le PER est un placement long terme.

Par ailleurs, j’ai demandé la liste des actifs sur lesquels je pourrais arbitrer via mon contrat. Vous auriez une alternative à me proposer parmi ses actifs ? Lien Dropbox vers la liste.

Merci par avance. J’essaie d’apprendre de mes erreurs en vous sollicitant en mode newbie car j’ai tenté par moi même de comprendre et de m’assurer que c’était un bon placement mais je ne trouve pas de réponse seule.

Il te propose un EMTN. C’est un produit structuré, compliqué et à éviter si tu n’en comprends pas les tenants et aboutissants. (C’est mon cas).

IL n’y a aucun ETF dans les fonds proposés. Tout est constitué de fonds avec des frais de gestions qui sont élevés. Ton PER est déja ouvert, donc c’est trop tard pour changer, mais je te conseille d’en ouvrir un autre et ne ne plus rien verser sur celui ci.

Ensuite cela dépendra te ton souhait de risque/rentabilité et de simplicité.

Si tu veux un rendement élevé et accepte une volatilité élevé, un fond « monde » fait l’affaire. Par exemple Sextant Quality Focus A FR001400CEG4 qui est disponible. Les frais de gestions sont honteux (1% de plus que ce que tu as ailleurs).

Regarde du coté des PER Linxea SPirit 2 ou meilleur taux liberté

Enfin, assure-toi d’avoir un interet à terme à un PER. C’est le cas si ta TMI est à 41% ou plus et que tu places ce qui te permet de nettoyer ces tranches en totalité ou partie. C’est moins voire pas le cas sinon.

[EDIT: mais c’est la même Ophélie que sur le fil AV! SI c’est le même courtier qui t’as proposé ces deux produits, n’hésites pas à changer de courtier. Ou surtout à te passer de courtier, qui sont intéressants seulement pour les très grandes fortunes]