Par diversifié, j’entends plutôt un ETF suivant un indice trèèèès large, tel que le Global Aggregate Bond, potentiellement couvert contre le risque de change. Les obligations vont produire du rendement, mais elles sont aussi très importantes pour réduire la volatilité du portefeuille : en prenant beaucoup d’obligations libellées dans d’autres devises, tu ajoutes du risque de change en plus des risques inhérents aux obligations (variation de taux d’intérêt, risque de défaut). Je ne dis pas que c’est forcément mal, mais il faut en être conscient !

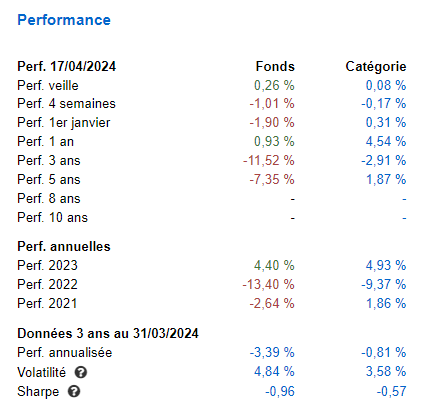

les trackers obligataires sont plutôt décevants et réalisent souvent une moins bonne performance que les fonds actifs

Il parle d’obligations High Yield, je parlais d’Investment Grade. Je n’investis pas dans le High Yield(*). Il s’agit d’obligations d’entreprises mal notées, c’est-à-dire qui ont des chances non négligeables de ne pas honorer l’intégralité de leur dette et dont la valeur de marché des obligations va être assez liée aux variations de la bourse.

Autrement dit, le High Yield peut gigoter à la baisse comme les actions mais est plafonné à la hausse. Je préfère nettement un mix d’indice actions et d’obligations de qualité !

La seule chose que j’ai en High Yield, c’est des obligations non cotées via Enerfip, mais c’est encore une autre classe d’actifs. Et j’aime bien quand on plante des panneaux solaires partout, ça ajoute pour moi une valeur extra financière.

Choisir un gestionnaire actif, c’est prendre le risque de tomber sur un gestionnaire qui fera moins bien que la moyenne. As-tu la moindre idée de comment on évalue la qualité d’un gestionnaire de fonds obligataire ?

Moi pas, donc je reste principalement sur de l’ETF diversifié.

Et ne réponds pas que tu choisis « en regardant les performances passées », sinon tu vas faire se fâcher tout rouge un statisticien. Ces gens-là sont dangereux. ![]()