Bonjour à tous,

Je viens de rejoindre la communauté même si déjà inscrite depuis un moment sur l’appli Finary.

Je cherche à me former davantage sur la finance et à mieux gérer mon patrimoine.

Depuis le début du Covid, j’ai commencé à m’intéresser de plus près à mon épargne. D’abord à travers beaucoup de lectures et ensuite en commençant à passer à l’acte. Néanmoins, un sujet me résiste encore beaucoup et j’aurais aimé avoir un retour d’expérience d’autres personnes pour y voir plus clair.

Je cherche à bien répartir ma capacité d’épargne au sein des différentes enveloppes que je possède mais j’avoue être perdue dans la stratégie à adopter. J’aimerais pouvoir racler ma plus haute tranche d’imposition et j’ai ouvert un PER à cet effet mais je ne sais pas si du coup je dois y mettre l’ensemble de ma capacité d’épargne pour la faire grossir à N+1 ou plutôt diversifier aussi les enveloppes.

Contexte : 37 ans, cadre (emploi stable), pacsée, propriétaire à 60% de ma RP (crédit en cours), sans enfants

Enveloppes détenues : :

- Plusieurs PEE (un conséquent chez Natixis en gestion pilotée 50% de mon épargne mais qui contient beaucoup d’Europe et obligations et peu risqué 3/7 (je ne suis plus dans la boite), 3 autres marginaux dont 1 qui est rattachée à l’entreprise dans laquelle je suis actuellement pour lesquels j’ai choisi des fonds orientés monde plus risqués 5/7 et 6/7)

- un livret A avec mon épargne de précaution

- Un PEL à 2,50% avec 25% de mon épargne

- Un autre livret A avec mes liquidités qui représente 20% de mon épargne

Depuis peu et avec objectifs d’y investir en DCA :

- Une AV chez Nalo depuis 1 an en profil très agressif que j’alimente mensuellement (mais j’en suis pas du tout satisfaite et en plus impossible à suivre correctement sous Finary)

- Un PER Linxea Spirit en cours d’ouverture: j’ai mis l’investissement de départ en SCPI (Responsable, bureaux et santé, malheureusement pas de possibilité en logistique)

- Un PEA Fortuneo avec un ETF monde + des actions vives que je viens de démarrer donc pour le moment 1% de mon épargne mais que je vais alimenter majoritairement en DCA à partir de maintenant

Ce que je prévois encore :

Ce que je n’arrive pas à définir dans ma pyramide d’allocation patrimoniale, c’est le choix des enveloppes.

- Précaution : livret A (ici ça me parait clair)

- Liquidités / Peu risqué : aujourd’hui en dehors de mon épargne de précaution, j’ai beaucoup de fonds sur mon PEL et dans un autre livret A. Il est clair pour moi que mon second livret A doit être réinvesti ailleurs. Mais j’hésites beaucoup dans le choix entre mon PEL qui rémunère quand même bien même si non liquide (il me reste 3 ans où je peux encore l’approvisionner) et des fonds €/obligations dans une nouvelle AV type Linxea Spirit 2 ou dans une autre enveloppe ?

- Actions / Titres vifs : là j’ai du mal à savoir ce que je dois privilégier entre le PEE, le PEA et le PER

- Immobilier (hors RP) : idem, est ce qu’il vaut mieux choisir mes SCPI en AV, PER ou PEA ?

- Cryptos : je pense partir sur Binance ou Coinhouse. Mais je me pose aussi la question de plutôt m’exposer à la blockchain via un ETF mais idem, dans quelle enveloppe ?

Questionnements

- Une de mes grosses interrogations est de savoir si je garde les PEE dont les fonds sont disponibles (plus dans la boite depuis plus de 5 ans) et dont les montants sont minimes (<2K€) où si je les ferme et réinvestis les sommes ailleurs → ici je penche pour une fermeture au vu des petits montants, qu’en pensez vous ?

- Est ce que le PEL est une bonne stratégie pour la partie peu risqué ? ou vaut-il mieux basculer/compléter par du fond €/obligations ?

- Que faire de mon gros PEE

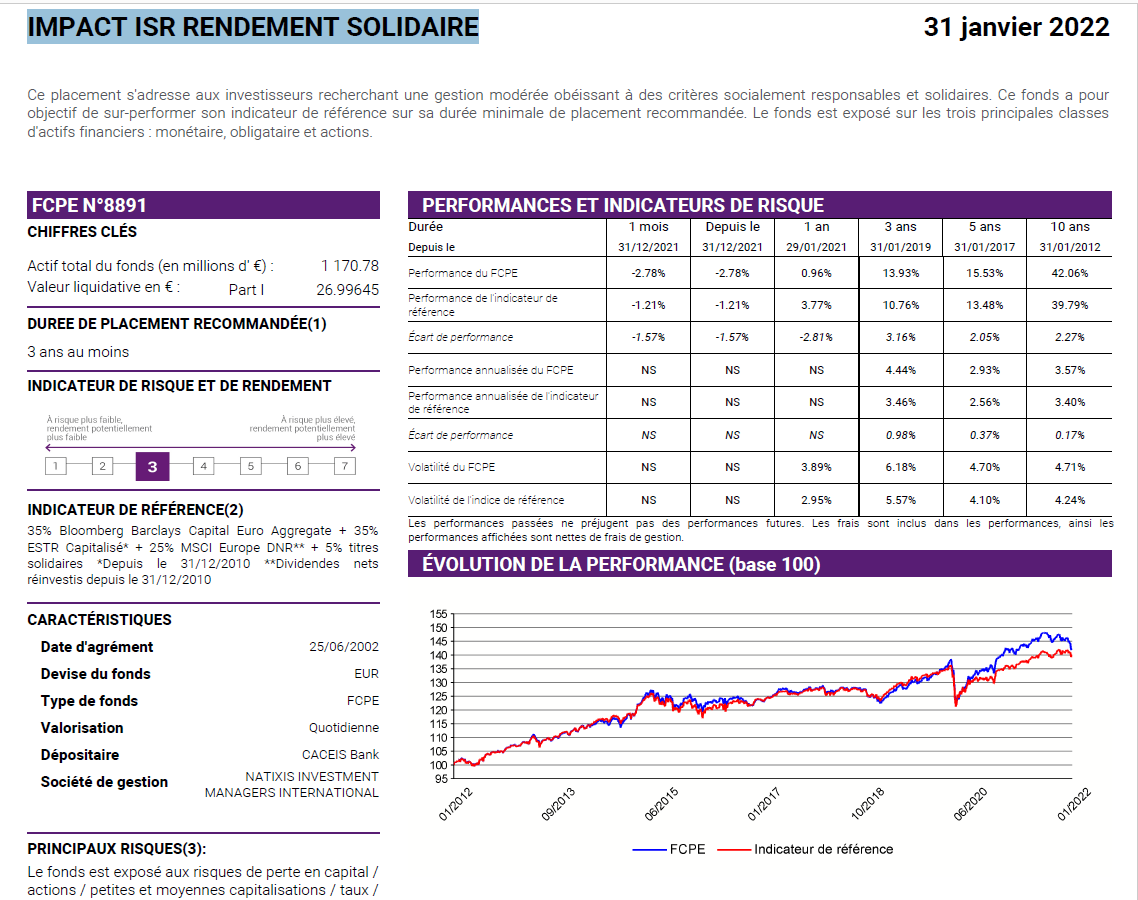

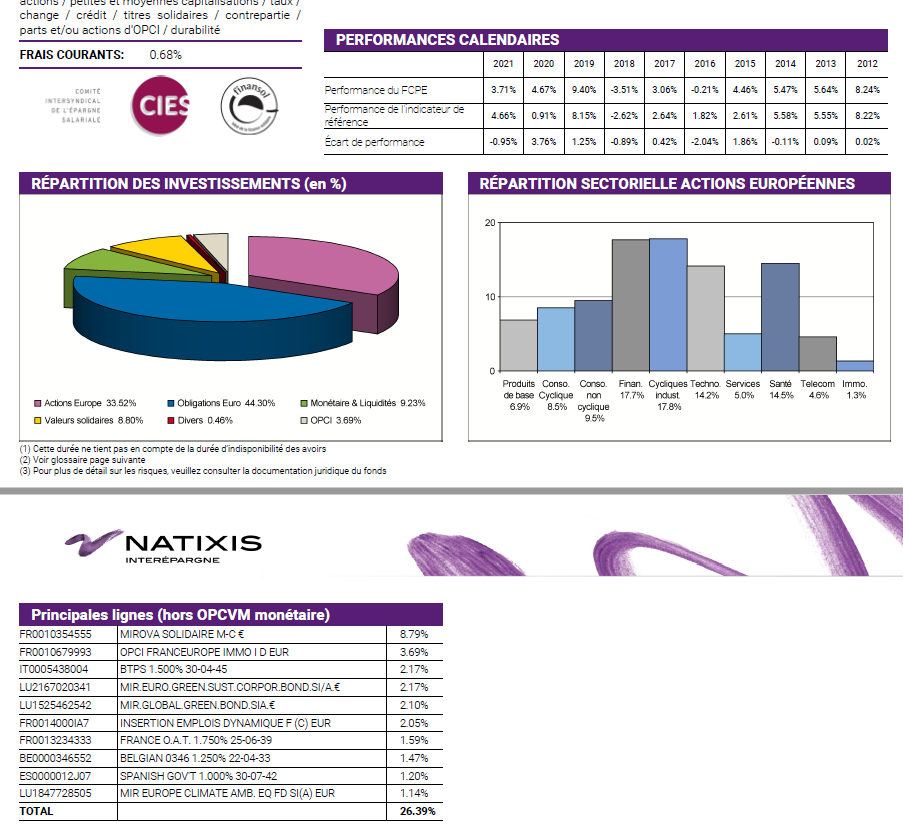

et comment savoir s’il est performant ? Les chiffres annoncés sur Finary (+43%) sont trompeurs car avant que la somme qui y est logée soit affectée au fond actuel, quand j’étais dans la boite, l’ensemble était sur un autre fond auquel je n’ai plus accès et qui avait d’excellente performance. Ci-joint la fiche de fond, ci certains d’entre vous peuvent m’aider à y voir plus clair.

- De manière générale, quelle enveloppe je dois privilégier pour les ETF, actions vives et SCPI ?

Merci à tous pour vos lumières en espérant ne pas vous avoir noyer sous les infos

Le PEE est une très bonne enveloppe pour sa fiscalité et l’éventuel abondement proposé par l’employeur. La contrepartie c’est que les frais sont généralement élevés et les supports proposés pas géniaux

et ça empire quand on n’est plus salarié de la boîte, car une partie des frais de gestion pris en charge par l’employeur sont généralement transférés à la charge de l’ex-employé

Donc généralement on suggère de sortir du PEE dès que possible une fois tous les avantages consommés. A noter que la cessation du contrat de travail est un motif valable de déblocage anticipé et d’exonération d’IR

Un PEL à 2.5 % pour la partie sécurisée c’est très bien, tu n’auras jamais autant sur un fonds€, hormis exceptions type Darjeeling avec gros encours + beaucoup d’UC à côté… Et encore il faut calculer en prenant la fiscalité en compte

Pour du lazy/ETF en mode long terme on propose systématiquement de commencer par le PEA, en effet la combinaison absence de frais d’enveloppe récurrents + exonération totale d’IR est presque toujours imbattable en sortie

une fois le PEA maxé on peut en faire un deuxième avec son conjoint / partenaire de PACS, sinon on peut réfléchir à l’enveloppe d’après  CTO, AV…

CTO, AV…

je ne suis pas positionné sur des SCPI perso donc pas d’avis sur le sujet

my two cents sur tes questionnements

Merci beaucoup pour ton retour. C’est vrai que pour les petits PEE, je ne me pose pas de questions, je vais sortir l’argent. Par contre, pour le gros, qui m’a quand même rapporté beaucoup (selon Finary +43%) ben du coup j’hésites. Je ne fais plus de versements dessus donc pas de frais liés à ça. Par contre, y’a bien des frais annuels de l’ordre de 20€ il me semble en 2021.

Ca me paraissait assez évident de remplir le PEA avant de réflechir à optimiser mes impôts. Du coup, j’ai du mal à le placer dans ma stratégie avec le PER. Si je mets mon argent sur le PER, je récupère de la capacité d’épargne (puisque je paie moins d’impôts), ce que le PEA ne me permet pas.

Je pense qu’il faut que je mixe les deux mais j’ai un peu de mal à mettre le curseur. Quelle partie mettre sur le PER et quelle partie mettre sur le PEA/ les autres supports.

1 « J'aime »

je pense que le +43 % (sur quelle durée d’ailleurs ?) doit être relativisé pour plusieurs raisons

- les performances passées ne préjugent pas des performances futures (pardon pour la phrase bateau mais elle est incontournable)

- niveau actions on est dans le bull run le plus long et le plus important de l’Histoire, merci la chute des taux d’intérêt

pour le PER je pense qu’il devient indispensable à partir de la TMI 41, cependant statistiquement cela concerne très peu de monde

par contre si tu es en TMI 30 le sujet est beaucoup plus clivant àmha

déjà ce qui est marketé comme une économie d’IR devrait plutôt être appelé imposition retardée - la nuance est importante

bref tu commences à deviner que je suis pas personnellement fan de l’enveloppe… Cependant il y a des gens plus enthousiastes sur le PER dans la communauté, peut-être auront-ils d’autres idées

Pour le PER, ce qui m’a motivé à passer le cap, c’est qu’effectivement je suis en TMI 30% et que je pense sortir en 11% à la retraite voir même niveau mais pas au delà en tout cas.

D’après les simulations du site ADI, ça reste intéressant même en sortant à TMI égale et encore plus intéressant si sortie à 11% effectivement.

Je vois que tu n’es pas convaincu par le PER, pourrais tu développer ce qui te gêne ? ça m’intéresse

De mon côté, je le vois comme un opportunité de me dégager plus de capacité d’épargne. Ce que je ne donne pas aujourd’hui aux impôts, même si je devrais leurs donner plus tard, me permet de le placer et donc de profiter de l’effet de levier.

Mais c’est vrai que j’ai encore du mal à bien le positionner dans mon patrimoine et à savoir si je dois le privilégier ou non au PEA et sur quelles proportions.

alors les trucs que je trouve pas cool dans le PER, en plus de l’imposition retardée évoquée précédemment

- le produit est complexe, particulièrement sa fiscalité justement

Même si c’est déjà un peu moins compliqué que son prédécesseur le PERP

Même si c’est déjà un peu moins compliqué que son prédécesseur le PERP

- le produit est un tunnel, il est impossible de revoir les fonds avant de faire valoir ses droits à la retraite. Les cas de déblocage sont anecdotiques, y a l’acquisition de la RP à la rigueur…

- le produit n’existe que sous sa forme assurantielle, l’offre de PER bancaire actuelle est dérisoire. Donc, comme en AV, on se reprend une couche de frais d’enveloppe en sus des frais des divers supports qu’on a choisi. Sur quelques années on s’en remet, par contre sur trente ans le surcoût est considérable

- ça me paraît contre-intuitif de parier sur une baisse de sa TMI dans l’avenir. On a envie de voir ses revenus augmenter ! Le plafond de la TMI 11 est vraiment pas élevé sans vouloir paraître condescendant, j’ose espérer avoir davantage de revenus quand je liquiderai ma retraite

- et enfin le plus important àmha : on est en France et le cadre législatif et fiscal change tous les quatre matins Qui sait à quoi ressemblera l’IR dans trente ans par exemple ?

c’est mon avis dans ma situation actuelle, après le produit présente quand même des points d’intérêt, déjà ceux qui sont en TMI 41 et 45 y ont beaucoup à gagner comme vu tout à l’heure

De même quelqu’un qui est en fin de carrière et qui sait avec certitude qu’il va basculer dans la TMI inférieure aura lui aussi probablement un intérêt à souscrire.

Le produit a des dispositifs avantageux pour transmettre aussi…

Sinon j’en ai quand même ouvert un Mais uniquement pour y transférer un mauvais PERP, ensuite je ne fais pour le moment aucun nouveau versement

3 « J'aime »