Bonjour,

Pour commencer voici notre profil :

36 ans tous les deux, pacsés, 2 enfants (3ans et une naissance qui arrive), TMI 11%, salaire Mr 2 000€, salaire Mme 1 700€, résidence principale estimée à 400k€, reste 19 ans de crédit, profil dynamique, horizon 15 ans.

Epargne Mr 150€, épargne Mme 90k€. Héritages.

Nous venons de prendre contact avec deux CGP dont l’un est indépendant (MIF2). En parallèle je me documente sur divers sites.

Proposition du CGP non indépendant :

40% sur fond immobilier :

- 20% SC Pythagor

- 20% Novaxia R

60% sur fonds structurés :

- 20% ISTOXX Europe 600 Automobile

- 20% Bloomberg Eurozone 30

- 20% Phoenix Société Générale

A évoqué de la SCPI en directe potentiellement en démembrement (Eurion et Corum XL)

Proposition du GGP indépendant :

Pour le moment pas de détail des établissements mais un montage avec un crédit lombard permettant l’augmentation de la surface de l’assurance vie de 50% (pas de détail sur le taux du crédit). 50% fonds euros 50% UC (dont SCPI). (Pas de PEA !)

Je précise que je n’ai aucun problème à payer les conseils d’un CGP indépendant ou non. Cependant j’attends que les frais générés me permettent de gagner plus qu’une allocation que j’aurais pu imaginer moi-même. Le CGPI propose 5 000€ de forfait pour la première année puis 0,6% des actifs. J’ai une vision de notre dossier plutôt simple, et imagine une allocation plutôt passive.

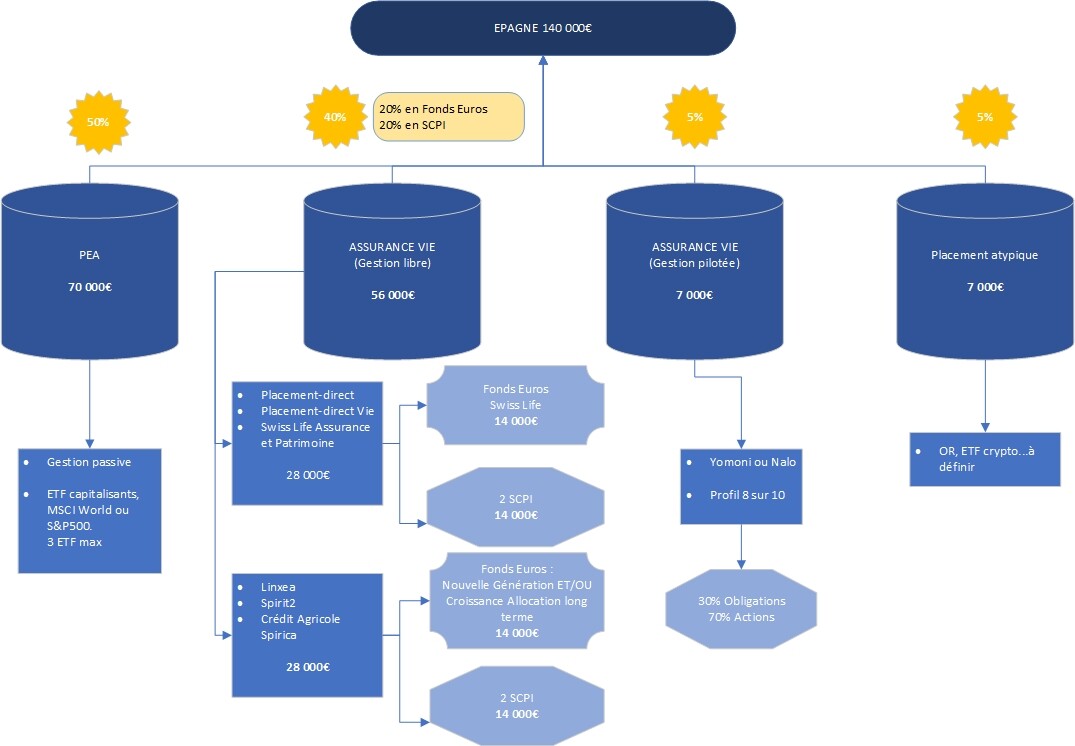

J’ai pris le temps d’imaginer une allocation de notre épargne qui serait (nous gardons bien évidement de l’épargne de précaution):

- 30% ETF World => PEA

- 40% Fonds euros => Assurance vie

- 30% SCPI => SCPI

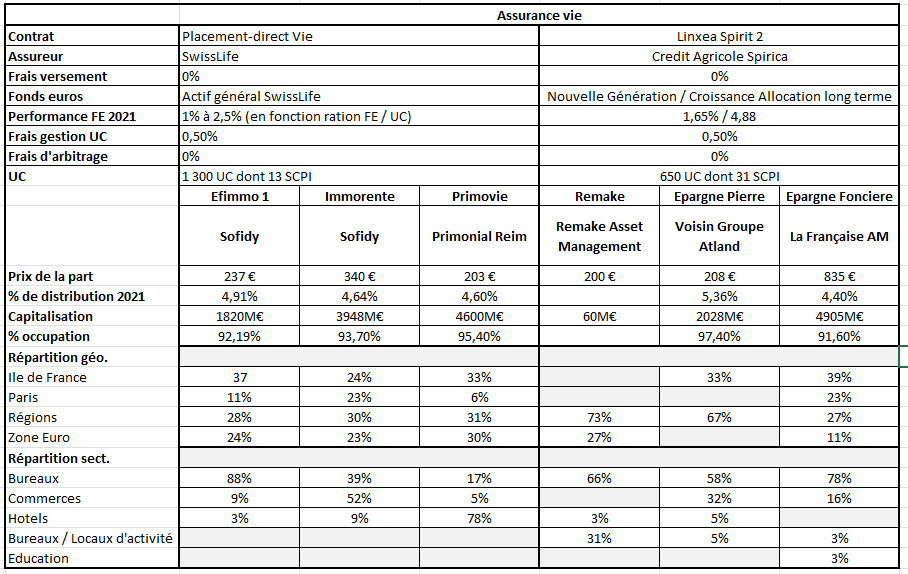

Détails AV:

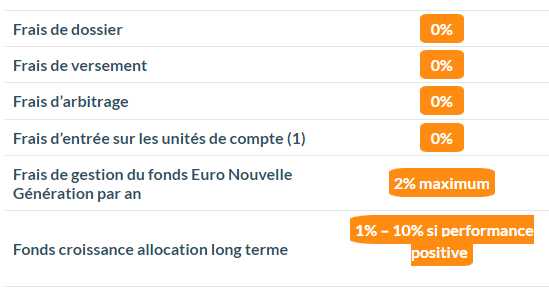

Partant du principe que peu d’établissements proposent du crédit lombard, l’assurance vie ne sera pas forcément la mieux placée en termes de frais ni en terme d’UC. Donc frais AV + frais CGPI….serait-ce si rentable ???

Voilà j’aimerais avoir vos avis, le conseil d’un CPG est-il « indispensable » ? Le cout du CGP vaut-il le coup selon vous ? Ne devrais-je pas porposer de gérer mon même le PEA pour « économiser » les 0,6% de frais? Que pensez-vous de mon allocation ? Est-ce qu’elle tient la route ? Je suis preneur de tout avis, conseils concernant notre cas.