Désolé pour ma petite période d’absence, mais nous venons d’acceuilir notre deuxième enfant Du coup un peu moin de temps à consacrer aux finances

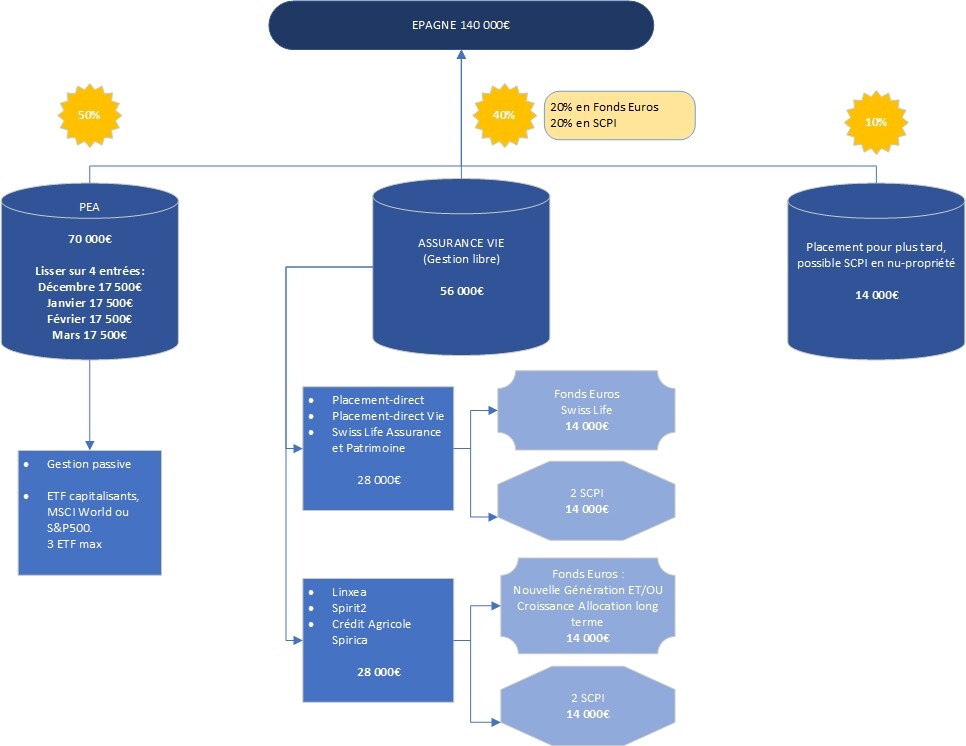

Avec un peu de recul et suite aux divers conseils, je vais simplifier mon allocation, lisser mon entrée PEA / S&P500, et garder 10% de mon épargne que je placerais que dans qques mois. Je souhaite, entre autres, étudier la SCPI en nue-propriété.

Mmême si l’état actuel de la bourse semble être un bon point d’entrée, je vais lisser mon entrée.(Question plus bas)

Suite à l’analyse des performances

Les 10% anciennement prévu sur OR et AV pilotée seront gardés pour plus tard. SCPI en direct, Private-Equity, opportunité sur une chute du S&P500…l’avenir me le dira.

Avez-vous des conseils concernant le lissage d’entrée sur mon PEA. Une bête découpe sur 4 mois 25%/25%/25%/25% ? 3 mois, 6 mois ? Un découpage 25%/25%/25% sur trois mois puis les 25% restant en DCA sur une année ?

De la même manière, avez vous des conseils pour lisser mon entrée sur les SCPI en AV?

Pour les actions / la partie risquée c’est difficile à dire sans connaître l’horizon de temps.

Sur le long terme inutile d’essayer de timer le marché, en général le principe « lump sum » fait mieux que le DCA mais il faut pouvoir supporter la volatilité.

Le DCA rassure psychologiquement et c’est également un paramètre important à prendre en compte pour éviter de tout vendre à chaque panique des marchés.

Malgré les soubresauts récents on est tout de même sur ou pas loin des plus hauts historiques sur la plupart des gros indices, donc pour du long terme cela reste assez risqué de parier sur des hausses telles qu’on les a connu ces dernières années.

Vous pouvez aussi garder du cash sur le PEA et acheter les creux régulièrement (à condition de ne pas avoir trop de lignes sinon cela devient compliqué à gérer), ce qui revient plus ou moins à du DCA mais en plus flexible.

La partie AV me semble encore trop complexe pour un si petit montant, une seule AV pourrait suffire (jusqu’à 70k par contrat on reste sur un montant garanti par l’état en cas de faillite de l’assureur - ce qui concrètement n’arrive jamais)

pour moi il y a une incohérence entre l’objectif d’accumuler du capital et le volume alloué en SCPI

la SCPI c’est plutôt pour générer de la rente - ou alors il faut prendre de la SCPI capitalisante en vue de chercher une revalorisation à long terme, ou bien de la SCPI en nue-prop éventuellement

Hello,

Je suppose que votre taux d’emprunt immobilier est intéressant mais avec 19 ans de crédit restant et 140k€ épargne, je n’hésiterais quand même pas à mettre une bonne partie de cette épargne dans un remboursement anticipé.

Je n’ai pas vu le taux d’intérêt de l’emprunt immo mais à mon avis il est bien plus faible que les taux actuels, et les banques n’attendent que ça en ce moment : récupérer des remboursements anticipés de prêts à taux faible pour re-prêter cet argent à des taux plus élevés ! Personnellement je ne ferais pas ce cadeau à ma banque…