Bonjour,

Je viens vers vous pour avoir des idées, commentaires, aide, un peu preneur de tout ![]()

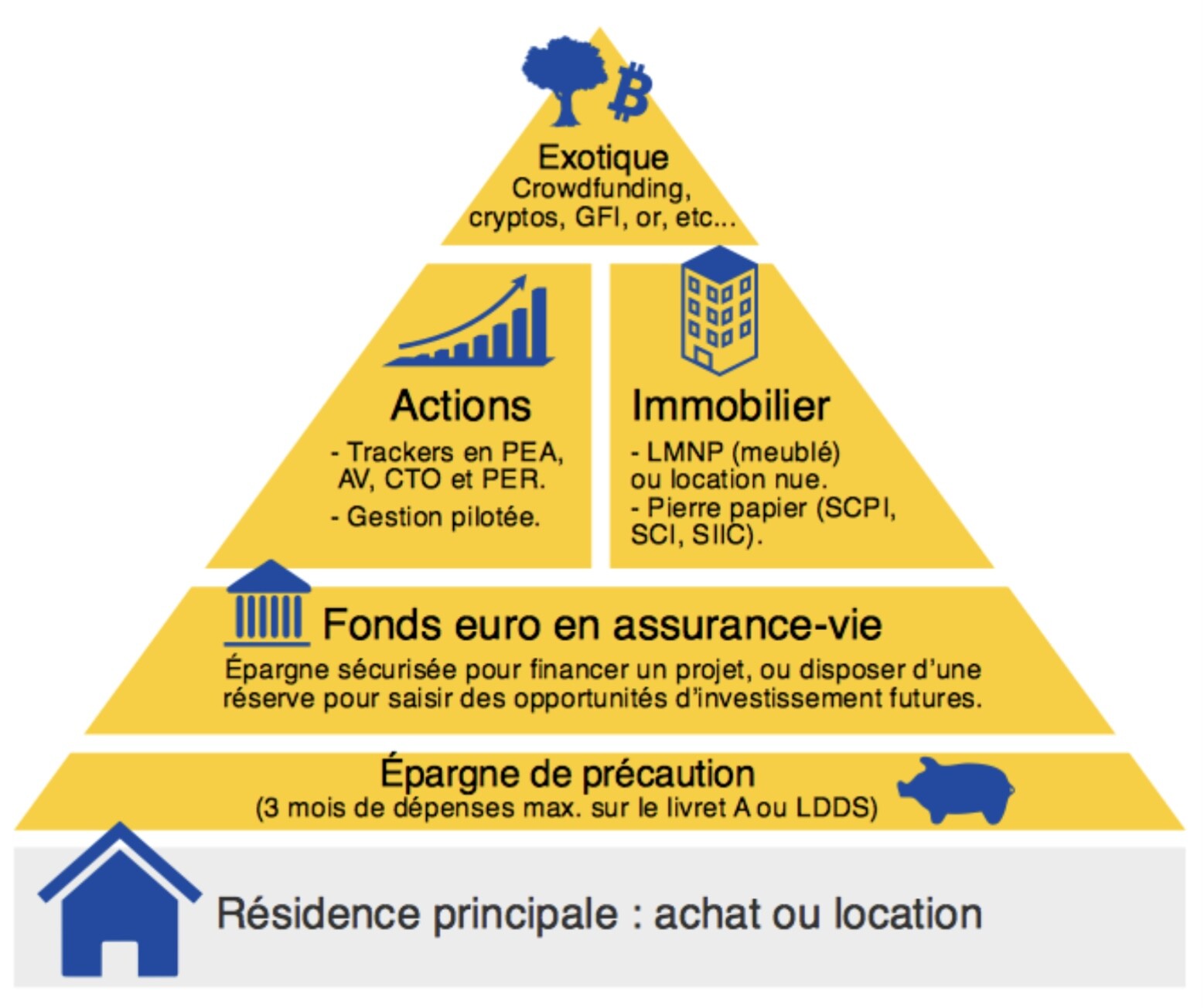

Actuellement, l’ensemble de mon patrimoine est… sur le livret A et le PEL.

Je me suis beaucoup intéressé au PEA dernièrement, j’en possède un depuis longtemps mais je ne l’utilisais pas. De la, j’ai décidé de définir une allocation plus correcte d’Epargne.

L’idée serait de conserver l’équivalent de 3 mois de salaire (arrondi au supérieur) sur un livret a ou ldds.

Pour le reste que je représente comme étant 100% (17 500€)de mon épargne je voyais quelque chose comme:

- 45% en Livret A (tant qu’il est à 3%) puis fond euro sur une assurance vie (contrat à définir, si vous avez des conseils, pour le moment j’imagine Linxea Avenir 2)

- 25% sur le PEA (crédit agricole idf, pas de frais si 24 ordres ou plus par an) reparti en sp500, euro stoxx 600, Japan topix et emerging markets.

- 25% SCPI dans un contrat assurance vie (actuellement j’ai identifié Linxea Spirit 2: 100% des loyers, 100% SCPI possible, 0,5% de FDG) (idem si vous avez des pistes alternatives, je suis preneur)

- 5% (puis moins avec le temps) éventuellement de GFI type France Valley avec 1000 € pour réduire de 250€ les impôts et intérêts de 1-2% par la suite. (Très discutable… peut être plutôt utiliser pour grossir la poche Livret A / Fond euros.

Par la suite je compte épargner aux alentour de 400€ par mois en conservent cette répartition (arbitrage manuel soit tout les mois, 2 mois ou trimestre).

Je sais que l’allocation des actifs est plutôt frileux, mais sortant d’un 100% livret… Je ne me sens pas prêt à faire plus en PEA et SCPI.

Pour information, j’ai la trentaine, je suis en C.D.I., locataire (je ne suis pas trop intéressé par l’achat de ma résidence principale, la location me plaît bien), avec un salaire de 2585 € net avant imposition depuis peu, se qui me permet de penser un peu plus à mon épargne.

J’espère avoir données les informations suffisantes pour que vous puissiez m’aider et me donner quelques pistes ![]()

En vous remerciant d’avance pour votre aide.

PS: je compte étaler le passage sur le PEA et SCPI sur 12 mois environs, peut être trop ? Pas assez ?