Débutant dans le domaine de l’investissement, je suis sur le point d’ouvrir une assurance-vie Linxea vie. J’ai choisi ce contrat, car le fond euro Netissima propose une belle performance et le choix d’ETF est plus large que dans d’autres contrats Linxea.

Mon objectif est de garder cette assurance-vie sur du long terme +10 ans.

Je souhaite investir 10 000 € en quatre versements sur un an pour limiter l’effet de marché. En parallèle, je réaliserai des versements programmés de 100€ tous les mois.

Je ne voudrais pas trop m’éparpiller dans trop de supports différents (SCPI, etc) et j’ai cru comprendre que le MSCI World est un ETF bien diversifié, tant géographiquement, que de manière sectorielle.

J’ai opté pour une stratégie équilibrée, mais qui manque peut-être de diversification au niveau des ETF, la voici :

50% Fonds euro Netissima (NETIS075)

50% ETF AMUNDI MSCI World II UC ETF D (FR0010315770)

Je voulais savoir s’il était préférable de diversifier la part d’ETF avec d’autres ETFs ?

Si oui lesquels me conseillerez-vous ?

Ou est-ce que vous pensez qu’il est préférable que j’ouvre ma répartition à d’autres types de supports ?

Je suis plus de la team MSCI World. C’est déjà assez bien diversifié et sans conviction particulière, je me vois mal faire une meilleure allocation sur d’autres ETF. D’ailleurs l’ETF que tu as choisi est distribuant. Ne préfères-tu pas un capitalisant ?

Pour le fond euro, il y a beaucoup de boost proposé en ce moment pour les versements très prochainement. Notamment sur Linxea ou Boursorama.

Tu n’es pas obligé aussi de diversifier sur une seule enveloppe. Tu peux très bien ouvrir une assurance-vie 100 % fond euro et mettre les ETF sur ton PEA. Sauf s’il y a une contrainte de minimum en UC, que certaines assurances-vie demandent.

Pour un placement aussi long, je ferais aussi attention aux frais d’enveloppe.

Pour les autres supports, je pense que tu peux voir ça pour plus tard, surtout si tu es débutant

Merci pour ta réponse.

Je n’avais pas conscience de cette subtilité entre distribuant et capitalisant. Mais tu as raison, je vais plutôt opter pour un ETF capitalisant, étant dans une gestion plutôt passive et sur du long terme, je ne veux pas me préoccuper de réinvestir mes dividendes.

Quel ETF MSCI World capitalisant me conseilles-tu à la place de celui que j’ai choisi ?

Si vous investissez en assurance vie, ne vous souciez pas qu’un ETF soit capitalisant ou distribuant car les dividendes des ETF distribuants sont automatiquement réinvestis dans ce même ETF. Aucune action de votre part.

C’est juste, à titre perso j’essaye de prendre en compte la transmission en cas de décès.

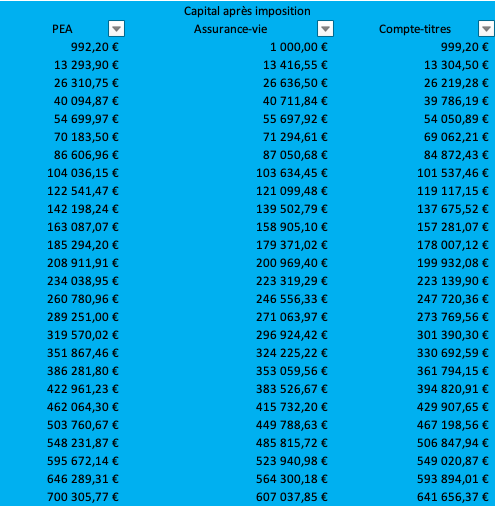

Donc je privilégie le PEA et j’alimente un peu l’AV. Le CTO je verrais lorsque le PEA sera au plafond et mixerai alors AV+CTO.

Je ne savais pas c’est intéressant. En conséquence, sur le long terme quand mon PEA sera rempli, je pourrais loger mon MSCI WORLD en CTO. Néanmoins, cela complique le rééquilibrage au niveau fiscal… Après le remplissage total du PEA, il faudrait son MSCI WORLD en AV et en CTO pour faire les rééquilibrages sur l’AV, j’imagine ?

Eh bien, oui, c’est possible. Mais qu’en est-il de la perspective à long terme en matière de transmission, comme avec le PEA qui n’est pas du tout conçu pour minimiser les impôts ?

De mon point de vue, chaque étape de la vie nécessite une approche adaptée.

Lorsqu’on est jeune et dans une phase de constitution de patrimoine :

-On opte pour le PEA pour les ETF, l’assurance vie en fonds en euros et les SCPI, puis on passe au compte-titres une fois que le PEA est plein.

À l’approche de la fin de vie :

L’assurance vie est privilégiée pour la transmission de l’héritage et pour la rente avant cela.

Un contrat de capitalisation est envisageable pour pouvoir le transmettre en démembrement lorsque l’assurance vie est pleine.

-Un compte-titres ordinaire peut également être utilisé si l’on souhaite transmettre des actifs de son vivant.

Je vois. À 25 ans, je dois avouer qu’il m’est difficile d’effectuer une projection sur la succession (même en ayant déjà un enfant). En outre, la législation et la fiscalité sur le sujet a des chances de se modifier d’ici une quarantaine, une cinquantaine d’années…

Bonjour, je trouve ta répartition 50/50 très sensée compte tenu de ton âge, tu es prudent et j’approuve. Quand au choix entre CTO AV PEA , moi j’ ai pris les 3.

L avantage de l assurance vie avec etf et fond euros est de pouvoir effectuer des rééquilibrages sur la même enveloppe. Et ainsi tu respectes ta proportion de fond euros et d action dans ton allocation stratégique