J’ai une capacité d’emprunt mais ne suis pas certain de la pertinence d’un investissement immo dans les semaines/mois à venir.

Entre de riches niveaux de valorisation et des remontées de taux actées, je me demande si l’immobilier dans les grandes agglomérations ne va pas dévisser dans les mois qui viennent.

Pensez-vous que la remontée de taux aura un fort impact sur le prix de l’immo ? Achèteriez-vous aujourd’hui de l’immo à crédit en dépit de ce risque ? D’un autre côté, si je ne passe pas a l’action, je me prive d’une capacité d’emprunt créatrice de patrimoine…

Très preneur de vos insights.

PS: Je m’excuse par avance si ce sujet a déjà été traité, c’est la première fois que j’ouvre un topic

Hello @YanisKessi. Il y aura sans doute beaucoup d’avis differents quand a la variation future des cours de l’immobilier et les incertitudes. En revanche, ce qui est clair en immobilier est que:

Le choix de l’emplacement et la qualite du bien sont des differenciateurs de la valeur du bien a terme, ainsi que de sa rentabilite locative

Le poids des interets d’emprunts est significatif, donc des taux bas permettent de limiter le cout global de l’acquisition

Il est toujours possible de negocier/faire des offres au vendeurs et de comparer les biens pour trouver le meilleur equilibre.

Le neuf est beaucoup plus cher que l’ancien et peut presenter des disparites dans les lots mis en vente sur le meme immeuble pouvant varier de 30% en fonction des prestations.

L’immobilier de qualite en France subit peu de grosses variations a la baisse (plus de -10%) ce qui permet de reduire le risque a long terme en cas de baisse ponctuelle

L’imposition sur les revenus immobilier est tres lourde et doit etre consideree dans la performance globale, pour etudier des solutions comme le LMNP ou Pinel.

Hors salaires, l’emprunt est le seul moyen de « creer du capital » a long terme qui peut etre partiellement ou totalement finance par les loyers percus et limiter l’effort d’epargne

Donc en fonction de ton patrimoine actuel (diversification sur les differents postes Immobilier, AV, Bourse, Epargne de precaution) et de ta capacite d’endettement, une selection rigoureuse du bien immobilier te permettra probablement a long terme de creer de la valeur et du patrimoine, tout en beneficiant de taux bas (qui vont obligatoirement remonter)

Pourquoi ne pas commencer avec un petit crédit de 100/200k€ en SCPI européene au nom propre ?

Aujourd’hui on peut emprunter à 2,8% sur 25 ans avec assurance facultative et autour de 1500€ de frais de dossier en tout. ça donne un TAEG autour des 2,9% à tout casser.

C’est bien pour se faire la main.

De plus, selon moi, les SCPI permettent d’acquérir de l’immobilier sans toutes les contraintes de l’immobilier locatif physique (chronophage, risques car pas diversifié, rendement aléatoire, risque avec des locataires qui paient pas etc…) , avec la plupart des avantages de l’immo physique (achat à crédit, effet levier important…).

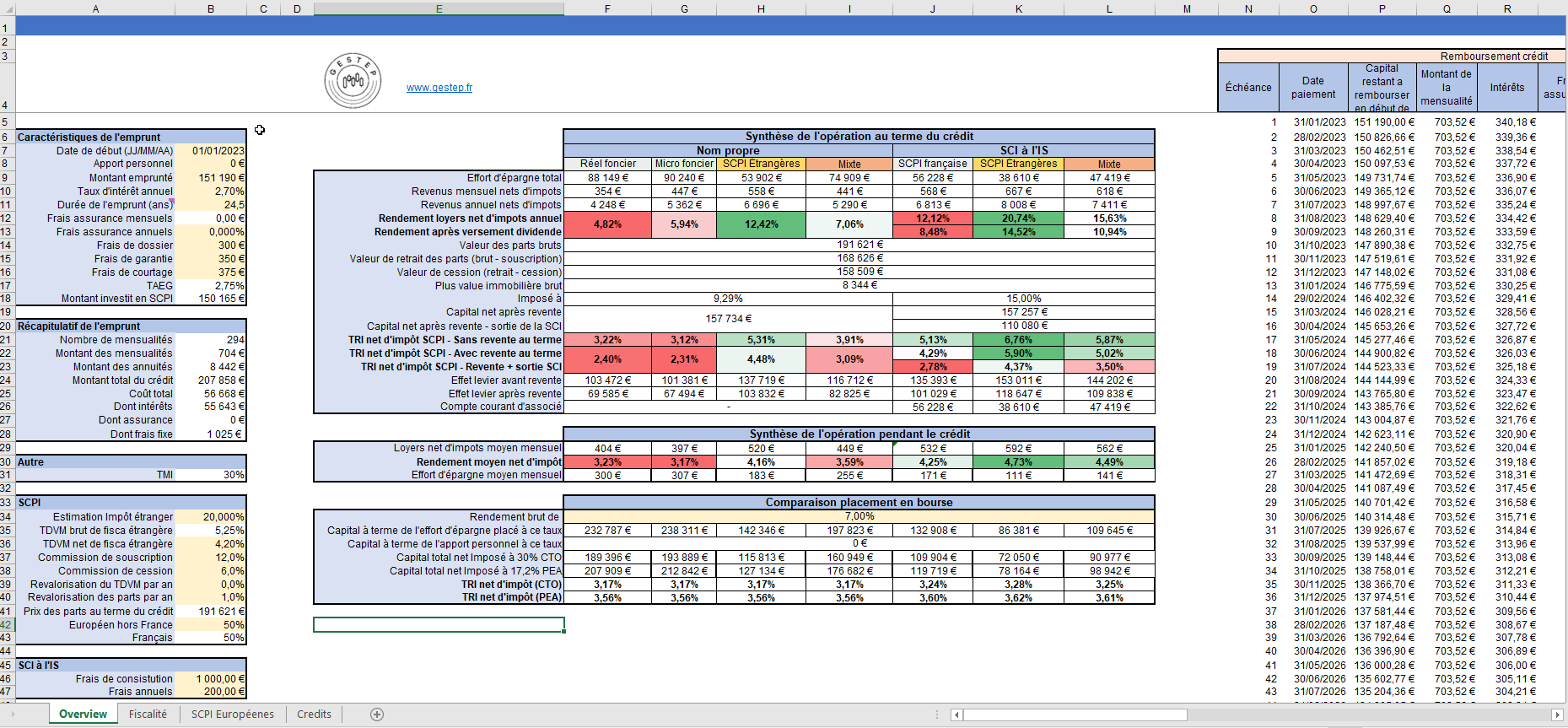

J’ai fait un tableur excel complet qui permet de simuler l’investissement de SCPI à crédit si ça t’intéresse on peut en discuter.

Dernière chose, personne ne peut prévoir sur le long terme l’évolution des taux et prix de l’immobilier. Pour moi les SCPI ça permet de faire petit à petit, une genre de « DCA de l’immobilier ». Premier crédit a 100k€ puis 5 ans après un autre si on veut… c’est très rapide et souple et rentre très bien dans une stratégie patrimoniale long terme !

L’immobilier physique locatif peut générer + de revenus qu’une SCPI surtout si c’est bien fait en LMNP. Cependant, il faut avoir des connaissances, être bricoleur et avoir du temps pour t’en occuper si tu veux pas grignoter le rendement.

L’avantage des SCPI c’est que c’est clé en main, et je dirai que dans plus de 50% des cas c’est plus rentable qu’un bien immo locatif… Après il faut faire ses simulations ! Les chiffres parlent d’eux mêmes !