Malgré tout, un DCA sur 6/12 mois pour investir votre capital semble être la solution la plus adaptée si les « all-time high » vous font si peur.

Je reprends mon exemple particulier, qui n’est sûrement pas à généraliser, mais qui illustre bien tout ça :

En février dernier je me suis enfin lancé à casser un vieux PEL, et à investir la totalité de son contenu en bourse. Chose que j’aurais dû faire bien plus tôt (j’ai 34 ans), mais mieux vaut tard que jamais ! En février dernier, on était déjà à des sommets historiques sur tous les indices. Ce qui, comme vous, me faisait très peur. Ce que je connaissais de la bourse, ce sont les figures en dents de scie, ou un pic est forcément suivi d’une baisse (voir plus bas, ma leçon n°1 et n°2).

.

Je suis ensuite tombé sur l’article que j’ai posté plus haut, et qui montre que sur 1 an, un pic record ne perd 10% de sa valeur que dans 9% des cas (c’est très faible comme proba !). Plus on augmente cette durée, plus cette probabilité baisse, pour carrément tomber à 2% sur 3 ans et 0% sur 5 ans. Si votre investissement est long terme, ce qui est sûrement le cas, aucun risque alors. Sur ces mêmes durées, la probabilité que votre investissement prenne 10% ou plus est bien, bien plus grande (voir leçon n°3).

Suite à ces lectures, je me suis donc décidé à me lancer, même si mon intuition me disait que ce n’était pas une excellente idée vu les pics du moment. J’ai donc creusé les techniques de DCA, et me suis intéressé au VA (Value Averaging), qui permet encore plus de prendre en compte les hausses et baisses de marché qu’un simple DCA, pendant toute la durée de l’investissement de mon capital disponible.

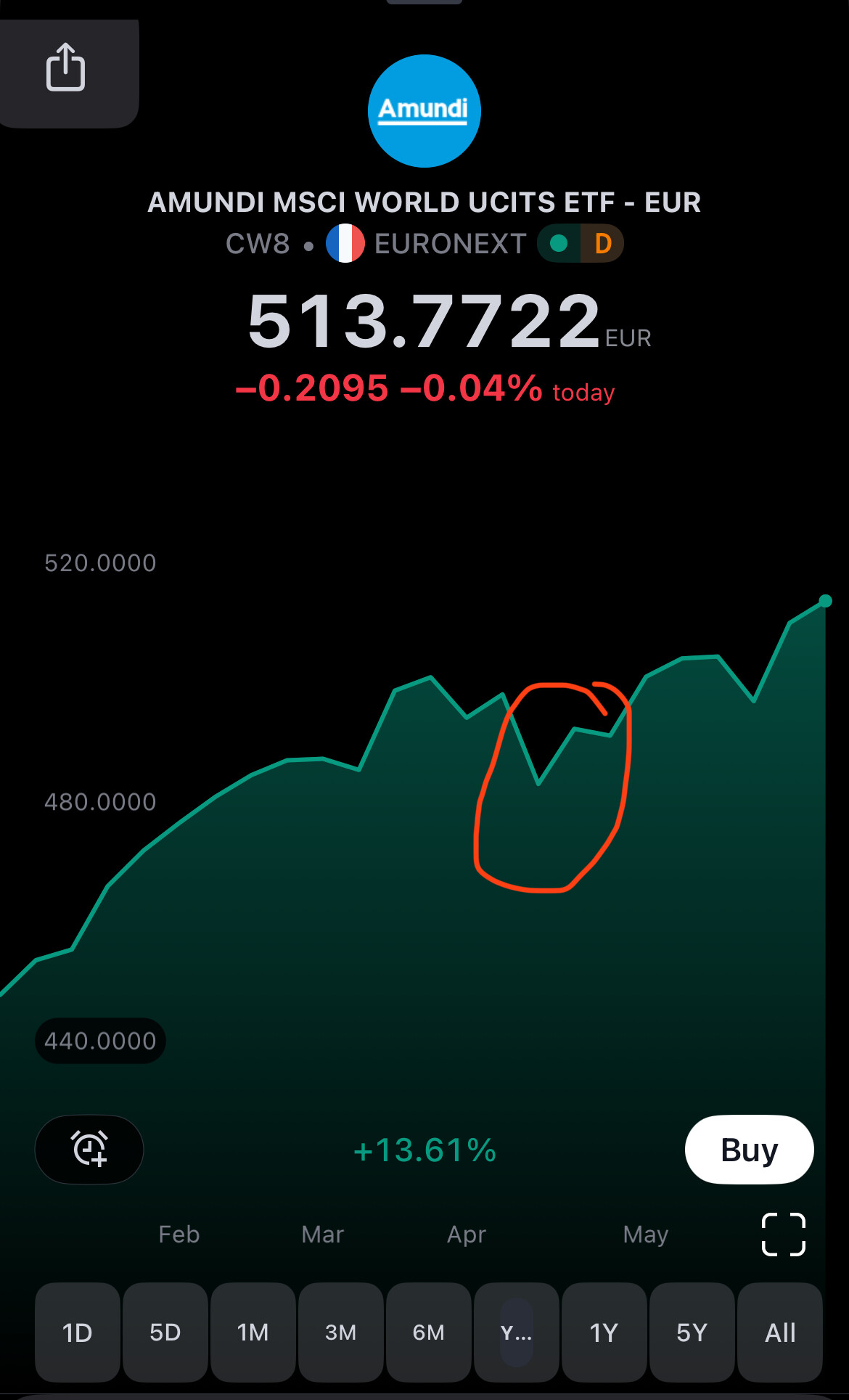

J’ai commencé mon investissement le 1er mars. Ca n’a pas beaucoup décollé en mars, et mi-avril il y a eu une légère chute des marchés, j’étais à -3%. Ce n’est pas une baisse importante en bourse, mais cela m’a tout de même permis de tester un petit peu mon aversion au risque, ma capacité à me tenir à mon plan, etc (voir leçon n°4). J’ai donc continué mon DCA en VA vers la fin du mois d’avril, ce qui m’a permis de baisser la coût de revient de mes parts.

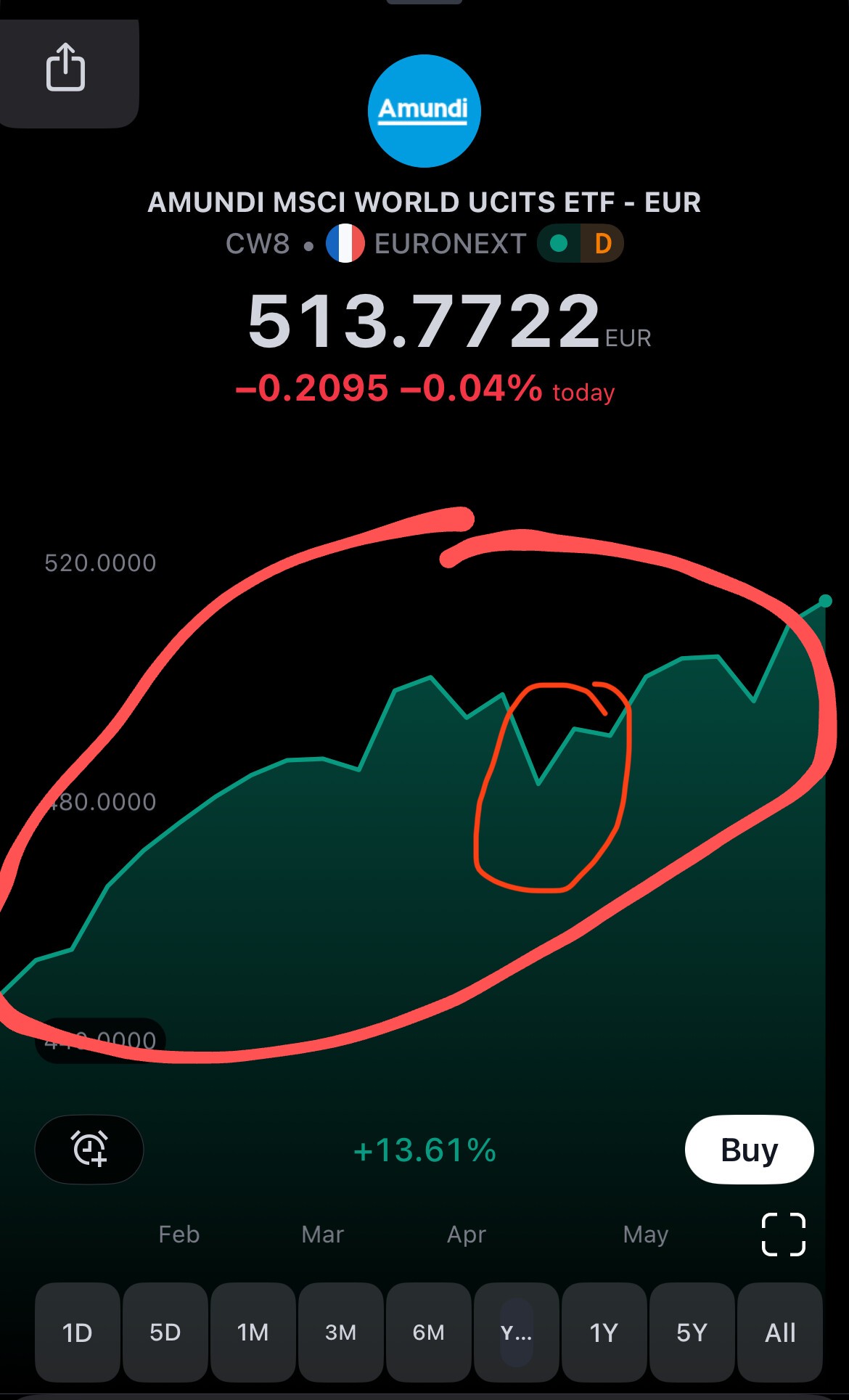

Aujourd’hui, je suis à 67% de mon DCA. Je ne peux m’empêcher de penser, au fond de moi, que désormais le tiers restant que je vais investir, je vais l’acheter bien plus cher que si j’avais tout acheté dès le début. Et j’ai même encore un peu peur d’une correction d’un autre côté, car désormais les marchés sont plus hauts encore qu’en février. Mais en attendant, j’ai déjà gagné 7% sur une forte somme, ce qui est très chouette. Et je sais désormais que même grâce à seulement 4 mois d’expérience, je suis déjà bien plus paré à des corrections de marché que si j’avais fait un all-in dès le début.

Moralité de mon expérience, appliqué à ce que vous écrivez dans ce sujet : votre aversion au risque semble plus grande que la mienne, car vous semblez souhaiter vous déresponsabiliser de vos investissements en les automatisant sans jamais les regarder. Je ne sais pas si une stratégie ultra claire, bien définie et déterminée peut vous suffire à « faire grandir » cette aversion au risque. Mais je ne peux que vous le conseiller tout de même car chez moi, c’est ce qui semble marcher : avoir un plan, ferme, s’y tenir coûte que coûte. Et au final, on fait peut être les choses à la main en quelques clics, mais si on a un plan défini et qu’on s’y tient absolument, c’est aussi seulement de l’investissement automatique non ?

1ère leçon : un sommet historique ne veut pas dire tant de chose que ça en fait. Si vous investissez en bourse, c’est bien parce que vous êtes convaincu que de manière lissée, ça va toujours monter non ? Donc il y aura des sommets historiques absolument tout le temps si cette théorie est juste !

2e leçon : le sommet historique que j’observais pendant mon hésitation de février dernier me semblerait bien bas aujourd’hui si le marché venait à corriger vers ces valeurs !

3e leçon : un pic est tout de même toujours suivi d’une baisse. La figure en dent de scie tant représentée est tout de même on ne peut plus vraie. Mais il y a un gros mais : on ne sait jamais quand on a atteint le pic, une pente ascendante peut le rester encore un moment !

4e leçon : lors de la baisse relative des marchés de mi-avril, j’étais donc à -3%, et investi à 25% de mon capital. Cette baisse m’a un peu affecté en journée (j’y pensais et je checkais de temps en temps), mais ne m’a jamais empêché de dormir. Honnêtement, sans DCA et stratégie bien planifiée, si j’avais déjà investi 100% de mon capital, il n’est pas impossible que mes émotions auraient pris le dessus et m’auraient fait revendre et acter ma perte. Aujourd’hui, 13 juin, il est très clair que j’aurais mieux fait de mettre 100% de mon capital d’un coup, sur le papier. Mais si j’étais sorti du marché en avril à cause de mon aversion au risque de grand débutant, cela aurait probablement été une plus mauvaise affaire. Moralité, le DCA bien planifié ne permet pas que de lisser le risque : il permet aussi de se faire psychologiquement progressivement à la volatilité du marché avec des petits enjeux au début, qui prennent plus d’importance au fur et à mesure que le DCA avance.