La taille de mon PEA devenant conséquente, je souhaiterais commencer de diversifier et j’ai donc pensé à l’ETF iShares Diversified Commodity (le seul ETF qui track des commodities tout en etant éligible au PEA).

Toutefois, le volume d’échange tres faible me laisse penser que ce serait une erreur de commencer d’investir dans ce support (172 titres a mi journée sur Bourse Direct…).

Pour un investissement Buy & Hold en PEA, il y tout de même un peu de liquidité sur cet ETF. Le carnet d’ordre semble dominé par un teneur de marché, à l’instant où j’écris je vois dans les 80 k€ à l’achat et à la vente. Le spread n’est pas scandaleux à ~0,15%.

Par contre, je suis plus circonspect sur l’indice suivi par cet ETF, d’ancienne génération. Il est significativement à la traîne par rapport à des ETF suivant des indices plus modernes, conçus pour moins souffrir dans certaines configurations de marché (contango).

+14% pour le Diversified Commodities Swap vs +31% pour le UBS CMCI, sur 3 ans, ça fait une sacrée dispersion au sein d’une même classe d’actifs !

Je m’étais tâté pour diversifier mon PEA avec des commodities, mais finalement j’ai préféré rester sur de l’ETF actions en PEA et utiliser mon CTO pour cette classe d’actif.

Je détiens l’ETF UBS CMCI Composite (ticker UIQK). J’aurais pu aussi me laisser tenter par le L&G Longer Dated All Commodities voire le Amundi Bloomberg Equal-weight Commodity ex-Agriculture.

Je détiens des commodities non pas pour leur perspectives de rendement intrinsèque, qui sont modestes, mais plutôt pour la volatilité et la généralement faible corrélation des différentes matières premières, non seulement entres elles, mais surtout avec les actions et obligations.

J’aime ce qui a une espérance de rendement positive et qui est suffisamment volatil pour invoquer le démon de Shannon.

En plus d’etre un mathématicien de génie, aussi un grand inventeur de machines, la machine qui fait des remarques sarcastiques, une calculette pour les chiffres romains et surtout une machine pour prédire le résultat de la roulette expérimentée avec Thorp dans les casinos du Nevada! Je recommande A Mind At Play, How Claude Shannon invened the information age. paperback 2018

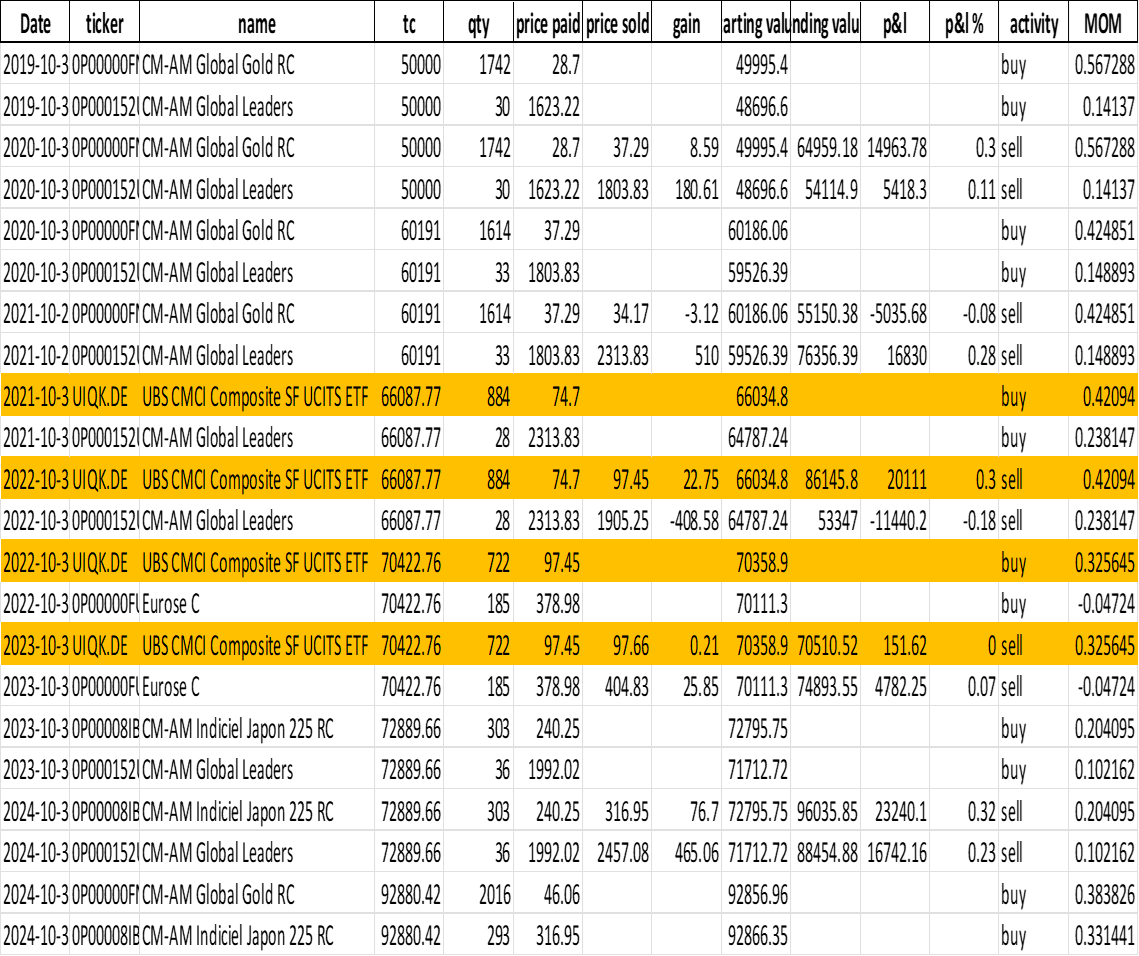

J’ai ajouté le UBS CMCI composite dans mon algo de gestion Assurance Vie basée Momentum avec mimique du modèle TAA de Meb Faber. Les 2 assets (parmi des assets qui représentent les grandes classes d’asset, US actions, World actions, obligations etats, obli corporate high yield courte durée, commodités, OR) avec le momentum le plus élevé sont sélectionnés L’achat et la vente est annuelle fixée au 31/10 de l’année. Intéréssant de voir que UBS CMCI est sélectionné le 2021/10/31 et permet de réduire le drawdown de 2022, de manière substantielle avec un gain de 30% quand vendu le 2022/10/31 compensant la perte sur le CM-AM Global Leaders, un proxy for MSCI world. L’algorithme sélectionne de nouveau à l’achat l’UBS CMCI le 2023/10/31 avec cette fois un gain de 0% à sa revente un an plus tard.

Oui, les commodities ont merveilleusement marché en 2022, après près plus d’une décennie de traversée du désert.

Par contre, si j’ai bien compris, tu as une stratégie d’allocation tactique avec une évaluation annuelle ? Ça ajoute un risque de mauvais timing assez fort par rapport rapport à un rythme mensuel, tu ne trouves pas ?

Oui intuitivement c est raisonnable de le penser. Cependant [quote=« ZakZak, post:255, topic:9061 »]

La fréquence annuelle a été choisie pour réduire les coûts et réduire la maintenance. Mais n’est ce pas au détriment de la performance ? car rebalancer le portfolio annuellement peut sembler contre intuitif et pas assez réactif aux mouvements du marché. En fait dans la littérature on trouve de bonne justification pour une fréquence annuelle. Cf article Portfolio Rebalancing, Part 1: Strategic Asset Allocation par December 18, 2015 - Antti IlmanenThomas Maloney

Je cite “When we compare the returns earned by buy and-hold and frequently rebalanced portfolios, these momentum and reversal effects at different horizons tend to offset each other. The frequently rebalanced portfolio suffers a drag from short term momentum, but earns a bonus from longer term mean-reversion. Annually or biennially rebalanced portfolios, however, get the best of both worlds in this sample: they behave like buy and-hold portfolios at shorter horizons (harnessing momentum), but like rebalanced portfolios at longer horizons (harnessing reversals)”.

Je cite encore “There is evidence that many investments exhibit 3- to 12-month momentum,8 which may be exploited by less-frequent rebalancing (annual or lower frequency). This can allow winning and losing trends to “play out” and compound between rebalances.

[/quote]

Je suis en train d incorporer un investissement fractionné et glissant par trimestre mais toujours avec une durée de détention de 12 mois. Suite au prochain numéro !

D’accord, mais ce sont des considérations pour les portefeuilles à allocation statique. En gros : effet momentum => il ne faut pas rééquilibrer une allocation stratégique trop souvent, d’autant plus que les frais sont élevés.

Comme tu l’envisages, découper un portefeuille à allocation statique en n morceaux que tu rééquilibres peu fréquemment est une manière de conserver l’effet momentum et un taux de rotation du portefeuille limité, tout en diversifiant le risque de rééquilibrer au pire moment. Corey Hoffstein a publié pas mal de choses sur la réduction du rebalance timing luck, je conseille !

Sauf que là j’ai l’impression que tu as une stratégie active, où tu regardes le momentum relatif de différentes classes d’actifs pour déterminer une allocation à l’instant t. C’est bien ça ?

A priori, on n’a pas de manière de déterminer quand vont survenir les signaux qui feraient varier l’allocation : l’allocation théorique peut changer n’importe quel jour de l’année. N’ajuster le portefeuille qu’une fois dans l’année est donc un pari supplémentaire à que celui de la stratégie. Par exemple, imaginons que ton signal de momentum était un risk on/off sur un franchissement de moyenne mobile. Si la moyenne mobile est franchie en février mais que tu n’exécutes qu’en octobre (et que le prix est resté du même côté de la moyenne mobile), tu es passé à côté de 8 mois de tendance haussière, horizon auquel les effets de retour à la moyenne deviennent plus probables. Autrement dit, tu te retrouves à implémenter une stratégie bien différente.

A première vue, restreindre l’exécution de la stratégie à une seule date dans l’année plutôt que de le faire au fil de l’eau ne me semble pas avoir de raisons d’avoir une espérance de rendement positive. En général les stratégies d’allocation tactiques calculent et exécutent leur allocation mensuellement (voire plus fréquemment)… De mémoire, c’est aussi le cas de la TAA de Meb Faber.

Comme toi, j’ai une approche de rééquilibrage graduel sur mon CTO en allocation statique (réduire un peu de l’écart à la cible chaque mois), mais j’ajuste beaucoup plus fréquemment les positions de mon AV, où j’héberge un ensemble de stratégies d’allocation dynamique diversifiées (la diversification entre stratégies au aussi comme effet d’avoir des changements d’allocation moins brutaux et donc de réduire la rotation du portefeuille et les frais associés).

Merci pour cette réponse complète et très stimulante.

Oui correct

Je vais regarder cela de plus près, mon approche était de minimiser les frais car cet algo est appliqué à une AV. Ceci dit, avec une réalloc mensuelle je constate un turnover de 25% en 2020, 12% en 2022, 37.5 en 2023 et 25% en 2024. les tendances sont longues.

Juste, le problème, mais il n y a pas de solution, est la possibilité de faux signaux et il se peu qu’une « vraie tendance » ne se dessine aue 2 ou 3 mois plus tard. Mais effectivement il n’ y a pas de possibilité de d’identifier ces faux signaux

Intéressant j’ai une approche annuelle sur AV et mensuel sur CTO à cause de l’inertie achat/vente sur AV.

Oui, 25% de turnover sur du trend following, c’est pas énorme. Les AV pour faire du Trend ne sont pas nécessairement celles qui ont les frais de gestion les plus bas, les coûts de transactions ne sont plus négligeables.

Je fais ça sur BoursoVie, où j’ai mesuré que les ordres « coûtent » en moyenne 0,05% de spread par rapport aux cours de clôture. 0,1% par aller-retour, même pour des petites transactions, c’est pas mal du tout !

Oui, c’est pour ça que je diversifie sur une dizaine de stratégies qui ont des façons différentes d’évaluer le momentum. Je reste exposé au style, sans me vouer à une seule implémentation, qui pourrait être celle qui va le moins bien performer dans le futur.

Oui, c’est un vrai souci sur AV. On a toujours 1 à 2 jours ouvrés de décalcage entre l’ordre et l’exécution. On divergera forcément des stratégies, mais dans les tests que j’ai consultés, de légers décalages dans l’exécution ne sont pas trop préjudiciables au Sharpe des stratégies de Trend.

J’ai essentiellement 3 mesures de momentum que j’applique à 3 portfolios différents (AV,CTO,PEA) avec des allocations mensuelles ou annuelles.

Le PEA me sert de sandbox pour tester de nouvelles idées.

AV momentum classique, 200j basé sur les rendements mensuels et rebalancement annuel et sélection des 2 assets avec momentum MAX. La composition des assets essaie de reproduire le TAA de Meb Faber en utilisant des ETFs

Momentum à la Wes Gray tiré de son livre Quantitative Momentum pour sélectionner des titres vifs sur le SP500 - CTO

et Momentum dit Trend Clarity, voir le recap par AQR et le lien vers le papier lui meme

Salut Vincent, merci encore pour ta reponse. Je trouve l’ETF UBS CMCI cote sur plusieurs exchanges (LSE, SIX etc.). Le seul en EUR est l’ISIN IE00B53H0131 – est-ce bien celui-ci que tu as? (desole pour les accents, clavier anglais!)

Merci d’avance,

Victor

Oui, c’est celui-là. Il cote sur XETRA.

Mon courtier (Interactive Brokers) a des tarifs très intéressants pour cette place et la taille usuelle de mes ordres, mais ce n’est pas forcément le cas de tous les courtiers.