Des etf aristocrates ou autre

Mais j’ai un capital humain encore long , je n ai pas besoin d avoir des revenus complémentaires. Quand j arriverais à la retraite , je pourrais peut être réorienter l’épargne vers des SCPI .

Le seul intérêt de l’immobilier est l’effet de levier , pas de verser des revenus supplémentaires surtout quand on est encore dans la vie active.

3 « J'aime »

Bonjour,

Savez-vous si le contrat Louve Infinity proposera la possibilité d’effectuer une avance de trésorerie sur une durée de trois ans, renouvelable deux fois au maximum, comme cela se pratique chez Spirica ou Suravenir ?

Concernant les délais de rachat ou de retrait, existe-t-il des conditions particulières lorsqu’un contrat détient des parts de SCPI ?

Par ailleurs, en gestion libre, sera-t-il possible de choisir soi-même les supports à désinvestir lors d’un rachat, sans que cela soit contraint par les règles de détention maximale sur le fonds en euros ou sur les SCPI ?

En ce qui concerne la liste d’attente pour l’ouverture du contrat, je ne saisis pas bien le fonctionnement :

toutes les personnes inscrites avant la date officielle de lancement seront-elles éligibles au taux réduit de 0,35 %, ou seulement une partie d’entre elles ?

Après lecture des conditions générales, je n’ai pas trouvé d’indication à ce sujet. En général, pour les opérations à participation limitée, le nombre maximal de bénéficiaires est précisé.

Peut-être ai-je mal interprété, mais j’ai l’impression que les personnes bénéficiant du taux de 0,35 % feront partie d’un programme de test visant à recueillir des retours sur l’interface et à proposer des améliorations. Dix personnes me sembleraient toutefois bien peu pour obtenir un retour d’expérience significatif.

Nous devions recevoir un courriel d’information détaillé, mais je ne le retrouve pas.

Si quelqu’un dispose de précisions à ce sujet, je suis preneur.

J’espère que le lancement en phase bêta pourra avoir lieu rapidement, idéalement avant 2026.

Merci à vous.

Personne ne pourra vous répondre à vos différentes interrogations puisque aucun détail n’a été communiqué.

1 « J'aime »

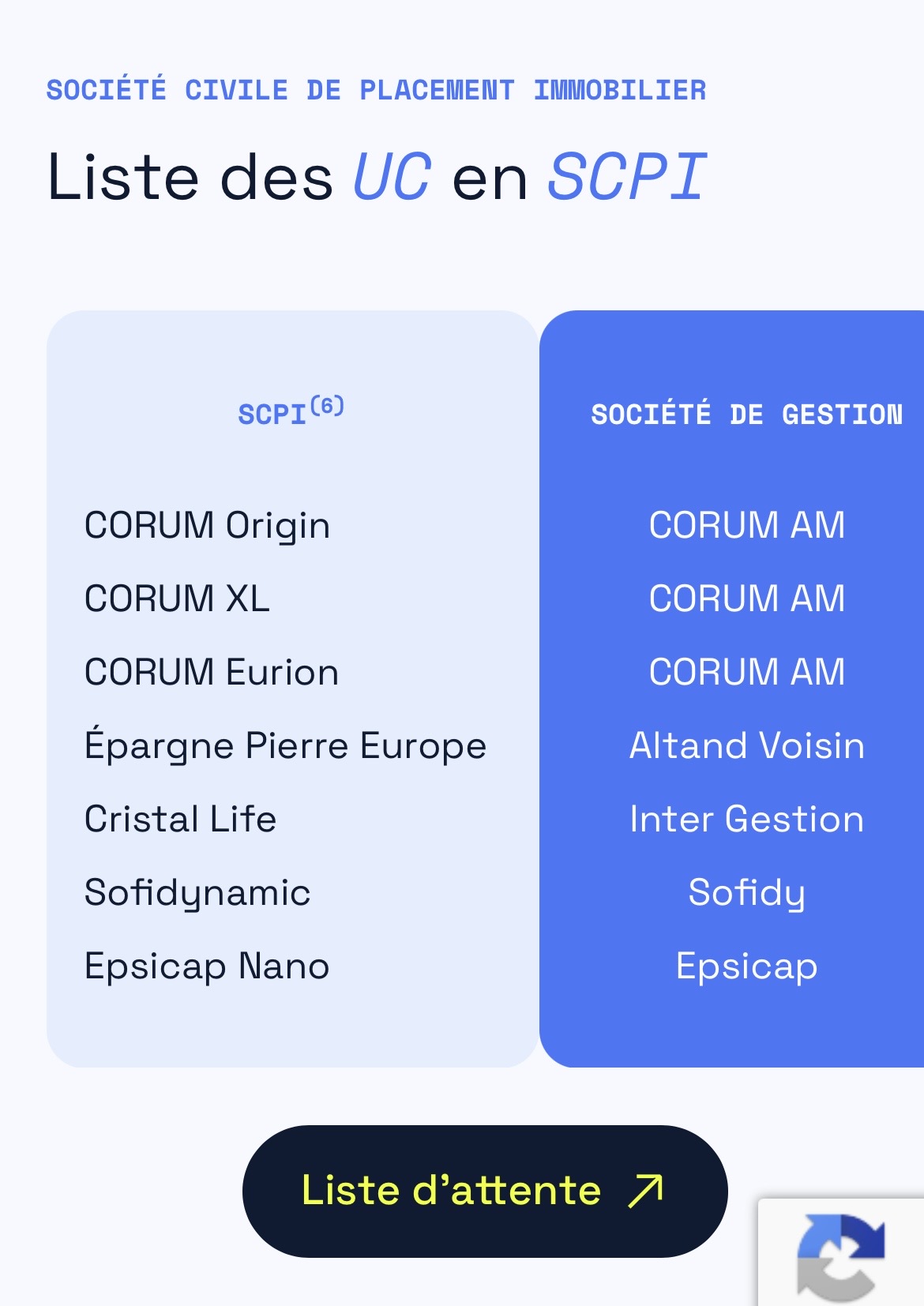

Je vois pas mal de critique en comparaison de l’offre Corum de base mais j’ai l’impression qu’elle est là surtout pour proposer des ETF.

J’avais regardé l’offre de Corum et il ne me semblait pas qu’elle en intégrait.

Je me trompe ?

1 « J'aime »

non c est bien un des problemes

C’est toujours très intéressant de suivre le développement de CORUM.

Finalement, ce nouveau contrat va permettre de coupler ce qu’on fait aujourd’hui avec un LUCYA CARDIF ou LINXEA SPIRIT 2 en contrat principal (ETF et Fonds euros dans la moyenne du marché, parfois boosté), avec en contrat secondaire un CORUM LIFE (SCPI, obligataire et fonds euros avec un bon rendement).

Le problème c’est qu’étant déjà équipé de ces contrats je me vois mal ouvrir ce nouveau où je vais retrouver les mêmes ETF et SCPI. L’économie sur les frais d’enveloppe est minime sur la partie ETF (0,39% contre 0.50% sur LC ou LS2 donc 0.11%) par contre la différence est réelle sur les SCPI (0% de frais d’enveloppe sur CORUM LIFE contre 0.39% ici).

Un contrat que j’aurai sans doute ouvert pour tout avoir en 1 si je n’avais pas déjà pris date et investi ailleurs.

Sauf qu’il y a d’autres SCPI que celles de corum pour le coup

Et toujours avec les 100% de loyers bruts de fiscalité étrangère reçus sur le contrat

Sinon effectivement pour ce qui est seulement des ETFs, fonds euros et autres unités de compte on pouvait faire la même chose comme tu l’as dit avec spirit 2 + corum life

Bonjour,

Apparament la liste d’attente est terminée.

Avez vous reçu une invitation pour beta tester le produit ou bien, c’est uniquement les 10 premiers du classement.

Merci

rien reçu

Rien non plus

Accès ouvert, je viens de reçevoir le mail d’invit’

1 « J'aime »

Hello Hello tout le monde - que pensez vous de Corum Life comme assureur du contrat? Est ce une entite fiable?

Aussi je suis curieux de comprendre comment fonctionne le contrat si la repartition des UC varie dans le temps - si on met le max en SCPI et que le reste en ETF + Fonds Euros diminue en perf dans le temps on risquerait d’avoir un desequilibre?

Last but not least est ce que l’un d’entre vous sait si les loyers des SCPIs sont forcement capitalises dans les parts de SCPIs correspondantes ou bien si ils sont envoyes sur le fonds EUR ? (sachant que ce dernier est lui meme limite a 10% de l’encours du contrat…).

Meme si les frais semblent bas et les SCPIs proposees synmpathiques toutes ces opacites m’incitent a la retenue/prudence…

1 « J'aime »

Si le % varie dans le temps tu ne seras pas obligé d’arbitrer

Par exemple si le fonds euros pèse 15% parce que le reste a bien baissé. Par contre plus possible de verser dessus tant que c’est à 10% ou +. Mais tu as un ETF monétaire sinon pour du presque sans risque

Si au contraire le reste performe bien et tu es à 7% de fonds euros sur la totalité du contrat tu pourras verser de nouveau pour atteindre 10%

Pour les SCPI pour le moment c’est capitalisé mais ils ont dit réfléchir à comment permettre le versement sur autre chose. Un fonds obligataire sans frais d’entrée ou l’etf monétaire. Ils ne peuvent pas le faire sur le fonds euros à cause des restrictions du 10%

4 « J'aime »

Merci d’avoir pris le temps d’expliquer ces points c’est plus claire pour moi!

Du coup concernant les versements programmes on ne pourra pas faire des virements programmes avec une allocation choisie par nous mais on definira plutot une somme qui sera allouee mensuellement dans les differents poches/UC selon les valorisations des composantes du contrat en pourcentage les unes par rapport aux autres au moment du versement programme?

Si les SCPIs sont capitalises ca veut dire qu’avec les frais de souscription a chaque injection dans ce support on creusera la moins value jusque ca ce que la croissances des loyers des SCPIs compensent les frais de souscription des nouvelles parts capitalises?

Je suppose comme toi mais je ne sais pas, c’est présenté comme ça, je ne suis pas allé plus loin pour le moment

Oui frais de souscription à chaque fois que les loyers sont réinvestis et délai de jouissance aussi !

1 « J'aime »

Ok merci beaucoup ! Bon ca reste bien complexe cette affaire par rapport a la liberte que l’on peut avoir dans un Linxea Spirit 2! Mais je suis peut etre trop frileux sur le manque de flexilibilite

2 « J'aime »

Personnellement j’ouvre le contrat surtout pour investir sur ETFs étant donné que j’arrive au plafond du pea il me faut une autre enveloppe, et à 0,35%/an avec l’avantage fiscal au bout des huit ans et la possibilité d’arbitrer sans imposition, je trouve qu’il n’y a pas d’intérêt à aller sur CTO sur les mêmes ETFs classiques.

Par contre j’ai un dca sur ETFs smart beta sur CTO, c’est la seule enveloppe possible. Si ils étoffent l’offre d’etfs sur cette av louve avec du smart beta, etn crypto,… Ça va vraiment être top (ils veulent le faire pour la crypto et le reste ils sont à l’écoute sur leur forum)

Sinon pour ta question sur corum en tant qu’assureur oui je pense que c’est trop tôt pour aller faire un all in sur cette AV, ils sont petits

Mais d’un autre côté les restrictions qu’ils imposent permettent de sécuriser les choses

Avoir linxea spirit + cette av me semble très bien pour avoir tout ce qu’il se fait de mieux

2 « J'aime »

Je comprends ton approche. C’est vrai que la fiscalite tres punitive sur CTO ou SCPI en direct des lors que le TMI est eleve rends attrayant ce type d’assurance vie avec des frais tres contenus sur a la fois les ETFs et les SCPIs. C’est un peu le meme « soucis » que je rencontre. J’adorerai faire du directe mais si c’est pour filer la majorite des PV/loyers a Bercy alors que je prends full le risque je vois pas trop l’interet… Mais bon c’est un autre debat

Avec des SCPI européennes, en direct, la fiscalité se rapproche de la flat tax.

1 « J'aime »