J’ai ouvert via mon CGP une assurance vie chez Swisslife stratégic premium avec un frais de prélèvement de 4,75% et frais de gestion YUC de 0,96%.

Pour un indice de risque de 3/7 je suis à 9% de gain CUMULÉ depuis 3 ans.

J’ai le fond suivant à 99,5% SEI GAF EURO CORE EUR Wlth C acc

Le fond en lui même à 14% de gains cumulé soit 5% de plus que le gain après les frais de l’AV…

Mes questions sont les suivantes:

est-ce une bonne rentabilité ?

a quoi me servent les frais de l’AV si c’est juste pour avoir un seul fond dans le portefeuille ?

Est ce que je pourrais avoir ce fond via un courtier en ligne avec 0 frais auquel cas j’ai directement le 14% de gain du fond… ?

malgré tout, est ce intéressant d’avoir une AV en suisse compte tenu de la situation financière de l’état français ?

si je veux rester sur un investissement avec un fond actif mais de manière libre : AV en ligne ou Fortuneo via mon PEA etc…quel fond me conseiller vous ?

Si oui ce contrat (et ce fonds) semblent etre une catastrophe oui.

Pour te donner une idee de comparaison un ETF Eurstoxx 50 tel que le Ishares avec des frais annuels de 0.10% sur un PEA a une performance de 70% cumule sur les 3 dernieres annees:

D’une maniere generale on recommande plutot de fuir les fonds actifs. Les seules exception ou ces fonds peuvent parfois etre pertinents (mais meme la c’est rare) sont les small caps avec par exemples les fonds Independance AM qui apparement ne sont pas trop mals et eligibles dans certains PEA. Mais bon a chacun de voir midi a sa porte

Maintenant concernant tes questions:

est-ce une bonne rentabilité ? Ca depends du fonds mais si c’est une fonds actions europe c’est vraiment pas terrible - cf mon exemple ci dessus avec l’Eurstoxx 50

a quoi me servent les frais de l’AV si c’est juste pour avoir un seul fond dans le portefeuille ? Faudrait demander a ton super CGP effectivement on peut se poser la question

Est ce que je pourrais avoir ce fond via un courtier en ligne avec 0 frais auquel cas j’ai directement le 14% de gain du fond… ? Peut etre mais vu la perfo je fuirai ce fonds plus qu’autre chose

malgré tout, est ce intéressant d’avoir une AV en suisse compte tenu de la situation financière de l’état français ? Je preferai le Luxembourg pour la transparence fiscale mais les gouts les couleurs…

si je veux rester sur un investissement avec un fond actif mais de manière libre : AV en ligne ou Fortuneo via mon PEA etc…quel fond me conseiller vous ? Aucun, ils sous performent quasi tous leur marches respectifs sur le moyen/long terme…

Apres ce n’est que mon humble avis en tant que forumeur mais si ca peut alimenter ta reflexion Tout cela reste mon avis et ne constitue pas un conseil en investissement

Mille merci pour vos réponses qui vont complètement dans la logique de ce que je vois.

Néanmoins dans ma stratégie j’ai quand même envie de passer par un gestionnaire actif! l’idée de passer par un gérant professionnel me « sécurise » même si c’est purement psychologique. Je me dis également qu’il y a une partie de capital qui est à l’abri d’une impulsion de vente au mauvais moment etc

Ma stratégie serait la suivante :

Gestion passive moi même : PEA avec des ETF monde et pays émargent pour suivre le marché

Gestion active avec un gérant professionnel : Assurance vie en ligne en trouvant directement un fond capable de superforme le marché car il y en a même si c’est que 10%…

Pour la gestion active je commence seulement mes recherches et j’ai très peu de recul mais je suis tombé sur un gérant en ligne BDL Club Invest avec leur fond BDL Conviction C. Pas de frais, pas d’intermédiaire, 20 ans d’expérience ! et ils surperforme le marché (certes de peu mais quand même)

Je comprends la tentation d’essayer de trouver le gestionnaire actif qui bat le marche… mais c’est si rare que ca releve plus de la chance (y compris leur performances) que de la possibilite… C’est une chimere qu’il ne faut a mons avis pas trop chasser.

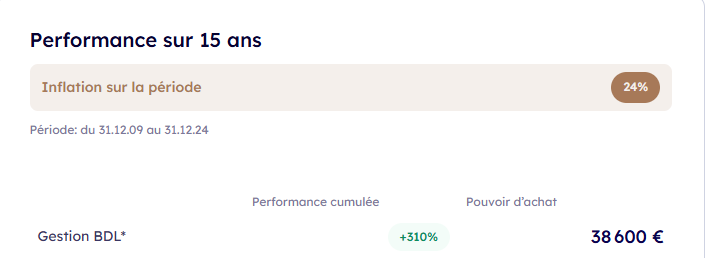

Concernant ton lien et ce gestionnaire la performance indiquee sur les 15 dernieres annees pour un investissement actions est de 310%:

Passer via un CGP n’est pas forcément une mauvaise idée en soit.

Le contrat SwissLife n’est pas le pire de ce qui peut se faire sur le marché, en revanche 4,5% de frais de versement…tu peux trouver le même contrat pour 0%.

Par contre, ton contrat est bien un contrat d’assurance vie français, tu ne possèdes pas une AV suisse.

Non Valu ce fonds SEI GAF EURO CORE EUR Wlth C acc référencé IE00BF2N0124 n’est pas actions Europe mais c’est un fonds diversifié, classé en Allocation équilibrée Monde. Il suit un indice 50% MSCI World + 50% ICE BofA Global Broad Market. Actuellement constitué de 47% en actions et 41% en obligations.

Et non @Thomas1505 il ne fait pas +14% en 3 ans mais plutôt +22% ce qui est honorable dans sa catégorie d’après Quantalys, mais sans plus. Comment fais-tu pour trouver +14% c’est bizarre n’est-ce pas ?

Mais de toute façon avec des frais d’entrée de 4,75% sur l’AV pas trop la peine de rentrer dans le détail du placement il faut déjà fuir ce contrat.

Pour faire simple tu peux repartir sur un basique ETF MSCI World sur PEA, beaucoup moins de frais. Attention cependant ce sera plus volatil que ton fonds actuel.

Enfin ce n’est pas parce que l’AV est assurée chez Swisslife que c’est une assurance suisse, cela n’a rien à voir. Je suis presque certain que tu as un contrat ouvert auprès de la filiale française de Swiss Life.