Je suis désolé c’est une déformation professionnelle. Mon métier consiste à démêler le vrai du faux chez les gens.

Je vous laisse continuer dans ce cas.

Bye

Je suis désolé c’est une déformation professionnelle. Mon métier consiste à démêler le vrai du faux chez les gens.

Je vous laisse continuer dans ce cas.

Bye

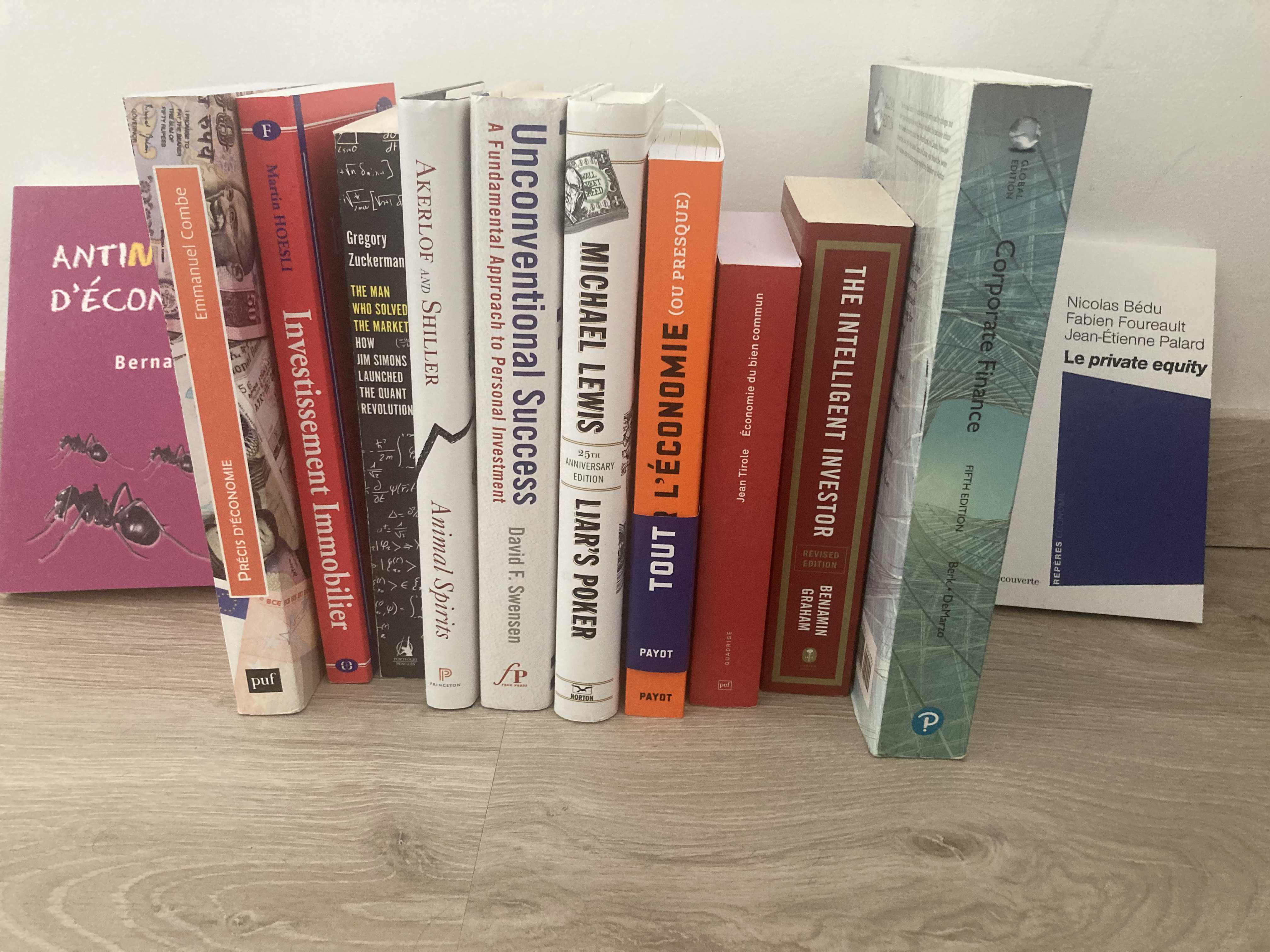

Je fais pas de sport donc je lis beaucoup, un extrait de ma bibliothèque physique (hors ebooks).

Je sais pas pourquoi je me justifie, bref concentrons nous sur les personnes bienveillantes.

Donc j’avais bon (ou presque) quand j’ai dit :

CQFD ![]()

Héritage d’une culture économique et en finances personnels, le plus utile.

Vous voyez ça c’est bon, je vous crois car tout concorde!

Je m’excuse si j’ai été un peu taquin dans mes réponses, mais il me semble important que les choses soient présentées telles qu’elles sont vraiment.

Ne m’en tenez pas rigueur, je fais partie des bienveillants ici. ![]()

Mes sincères félicitations à vos parents et à vous pour cette excellente réussite.

Bonne fin de journée !

Bonjour,

J’ai une situation comparable à la vôtre et j’ai la très nette impression que quelque chose ne va pas dans votre projection.

473K patrimoine brut (Dont ma RP)

255K passif

218K patrimoine net

J’ai un revenu mensuel net après impôt de 3300 euros (+ intéressement et participation d’environ 5-6K annuel et variable sur atteinte d’objectifs de 13% du salaire annuel brut).

Mes différents crédits me coûtent environ 1000 euros par mois (l’un d’eux est en différé et n’a pas encore vraiment démarré (acquisition VEFA)).

De votre côté vous prévoyez en plus d’acquérir votre RP qu’il faudra financer et qui viendra alourdir votre passif.

Venons en finalement à votre projection qui me parait irréaliste, voici ce que j’obtiens de mon côté:

236k sur 10 ans à 6%: 423K

sur 20 ans: 757K

sur 30 ans: 1.36M

Nous sommes bien loin du million à 46 ans.

Oui c’est pas forcément clair. Les 236k€ c’est mon patrimoine net, je prends en compte le patrimoine brut dans la projection, en considérant que j’aurai toujours un ratio dette/capitaux propres de 1 pour 1 ce qui suppose de m’endetter via prêt lombard/ prêt immo et de faire rouler la dette en nantissant des actifs.

Mes « capitaux propres » me rapportent 6 % et les capitaux empruntés (6%-4% coût de la dette) un spread de 2%. C’est une hypothèse conservatrice car mes dettes me coûtent 1,74 pour l’instant.

Si je dois comprendre que vous entendez utiliser le rendement de vos capitaux propres alors ca ne va toujours pas puisque vous ne capitalisez plus.

Je n’épargne plus sur mon salaire mais je capitalise les rendements de mes placements.

Ok, mais à un moment ou un autre il va bien falloir liquider le passif, comment allez vous faire sans épargne?

Si vous comptez sur votre salaire et si je me base sur ma situation il ne reste pas vraiment de quoi s’amuser.

C’est une bonne reflexion, mon appartement actuel s’auto-finance donc le prêt immobilier s’amorti naturellement. Mon hypothèse suppose que je puisse réemprunter au fur et à mesure. Donc dire que je n’épargne plus n’est pas tout à fait exact.

Je ne pense pas qu’il soit forcément obligatoire de liquider le passif avec des ASV Lux on peut s’endetter à vie et ne rembourser que les intérêts.

Mais même dans l’hypothèse d’un rendement à 5% et où je liquide tout mon passif maintenant 236 000*1,05^30= 1 019 978,40 € . J’ai toujours un million à 56 ans et comme j’ai pas envie d’arrêter de travailler.

Ok, pour ce qui est de s’amuser, je l’ai fait pendant quelques années, non pas que je le regrette mais ca finit forcément par déraper ![]()

PS: concernant votre capacité à emprunter, vous êtes normalement limité à 35% de vos revenus (certaines charges étant déduites du revenus), les banques ne sont pas autorisées à vous financer si cette limite est atteinte.

Je trouve qu’il manque une information cruciale pour juger de la stratégie : quel est ton objectif ? Juste pour dire « je suis millionnaire » ? Arrêter de travailler ? Financer un projet fou type voyage dans l’espace ? Sans objectif clair, aucune idée si tu peux arrêter d’épargner ou non.

D’où ma question comment sont évalués les prêt in fine dans le taux d’endettement ?

@Max1me je n’ai pas vraiment d’objectif, juste conserver mon pouvoir d’achat à la retraite et pouvoir avoir une ou deux semaines de congés en plus sur l’année. Et dire j’ai un million c’est un nombre rond.

Aucune idée, je sais par contre que certains établissements peuvent accepter une approche « bailleur » afin de contourner la limite des 35% (Prise en compte du rendement d’un bien à but locatif).

Mais le taux d’emprunt sera plus élevé et des garanties demandées.

PS: J’oubliais, n’oubliez pas de prendre en compte l’inflation dans vos projections, il ne me parait pas déraisonnable de retenir 2-3% qu’il faut également compenser

De ce point de vue, il semble que tu n’aies pas forcément à épargner beaucoup plus.

Non pas parce que tu aurais déjà assez accumulé — ça on ne peut pas le savoir car personne ne connait les performances futures — mais parce qu’au vu de ton objectif, tu ne souffrirais pas tellement de ne pas l’atteindre. Si tu es millionnaire à 60 ans et pas à 46, ou si tu peux prendre une semaine de congé en plus mais pas deux, ça n’est pas catastrophique. Tu peux donc prendre plus de risque que quelqu’un qui voudrait prendre une retraite anticipée à 40 ans et pour qui ce serait vraiment pas chouette d’aller faire des frites au macdo à 70 ans parce que la bourse ou l’immo n’a pas continué à délivrer les performances des dernières décennies.