Il existe des comptes frontaliers mais avec des énormes frais. Ce que j’utilise moi c’est un compte Yuh en CHF et un compte Trade Republic en EURO, c’est à dire que les frais sont gratuits. Les banques te prennent une chier de commission si ton patron verse ton argent sur un compte EURO. Le plus intéressant est de recevoir ton argent sur un compte Suisse, pour ça que je parle de Yuh car pas de frais, des cartes etc…, puis ensuite transférer ce dont tu as besoin chez TradeRepublic, taux BCE sur compte courant, 1% de cash back, etc etc…, surtout qu’un mandat SEPA chez Yuh est gratuit, donc tu peux transférer des EUR depuis Yuh chez Trade Republic. Tu ne paies pas de frais hormis sur les taux de change… et tu optimises d’un côté tes dépenses suisses mais également tes dépenses françaises.

Finalement je suis résident depuis fin janvier et j’ai pris un compte chez Yuh. On peut l’ouvrir depuis la France et ça donne un IBAN CHF.

Le seul truc qui m’ennuie c’est qu’il n’y a qu’une carte débit et non crédit. Et le temps que ma situation se stabilise (résidence stable, permis de séjour validé), c’et pas simple à avoir.

Pour le transfert de devises j’utilises be-sharpe.

Comment vous procédez pour votre épargne de précaution (entre 3 et 6 mois de salaire) sachant qu’il n’y a pas de livret rémunérateur en Suisse ? Vous gardez tout sur le compte courant ?

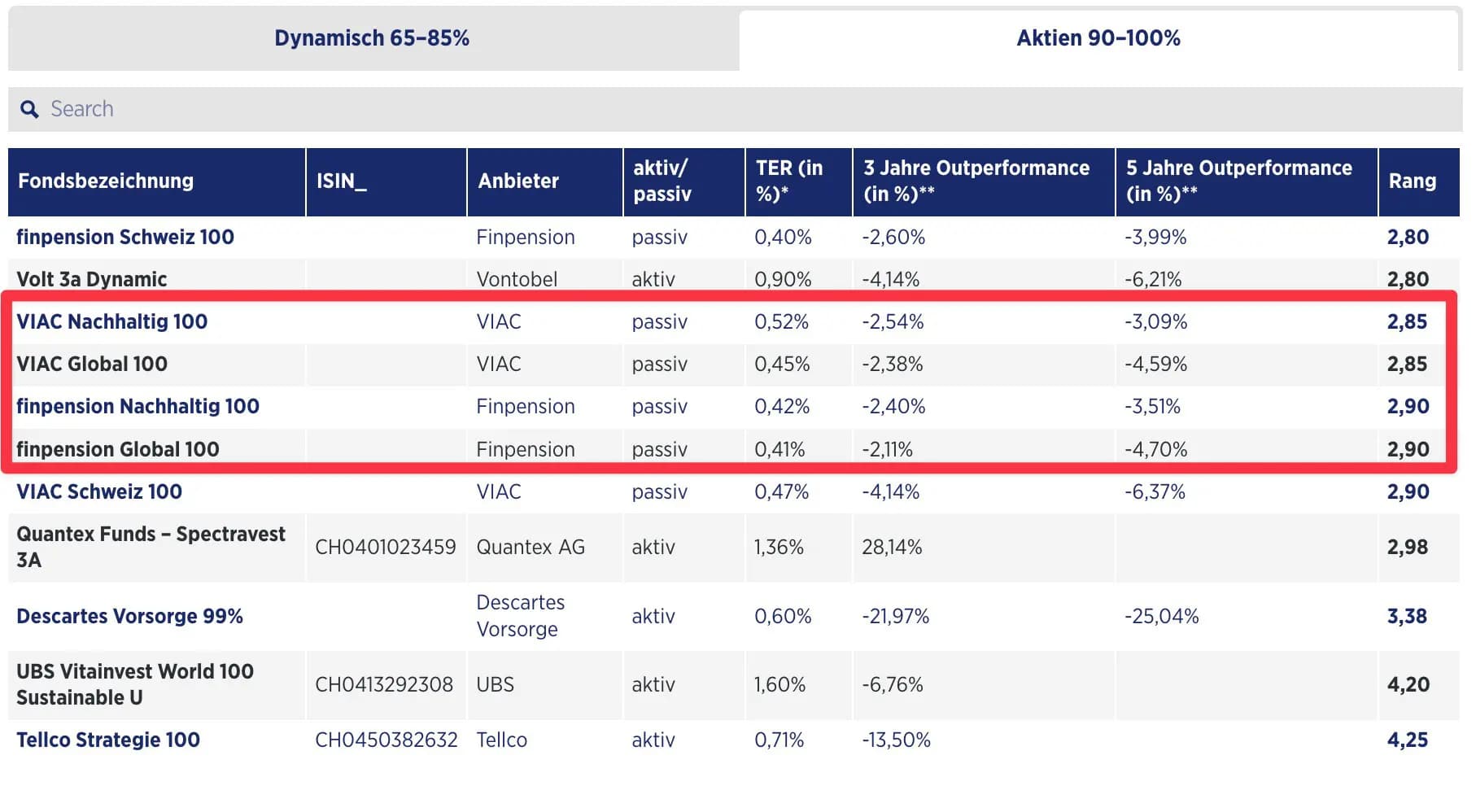

Pas encore eu le temps de creuser tous les concurrents vu que je viens d arriver, mais j’ai consulter les benchmarks de pilier 3a et leurs stratégies d’investissements.

J’étais tombé sur ce benchmark qui montrait les bonnes perf de VIAC et Finpension. Je dois encore me renseigner sur les autres critères de préférence entre ces 2.

Je suis actuellement résident français mais travaillant en suisse (frontalier), j’ai investis plusieurs milliers d’euros dans la crypto en réalisant des plus values latentes… J’ai cru comprendre que les plus values sur les cryptomonnaie en suisse n’étaient pas soumises à l’imposition. Ma question est de savoir si à l’avenir je deviens résident fiscal suisse, je pourrai revendre mes cryptomonnaie contre des fiat sans devoir payer d’impot à la suisse ? meme en ayant acquérit les cryptomonnaie initialement en étant résident fiscal francais ?

salut simon, merci pour ta réponse! Ma question de savoir si je peux acheter des cryptos et actions sur compte titre en france puis m’expatrier en suisse pour revendre sans taxes?

ou est-ce que je devrais quand même payer un du au moment de cession ou de mon expatriation ?

Je suis arrivé en Suisse grâce à un CDD et est désormais en CDI depuis quelque temps.

J’aimerai avoir votre aide concernant une stratégie d’investissement en Suisse.

Je suis arrivé en Suisse directement après les études et je n’ai découvert finary et la chaîne youtube qu’il y a peu de temps. Tout est à construire et je suis un peu seul sur les sujets du 3e pilier ainsi que des ETF en Suisse. Imaginez que je sois votre petit frère j’ai besoin de vous !

J’aurai besoin de votre aide concernant :

Le meilleur 3e pilier (risk on max je suis jeune, sans responsabilité et je crois en la croissance long terme)

Quel courtier en ligne choisir ? (UBS veut me voler clairement) est-ce possible de le faire sur un 3b ? Il y a t il un avantage au 3b ?

Je travaille sur Fribourg et j’habite quasiment à côté. Je gagne 6500 brut et 5000 en net. Je sais que le prélèvement à la source est une mauvaise solution et je compte changer l’année prochaine. Il y a t il d’autres solution pour optimiser ce prélèvement ? Hormis le 3a que je vais créer ? Le changement de prélèvement va t il me faire gagner beaucoup ?

Je suis un peu perdu et tout est nouveau pour moi… Dispo pour des meet up !

Priorité n°1, tu ouvres un pillier 3a avec VIAC ou Finpension, stratégie full-stock (99-100%) global et tu essayes de mettre le max avant la fin de l’année.

Si tu as de la capacité d’épargne supplémentaire, tu peux ouvrir un compte bourse chez IBKR/Swissquote/VIAC Invest et acheter des ETFs (Monde/SP500/NASDAQ) ou des actions en direct si tu as certaines convictions.

J’imagine que tu as un permis de résidence B, de ce fait le prélèvement à la source est obligatoire à ma connaissance.

La pilier 3b est spécifique au canton de Fribourg, je ne connais pas en détail ce produit.

Pas besoin de rusher, l’important est d’apprendre petit à petit.

Je vais faire ça.

J’ai fait une demande de TOU (taxation ordinaire ultérieure) qui a été accepté. Il me semble que je peux déduire mon 3A et + !

Concernant la banque, je suis chez UBS, sans avantages particulier. Je ne sais pas si tu as vu american express et YUH. Quelle banque utilises-tu ?

Les rendements pour les 3a assurances sont très faibles car tu payes les primes d’assurance. Ça peut être intéressant en fonction de ta situation personnelle d’avoir une assurance vie, mais en général il est plus intéressant de privilégier un meilleur rendement.

Pour privilégier les rendements je te conseille VIAC au similaire pour investir en actions. Les risques sont plus élevés que les 3a bancaires classiques mais pour du long terme la bourse peut être une bonne option.

Salut les suisses, je voulais profiter de l’élection de Trump pour acheter mes premières cryptos mais IBKR m’a refusé le droit d’en acheter… Du coup j’ai raté la hausse du cours prévisible. Merci IBKR.

Pour ceux qui investissent un peu sur BItcoin/Ethereum/Solana vous passez par quoi ?