Hey,

J’ai 22 ans et je suis actuellement en alternance, en fin de master. J’ai alors le « double statut » d’étudiant et d’apprenti. Cela me permet de contracter des prêts personnels dans certaines banques à des taux 0%, qui ont pratiquement tous les mêmes caractéristiques suivantes :

- 5000€ maximum

- 48 à 60 échéances maximum

- aucun frais de dossier

- TAEG de 0%

Je serai éligible à 3 prêts ce qui ferai 15000€ de prêt, pour 48 échéances de 312.50€. Je peux également contracter un prêt étudiant, cependant celui-ci aura des taux d’intérêts (minimum 0.70%).

Je me demandais alors si le fait de souscrire à ces prêts pour investir était une bonne idée.

Je pensais faire soit un DCA plus « agressif » sur un ETF World dans mon PEA, ou bien je réfléchissais également à investir dans une AV sur des SCPI : je pourrai alors avoir la simplicité des SCPI en AV tout en utilisant l’effet de levier qui n’est normalement possible qu’en SCPI en direct.

- Pensez-vous que contracter ce genre de prêts pour investir est une bonne idée ? Cela me permettrait d’utiliser l’effet de levier, sans pour autant que cela ne me coûte quoique ce soit (éventuellement une création de livrets d’épargne dans la banque en question)

- Si oui, quels prêts me recommanderiez vous ? Plutôt le cumul de plusieurs prêts à taux 0 ? Ou bien un prêt étudiant (qui sera p-^plus dure à avoir sachant que je finis mes études dans 1 mois). Si je contracte ces prêts, j’imagine que je ne dois pas dire au banquier que je souhaite investir cet argent. J’imagine alors qu’il faut que j’invente un projet d’achat / de dépense (voiture, etc…)

- Une fois ces prêts contractés, vers quel investissement me conseilleriez vous de me tourner ?

Merci par avance pour votre aide !

2 « J'aime »

Certains prêts ont dans les T&C l’interdiction d’utiliser les fonds pour investir, fais attention à ce point.

Après n’étant pas investisseur pro, je ne donne pas de conseils en investissement

Mon avis personnel : investir un prêt dans autre chose que l’immobilier me semble être une très mauvaise idée. La volatilité de l’investissement doit être corrélée à la durée du prêt, et pour une durée aussi courte je ne vois que de l’immobilier comme bon candidat. Des gens débattaient de quel investissement en crypto mettre leur crédit sur ce même forum il y a quelques mois. Je n’aimerais pas être à leur place aujourd’hui.

Et autre chose, mentir à une banque c’est s’exposer à une demande de remboursement immédiate du prêt, et certainement d’autres conséquences encore moins sympa. On ne ment pas à sa banque.

3 « J'aime »

Je déconseille fortement l’utilisation de prêt pour les investissements sur les marchés financiers, c’est d’ailleurs une dérive de l’effet de levier ni plus ni moins.

C’est pas pour rien que 81% des investisseurs particuliers sont perdants avec l’effet de levier.

De plus, avec des prêts d’une durée de quelques années, tu te tires une balle dans le pied en augmentant énormément ton taux d’endettement ! J’ai fait l’erreur de prendre un prêt étudiant de 27k sur 5 ans et ça me fait des mensualités de 450€. Et même en gagnant bien ma vie, ça me « défonce » ma capacité d’emprunt pour un projet immo.

Mon avis : épargne au maximum et investi avec tes revenus d’alternant en bourse. Puis quand tu prendras un CDI, alors tu pourras faire de l’immo (c’est ma strat’ perso)

3 « J'aime »

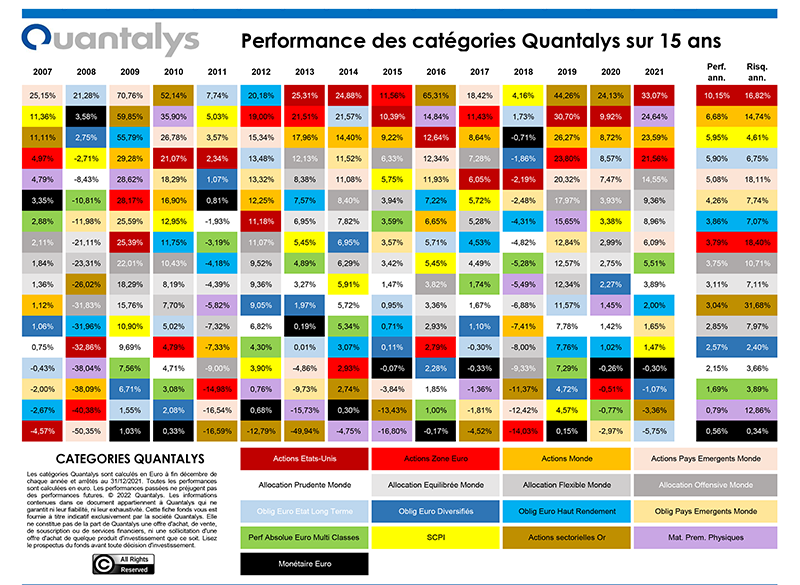

OK pour ce point, donc on oublie l’ETF. Cependant, investir dans une SCPI correspond à de l’immobilier, donc faible volatilité (ici représenté en jaune avec une bonne performance pour un risque / volatilité encore plus faible).

Est-ce alors une bonne idée ? Sachant que les petits prêts dont je parlais (5000€ max chacun) sont à taux 0%. Ils ne vont donc rien me couter

Le souci avec les SCPI c’est qu’il faut les voir comme un placement à horizon long terme car tu vas avoir des frais d’entée assez élevés (en général, 10% du montant investi).

Donc si tu achètes pour 10 000 € de SCPI, à la revente tu vas avoir -1 000€. Alors si on part du principe qu’elle fera 5%/an (plutôt bonne SCPI), alors tu auras fait 12 700€ - 1000€ (frais d’entrée) - 10 000€ (placement initial) = 1 700€ sur 5 ans, soit 3,4%/an (sans compter la fiscalité).

À savoir que certaines nouvelles SCPI ne facturent plus de frais de souscriptions (entrée) MAIS dans les petites lignes, elles précisent qu’il faut garder ses parts un certain nombre d’années, donc il font bien y faire attention là aussi.

PS : Attention à ce graphique car il prend la moyenne du marché, donc tu peux tout à fait tomber sur une bonne SCPI comme une mauvaise

Bref, mon avis reste inchangé, je déconseille le crédit conso pour l’investissement et je te conseille d’attendre ton CDI pour faire le l’immo physique (ou SCPI) à ce moment là

3 « J'aime »