Bonjour la communauté ![]()

Je me présente rapidement, j’ai 36 ans, célibataire sans enfant, je suis de nationalité française et pars travailler et vivre au Portugal à la fin du mois pour 1 an minimum et serais donc considéré comme un résident fiscal portugais.

En France, je ne paierais pas d’impôt sur le revenu, par contre je payerais toujours les revenus fonciers car j’ai un appartement en France avec un locataire dedans (il me reste un crédit de 133 000€ à rembourser à la banque sur encore 12 années (PINEL)).

Au Portugal, j’aurais un salaire mensuel d’environ 950€ (mais pas de frais de logement, ni d’assurance, d’électricité etc, car c’est le boulot qui paye tout ça).

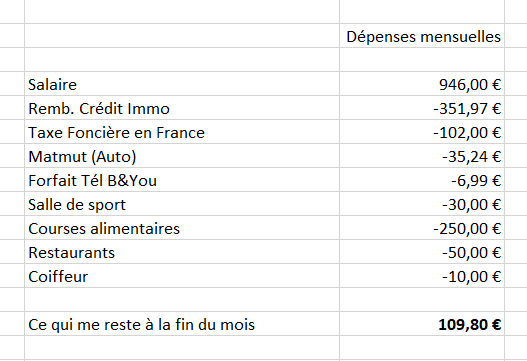

J’ai fait une simulation de budget et il me resterait environ 100€ à la fin du mois que je souhaite garder pour les sorties et les petits trucs du quotidien :

Actuellement je dispose de :

- CCP (BoursoBank) → 3000€

- Livret A (La Banque Postale) → 24 250 €

- LDDS (La Banque Postale) → 12 000 €

- LEP (La Banque Postale) → 10 000 €

- PEA (Ouvert en 2011 à La Banque Postale) → 80 € (je commence tout juste à m’y intéresser !)

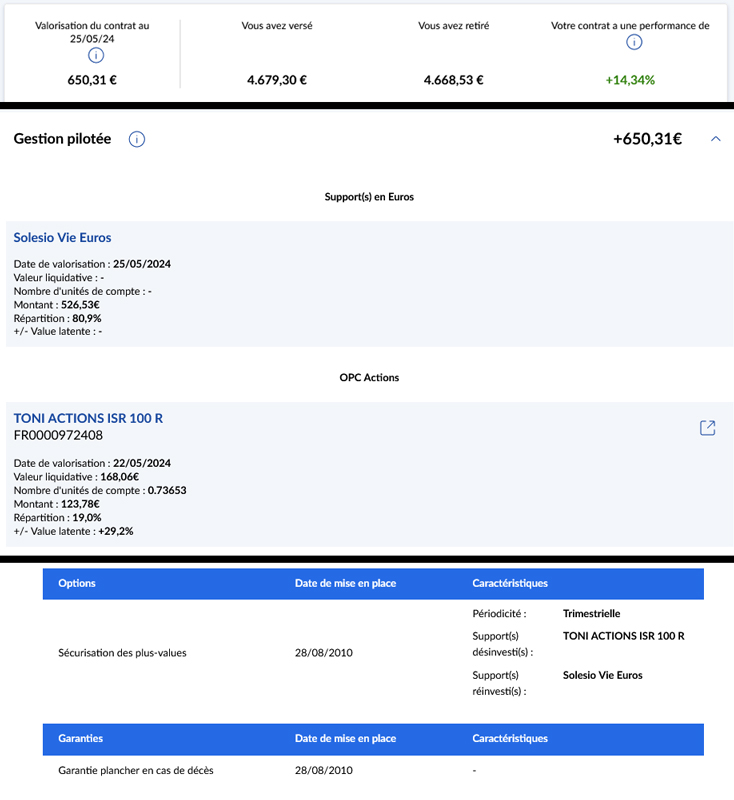

- AV Solesio Vie (La Banque Postale) → 650€ (Je ne m’en suis jamais occupé encore)

- Crypto (Binance) → 195€ en BTC pour 200€ investi (mais je n’y comprends rien, ça fait 2 semaines que j’ai commencé…)

Je vais bientôt recevoir une somme d’environ 50k€ et souhaiterais l’investir en ETF dans un PEA, avec une vision sur le long terme, genre 20/30 ans pour pouvoir en profiter à ma retraite.

Cela fait plusieurs jours que je passe des heures à me documenter sur le forum Finary, lire les commentaires, regarder des vidéos YouTube sur les PEA et ETF, comparer les frais des ETF etc… et voici dans quoi je souhaiterais investir :

- 50% => FR0011550185 - BNP PARIBAS EASY S&P 500 UCITS – frais : 0,15%

- 30% => IE0002XZSHO1 - iShares MSCI World Swap PEA UCITS ETF EUR (Acc) – frais : 0,25%

- 20% => IE00B53L3W79 - iShares Core EURO STOXX 50 UCITS ETF EUR (Acc) – frais : 0,10%

Mes questions sont les suivantes :

1/ Que fais-je concrètement de ces 50k€ ? Sommes-nous d’accord que l’investir dans un PEA sur des ETF est le choix le plus judicieux pour un type de profil de risque comme le mien : profil prudent voir équilibré.

2/ Est-ce une bonne option que de faire un 50/50 entre un lump sum et un DCA ?

Par exemple d’investir en one shot 25k€ sur les ETF citées plus haut. De placer les 25k€ restant sur un compte qui rapporte un peu (mais lequel puisque tous mes livrets fiscaux sont pleins ?) puis de faire un virement mensuel (DCA) de ce compte vers le PEA. Je n’ai aucune idée de la somme à virer mais j’aimerais moins de 500€ mensuel pour éviter trop de frais d’ordre.

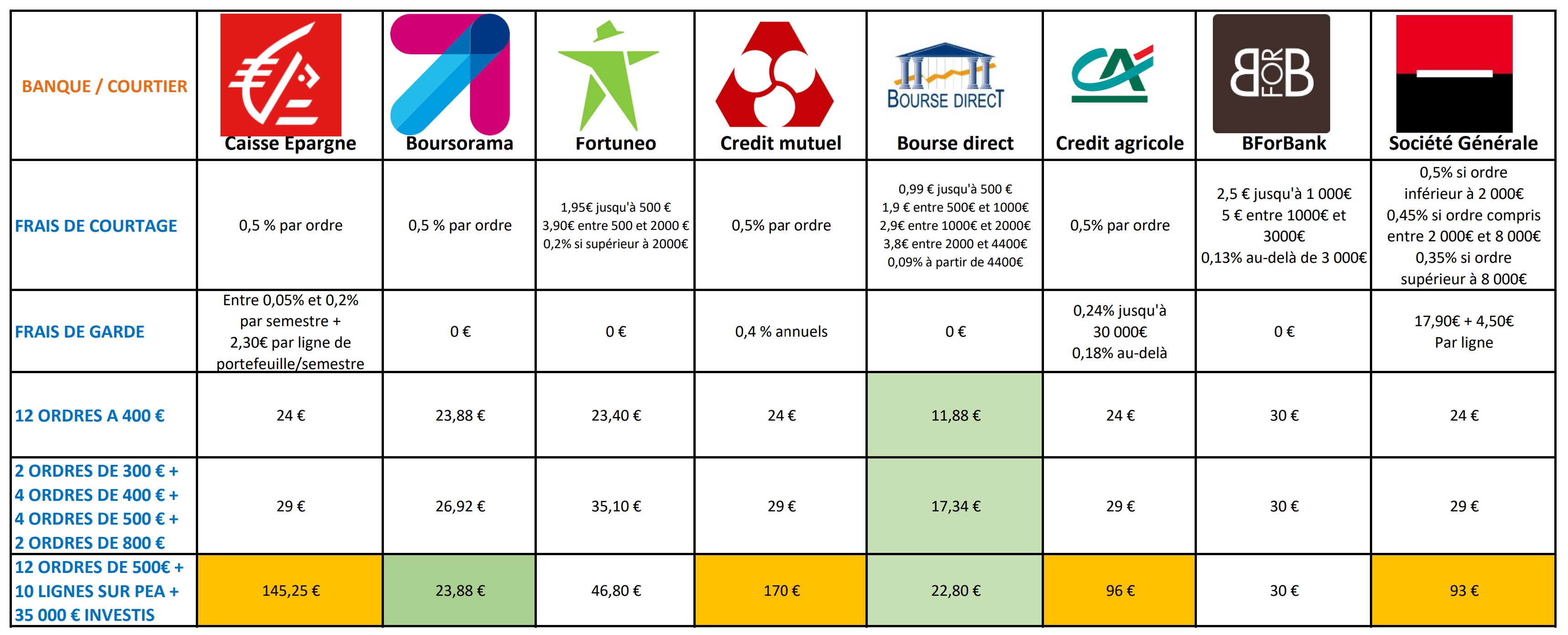

À ce sujet, je pensais transférer mon PEA chez BoursoBank car j’y ai mon compte CCP mais j’ai l’impression que chez Bourse Direct ce serait plus intéressant niveau frais d’ordres pour des ordres de 500€ et inférieur (du moins d’après ce tableau comparatif).

3/ D’ailleurs comment savoir si ces 3 ETF listés plus haut sont disponibles/utilisables chez BoursoBank et Bourse Direct ?

4/ L’ETF suivant iShares MSCI World Swap PEA UCITS ETF EUR (Acc) a été créé très récemment, le 26 Mars 2024 et a une capitalisation de seulement 54M. Du coup, est ce prudent de le choisir ? Vaut t’il mieux préférer son homologue Amundi MSCI World UCITS ETF EUR CW8 même si les frais y sont plus cher (0,38%) ?

5/ Auriez-vous de meilleurs conseils à m’apporter par rapport à cette Assurance Vie Solésio Vie de chez La Banque Postale :

{kind=link}

Déjà, est-ce que je dois la laisser tomber pour le moment et me focus uniquement à remplir mon PEA et ENSUITE seulement je verrais quoi faire avec cette AV ? J’ai l’impression que c’est comme cela que les gens font.

Cependant, il serait plus judicieux de transférer cette AV dans une autre banque ? Si oui, laquelle ? BoursoBank ferait l’affaire ?

J’imagine que je dois changer ce qu’elle contient ? Que vaut ce "Toni Actions ISR 100 R - FR0000972408 ".

Je dois y mettre d’autres ETF dedans, non ? Si oui, lesquels selon vous ?

Merci de m’avoir lu jusqu’ici ! ![]()

Hâte de vous lire !