Merci pour ta réponse.

Effectivement, la variation la plus importante (volatilité) proviendra de la partie actions.

J’en ai déjà en AV sous forme d’ETF (Monde, S&P, …) et je vais maintenant réserver la partie actions à mon PEA. Vu mon age (60 ans) je compte ne pas dépasser les 40-45% pour la part actions (on dit qu’il faut rester dans un ordre de grandeur de « 100 moins son age » pour l’allocation de la partie en actions, mais tout dépend de son patrimoine, de ses « réserves » mobilisable à plus ou moins court/moyen terme et de son appétence au risque, bien entendu).

Et je suis d’accord que le combo MSCI World + fonds en Euros est un bon plan, les fonds en euros servant « d’amortisseurs » en cas de chute boursière et de réserves,

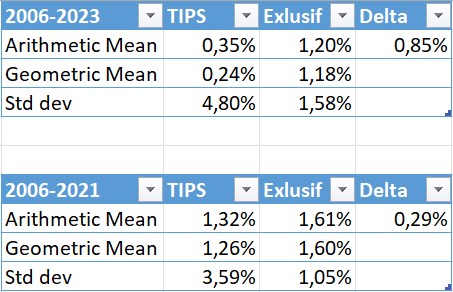

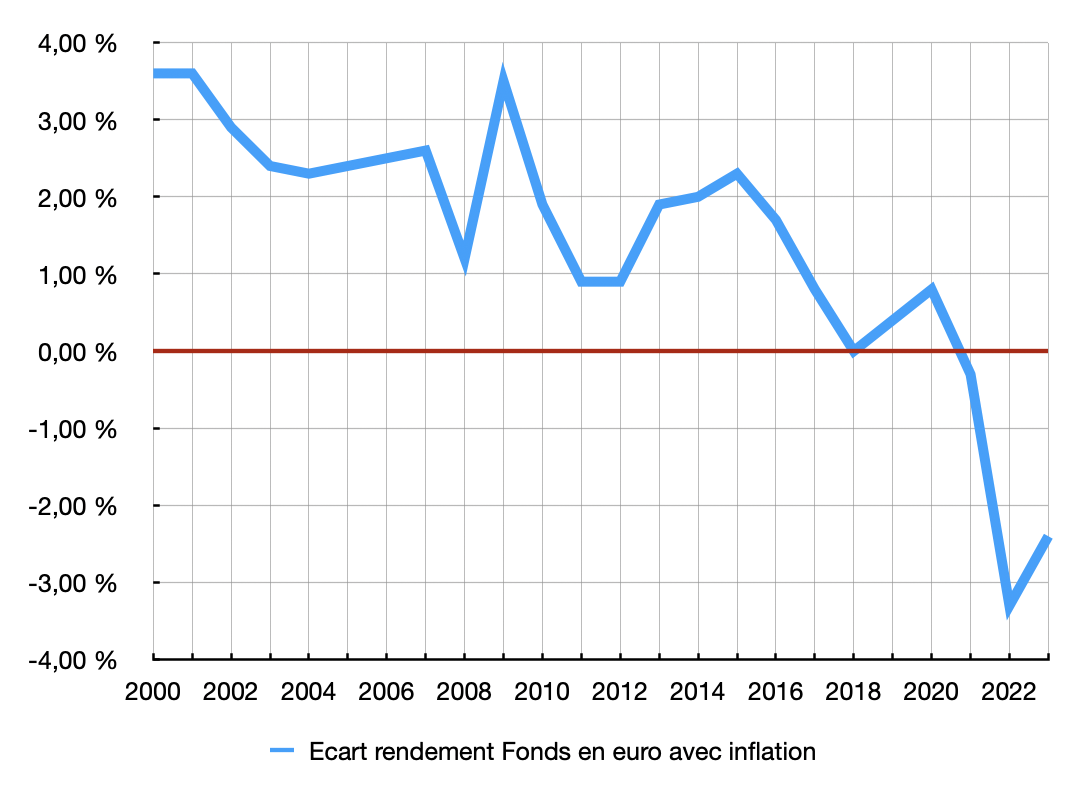

En fait ma question concernait plutôt l’intérêt de diversifier le fonds en euros, dont on ne connait le rendement que 1 an plus tard (en quelque sorte, la surprise du chef ou plutôt, de l’assureur) et dont le rendement peut être « plombé » par la quantité importante d’anciennes obligations peu rémunératrices (en tout cas, loin de l’inflation de ces derniers mois), même si ça remonte.

De ce que je comprends, ça n’a pas grand intérêt de se casser la tête avec divers ETF obligataires. Du moment qu’il y a un Global Aggregate, ça peut amplement être suffisant, sachant que c’est bien la partie actions qui fera le plus gros de la perf (et de la variation.