Je suis artisan avec un compte courant d’environ 20k€ et d’un de trésorerie d’environ 80k€, sur les 80k€, 20k€ sont en comptes à terme à la Banque Populaire à 2,90%.

J’ai l’impression que je peux faire beaucoup mieux avec cette argent sachant que le reste de la trésorerie est rémunéré à 0,75%.

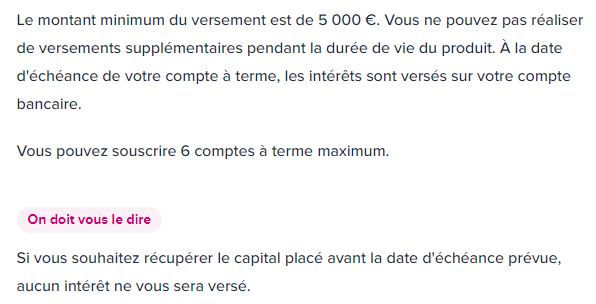

Ce que je cherche surtout, c’est de pouvoir disposer du cash à tout moment sans forcement devoir clôturer un CàT, avec un délai de 35 jours et une décote de 0,5% si clôture avant la fin de contrat.

Je suis en EIRL et à l’IS.

Une partie de ce cash n’est pas à moi et appartient à l’entreprise et n’est pas encore fiscalisé.

concernant les comptes a terme, l’astuce qui est souvent évoquée c’est d’en ouvrir plusieurs.

Si un jour tu as besoin d’argent rapidement, tu n’en casses qu’un seul ou deux, suivant le besoin.

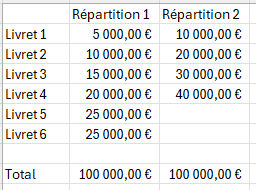

Tu peux répartir ton argent de différentes manieres :

Tu parles sans doute de ce type de fond : FR0011408350 : celui là est pour PEA, mais en filtrant un fond avec un risque de 1/7, tu devrais trouver des choses du même acabit

Attention, si l’€str n’est pas assez haut, les frais sont supérieurs au rendement

Ce fonds est destiné au placement des liquidités en attente de réinvestissement dans le cadre d’un PEA. L’objectif de gestion du fonds est d’investir dans des titres éligibles au PEA afin de bénéficier de la fiscalité associée et d’échanger la performance de ces titres contre la performance du marché monétaire, l’EURSTR capitalisé. La gestion mise en oeuvre vise ainsi à offrir aux porteurs, sur un horizon de placement de 1 mois, un rendement monétaire tout en leur permettant de bénéficier de l’avantage fiscal lié à l’éligibilité PEA. En cas de très faible niveau des taux d’intérêt du marché monétaire, le rendement dégagé par le fonds ne suffirait pas à couvrir les frais de gestion. L’OPC verrait sa valeur liquidative baisser de manière structurelle.

Effectivement les 20K€ sont répartis en 5 CàT de 4000€ chacun.

Pour le coup, j’ai la même problématique de pouvoir disposer de ce cash à tout moment.

Ce que je souhaite, c’est pouvoir être rémunéré sur l’intégralité des 80k€ sans la contrainte de déblocage.

Sans contrainte de déblocage ça va être compliqué.

Soit tu place sur plusieurs CAT, tu peux retirer quand tu veux, mais les comptes qui ne vont pas a terme ne sont pas rémunérés

(Mieux à mon avis pour un placement court terme)

Soit tu place sur le CTO « personne morale » de ta société, avec comme contrainte de taxe en plus si tu veux les retirer vers tes comptes personnels privés.

(Mieux à mon avis pour développer sa société)

Soit tu place sur PEA, avec la contrainte de devoir le fermer si retrait dans les 5 premières années.

(Mieux à mon avis pour placement long terme)

Soit tu place via assurance vie ou CTO personnel, avec des frais en supplément. (Taxe ou frais d’enveloppe)

(Mieux à mon avis pour transmission)

Soit tu place sur livret, aucune contrainte de retrait, mais taux de rémunération plus faible.

Je n’ai pas toutes les connaissances , donc vérifie selon tes données personnelles également.

Effectivement, d’après les recherches que je viens de faire, ça me semble compliqué d’avoir du cash disponible tout de suite avec une rémunération correcte.

Le compte courant rémunéré dont parlait Mounir dans sa dernière vidéo est proposé par deux banques : le compte courant de Trade Republic et le compte courant de Sumeria (ex-Lydia).

Tes fonds sur le compte courant sont rémunérés, mais il faut regarder les plafonds rémunérés : 50k€ chez trade republic et 100k€ chez Sumeria.

Tu ne peux pas mettre (beaucoup) du cash d’entreprise sur du bitcoin

Pour ton info, tu peux créer un compte professionnel Sumeria pour mettre ton argent que tu ne mets pas sur le CaT (4% brut rémunéré): Application Lydia Pro - Sumeria

lol c’est pas du bitcoin, j’ai pas trop d’appétence au risque quand il s’agit de la tréso de ma boite.

Un stablecoin est indexé sur une monnaie.

1 euroc = 1 euro donc zéro variabilité et tu les places à 5,25% avec intérêts versés tous les jours donc des intérêts composés qui jouent plus vite

Dans le même genre, tu a Rayn aussi qui propose un Coffre accessible 24h/24 avec 5% de rendement (et jusqu’à 6,5% si tu as un statut Ambassadeur que tu obtient en stackant 1000 AKTIO, leur crypto maison (ce qui représente moins de 200€) ).

Les fonds sont placé en EGK (Real World Asset basé sur le KUMA protocol), EURC, et dans une solution de Mining de Bitcoin maison.

Je suis dans une situation similaire à toi @FabienK

Tu es resté sur des CàT ou bien tu as tenté le CTO personne morale avec un ETF qui réplique l’€str ?

Même s’il y a un petit risque de « perdre » à cause des frais, tant que le taux de la BCE est à 3,7% cela semble un bon compromis, non ?

Comment calculer le taux minimum de l’€str pour que cela reste intéressant ?

Comme on est sur une problématique de tréso il faut que ça reste une option compatible avec une personne morale.

Je pense rester sur les CàT. J’ai pas mal de choses à gérer et il faut que je trouve le bon compromis prise de tête et tranquillité ! Enfin même si c’est pas insurmontable, c’est toujours ça de plus, je pense que tu peux comprendre

Pour de la trésorerie il y a en effet le monétaire en € sur un ETF par exemple, mais aussi les T-bills US ou encore des ETFs Pimco en €, USD ou GBP.

Et/ou de l’obligataire ultra short 0-1 en ETF également.