Je souhaite me lancer en Bourse, et j’ai une question pour les experts, dont je n’arrive pas trop à trouver la réponse, ne connaissant personne dans le domaine. Quoi de mieux que le forum Finary pour cela ?

J’ai commencé à investir sur PEA et CTO de la façon décrite en option 1 plus bas. Mon frère me dit que je fais erreur et que je devrais davantage suivre sa technique en option 2. En soi, j’aimerais investir 1.000€ par mois sur 32 ans (en théorie mon départ à la retraite), avec 10.000€ de dépôt initial.

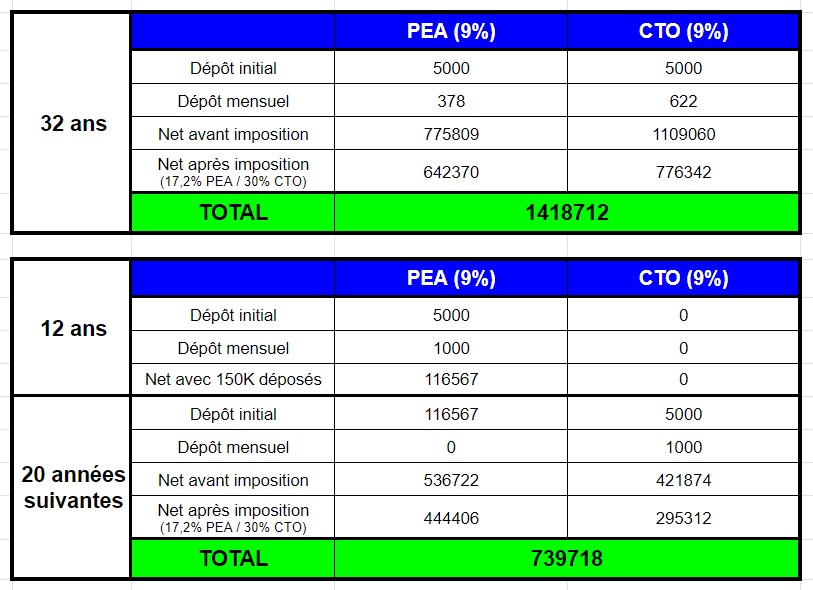

OPTION 1 : Ouvrir PEA et CTO conjointement, déposer 5.000€ sur chacun et investir mensuellement 378€ sur le PEA (afin d’arriver à 150K sur 32 ans) et 622€ sur le CTO pendant 32 ans ?

OU

OPTION 2 : Ouvrir d’abord un PEA, déposer 5.000€ et le blinder « rapidement » pour arriver aux 150K déposés (ici 12 ans à 1.000€ mensuels donc), laisser l’argent grandir tranquillement ensuite, puis ouvrir un CTO qui prendra le relais du PEA, déposer 5.000€ et déposer là aussi 1.000€ mensuels pendant les 20 années suivantes ?

Je me suis essayé à quelques calculs basiques avec 9% de croissance moyenne, je vous joins le tableau, il est possible que des données m’échappent encore, car là la réponse serait assez clairement en faveur de l’option 1. Je penche donc en faveur d’une erreur de ma part dans la fiscalité, le raisonnement, les calculs… Bref, quelque chose m’échappe probablement !

Le point que je veux développer n’est pas de savoir s’il y a des rendements plus intéressants (en soi même 2%, 5%, 60%… ça ne change pas le fond de la question). Je poste ceci simplement pour savoir si la méthode de calcul est la bonne.

Tu as déjà comme erreur de calcul le net pea au bout de 12 ans qui n’a pas lieu d’être. Tu ne passeras par la couche impôt que lorsque ton argent sortira du pea (donc au bout de 32ans). Durant les 20 ans où tu ne verseras rien, ce sera donc l’intégralité des 150ke versé (+ les intérêts déjà généré durant les 12 premières années) qui travailleront.

Au temps pour moi, c’est vrai que j’ai mis « Net » mais en réalité la somme correspond aux intérêts gagnés durant les 12 premières années. Pas d’erreur donc

Sinon tu es d’accord pour le reste ? Enorme avantage à l’option 1 donc ?

Je radote, toujours la même remarque, la Flat Tax est une exception dans l’histoire fiscale française, partir du principe qu’elle sera encore valable dans … 32 ans est totalement absurde.

Je fais le pronostique qu’elle aura sautée d’ici à 2026, peu importe le résultat des prochaines élections, sauf très très improbable majo relative et coalition LR-ReM-discidence PS.

Il n’y a pas match une demi seconde, remplir le PEA en premier

J’ai peut-être mal compris, mais dans l’option 2, ton dépôt initial comme tu l’appelles, après 12 ans, devrait être 150k€ de dépôt + 116k€ d’intérêt générés non ?

Bah si… ce qui est probable c’est un alignement des revenus du capital sur ceux du travail, donc ça passe à l’IR… et ça dépendra donc de votre TMI et ça viendra l’impacter.

On peut même imaginer, une imposition annuelle des plus values latente.

En matière fiscale, la France est particulièrement créative.

Sinon comme dit @GM76 , on l’augmente, en augmentant par exemple la CSG ou les prélèvements sociaux

Oui exact. A vrai dire, tous les résultats que j’ai inscris dans le tableau ne sont que les intérêts. C’est vrai que ce n’est peut-être pas le plus clair quand j’y réfléchis.

J’ai fait une erreur dans mes calculs et je ne m’en sors pas sur mon téléphone !

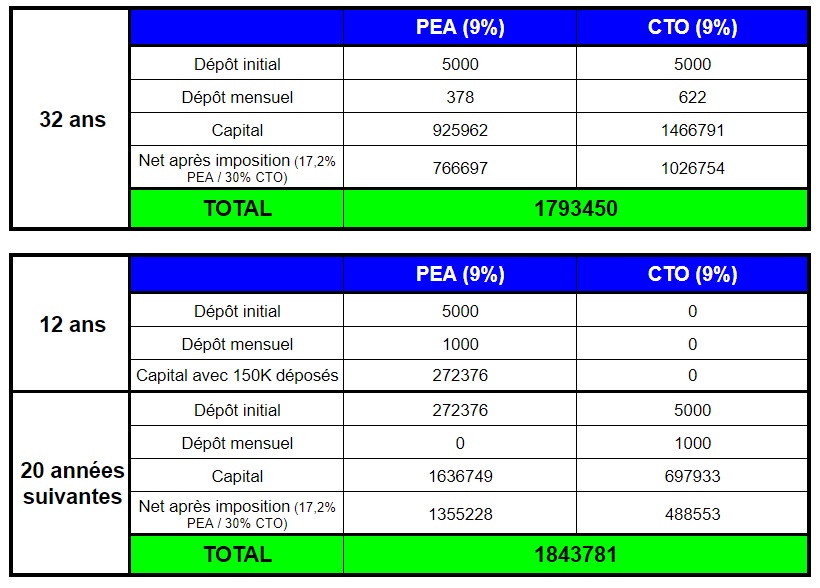

Mais je pense que si tu refais ton tableaux en prenant la somme dépôt + intérêts pour le calcul de tes intérêts tu vas t’y retrouver

En rentrant dans le tableau le capital total et non pas juste les intérêts, je me rends compte que cela change TOUT, je faisais n’importe quoi en fait. En refaisant le tableau, ce n’est plus la même chose.

J’en profite pour te poser une autre question : lorsque je simule sur les sites les intérêts composés, m’est toujours demandé la fréquence du calcul des intérêts. Je mets Une fois par mois mais à vrai dire je n’arrive jamais à savoir comment cela est effectué. Quand je regarde mon PEA ou le CTO, ça paraît plutôt calculé en direct.

Pardon j’ai encore répondu trop vite.

Dans le cas où je verse tous les mois, je calcule les intérêts mensuellement

En revanche, si pas de versement, je calcul annuellement

Je me trompe peut-être, j’avoue ne jamais m’être vraiment posé la question !

Pour ton calcul, @Nrd , je pense que ça revient au même.

Remplir le PEA en premier, ne t’interdit pas d’ouvrir un CTO en parallèle. Si tu as une forte conviction sur un titre en particulier non compatible avec le PEA, tu pourras alors y investir rapidement sur ton CTO déjà ouvert.

Je te conseille également d’ouvrir un PEA-PME, même si tu y places que 50 euros. On ne sait jamais

Hello,

non moi je ne suis pas d’accord (c’est bien d’avoir plusieurs sons de cloche), ce n’est pas PEA first. c’est une erreur de penser via la fiscalité. on ne doit pas aller vers quelque chose parce qu’on n’y paie moins d’impôts, c’est pas le but (enfin peut-être que le but de certains dans la vie c’est de payer moins d’impôts mais bon…). Tout se paie, et le prix très élevé à payer dans l’option 2, c’est de se limiter à un tout petit champs d’actions (et beaucoup de saucisses comme atos, orpea, tp, kering …). L’option 2 n’est envisageable que si c’est une stratégie full ETFs européens et non européens. Et ne pas oublier les multiples possibilités du CTO, que n’a pas le PEA, ou alors très indirectement : achats de bonds américains, options, prêt d’actions, rendement du cash jusqu’à 5% , etc

j’ajouterai même (et ceci n’est pas un conseil, juste une constatation) que les jeunes que je croise, ceux qui ont 20 ans en 2024, sont en option 3 : full CTO