Bonjour,

J’ai un an d’ancienneté dans mon entreprise et je suis éligible au PEE. Je souhaiterais tout réinvestir (environ 2000€ de disponible) mais je ne sais pas quel(s) placement(s) choisir.

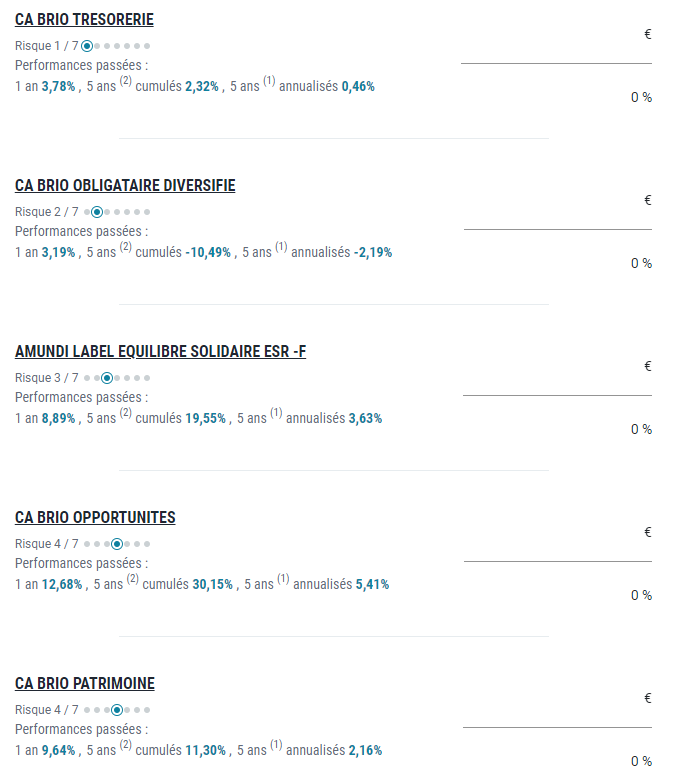

Voici la liste disponible :

J’ai consulté sur internet leurs performances sur les derniers mois et dernières années mais je n’arrive pas à me décider ni sur la répartition (tout sur un seul placement ou sur plusieurs (pas tous les œufs dans le même panier) ?

Merci par avance pour votre aide.

Salut

Perso j’ai tout place sur mon employeur ( tereos). Pas de frais de gestion, de garde et 15€ en cas de sortie, si mes souvenirs sont bon

Javais aussi le choix de plusieurs amundi avec de meilleurs rendement mais au niveau des frais de garde, de gestion et de sortie je prenais une claque.

J’ai juste profité de l’abonnement de 30% et actuellement j’ai un rendement de 4.79%/an risque 3/7

Si tu va sur la fiche produit tu a acces au frais

Hello,

Difficile de répondre comme ça  Tout dépend de ton profil investisseur et si tu souhaites investir sur du monétaire (le 1er), de l’obligataire (le 2ème) ou des fonds actions avec ou sans composante ESG (les autres je suppose mais sans KID je ne sais pas ce qu’il y a dedans).

Tout dépend de ton profil investisseur et si tu souhaites investir sur du monétaire (le 1er), de l’obligataire (le 2ème) ou des fonds actions avec ou sans composante ESG (les autres je suppose mais sans KID je ne sais pas ce qu’il y a dedans).

La performance c’est bien mais regarde l’indice de référence des différents fonds pour voir ce que ça donne ainsi que les frais de gestion qui peuvent parfois être assez élevés.

Sur le PEE ton employeur peut prendre en charge pas mal de frais, regarde de ton côté ce qu’il prend en charge (moi par exemple je n’en ai aucun et j’ai des fonds maison avec des frais de gestion très faibles < à des ETF !). Et regarde si tu as le droit à de l’abondement si tu ne dois pas investir sur un support spécifique pour en bénéficier.

Après même si ton horizon de placement est d’office de 5 ans car les fonds sont bloqués, tu peux très bien avoir en projet de faire l’acquisition de ta RP avant et donc débloquer ton PEE. Dans ce cas, peut être pas tout placer en fonds actions si ton horizon de placement est < 5 ans

en complément de votre profil, il faudrait regarder les frais et les indices copiés par ces fonds surtout le CA BRIO OPPORTUNITES.

Malheureusement ce n’est pas très jolie comme choix. Le monétaire est un bon choix le temps de décider (entre 0 et 12 mois), les arbitrages sont gratuits en général.

Bonjour,

En bref vous avez un choix classique en fonction du niveau de risque que vous être prêt à prendre (entre monétaire, obligation et actions).

Ce choix vous appartient et demeure personnel.

En terme d’espérance de gain, laisser de l’argent 5 ans sur du monétaire n’est pas le meilleur choix mais au moins vous ne perdrez pas.

Avis très personnel, quitte à prendre du risque autant allez sur le fonds opportunité que sur un mixte du type profil équilibré ou patrimoine qui sont souvent plus chargés en frais et pù le gérant a beau avoir plus de flexibilité dans ces allocations, n’en fait généralement pas bon usage (du moins pas assez pour justifier les frais).

Merci à vous pour vos retours.

Donc si je comprends bien choisir le monétaire (CA BRIO TRESORERIE) ne me fera pas perdre d’argent et le fond opportunité est un bon choix si je veux prendre un peu de risque. Mais avec une répartition équilibré je peux espérer ne pas trop perdre. Comme du 80/20 par exemple où je met 80% de trésorerie et 20% de fond opportunité ?

C’est en effet une option pour un profil de risque très prudent.

Avec cette répartition, une baisse de 50% du fond opportunité n’entrainera qu’une baisse que de 10% de votre investissement (avant rendement du monétaire). Mais bien évidemment c’est vrai aussi en cas de hausse.

Merci, j’y vois plus clair à présent.

Une excellente journée à vous

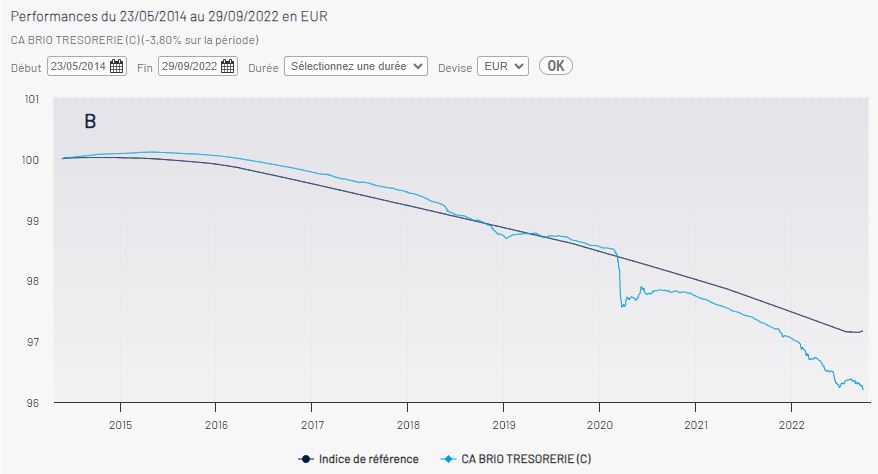

Attention, le fond CA BRIO Trésorerie peut te faire perdre du capital.

Un exemple sur une période récente, de 8 ans tout de même… :

En effet mais en ayant regardé les différents choix (performance et indice de référence) je me demande ce qui est le « moins pire ». L’objectif étant d’avoir peu de risque (ne pas trop perdre) tout en ne sachant pas quand je récupérais cette liquidité (3-5 ans peut-être). Idéalement, si j’aurais du les placer moi même j’aurais mis ca sur du S&P 500 ou MSCI WR mais je suis imposable en cas de transfert sur mon compte bancaire…

J’ai du mal a saisir quelques fois la logique

Si disons tu pouvais récupérer l’argent sans fiscalité tu placerais les fonds sur le S&P 500 , par contre vu que c’est sur PEE , tu choisis une stratégie avec un risque nul ?

Etant donné que les choix des actions/obligations/… ne sont pas celles qui m’intéresse alors je choisi une stratégie la moins risquer dans le but de retirer cet argent quand je le pourrais (le plus tôt possible)

Sur 5 ans même une strategie equilibrée SRI 3-4/7 fera probablement mieux qu’un fonds monetaire.

Le fond opportunité a comme indice de référence 50%Msci i World et 50% obligation , il est néanmoins plus axé Europe que Usa , moins performant mais aussi moins risqué.

En plus si tu es très axé S&P 500 hors PEE . Il est peut être intéressant quelques fois de diversifier.

Je ne dis pas de changer ta stratégie, j’essaie juste de comprendre la logique d’investissement.

Il faut croire que les frais du fonds étaient supérieurs à la perf pendant la période oû le monétaire ne rapportait plus rien (inflation quasi nulle).

Dans le contexte actuel, le fonds rapportera plutôt quelques % par an.

Bonjour,

dans cette liste, a mon sens, le choix le moins mauvais reste le CA BRIO OPPURTUNITIES.

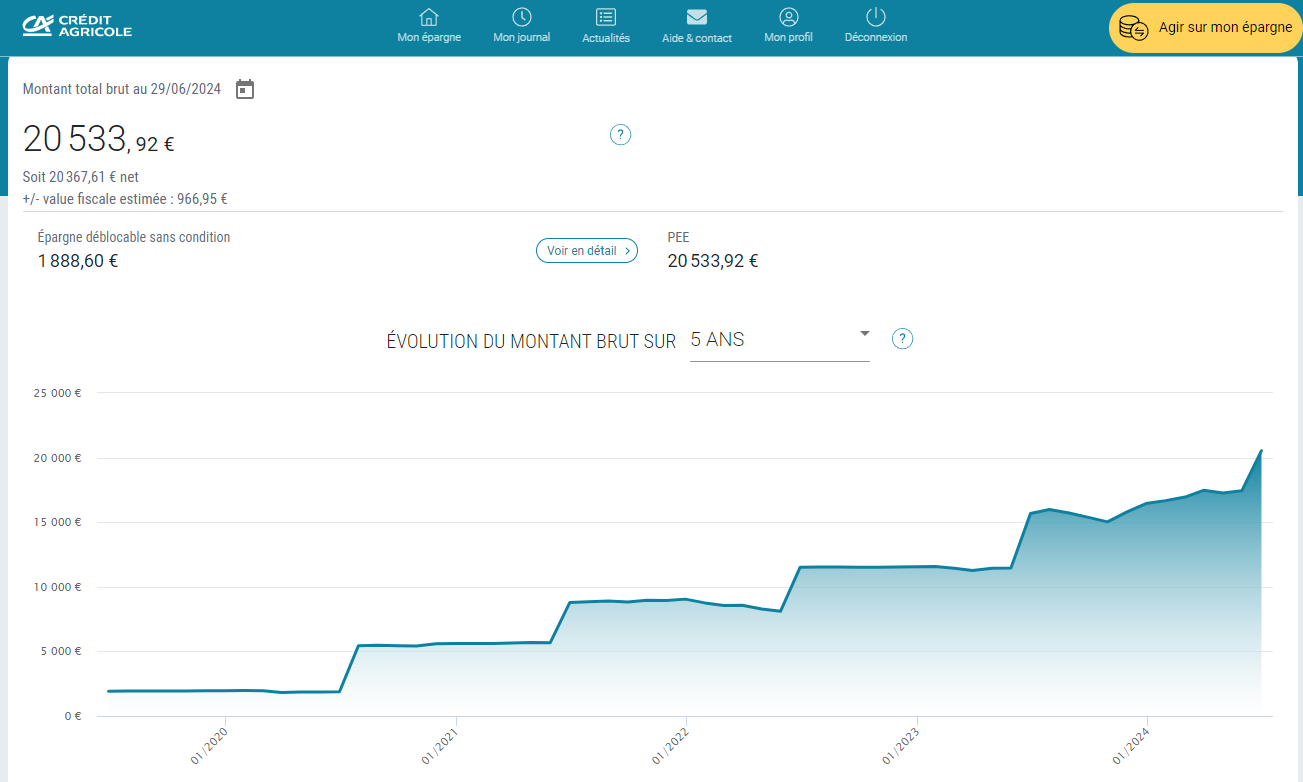

J’ai comme @GregoireL un PEE sur CA-ELS, et depuis 2019, je ne suis qu’a 966€ de plus values avec actuellement 20K dessus. si j’avais choisi les autres options sois disant « plus sécurisées » je serais en moins-value sauf sur CA BRIO PATRIMOINES.

Tu peux retrouver des informations plus détaillées ici : https://www.ca-els.com/professionnels/product/view/QS0009034412

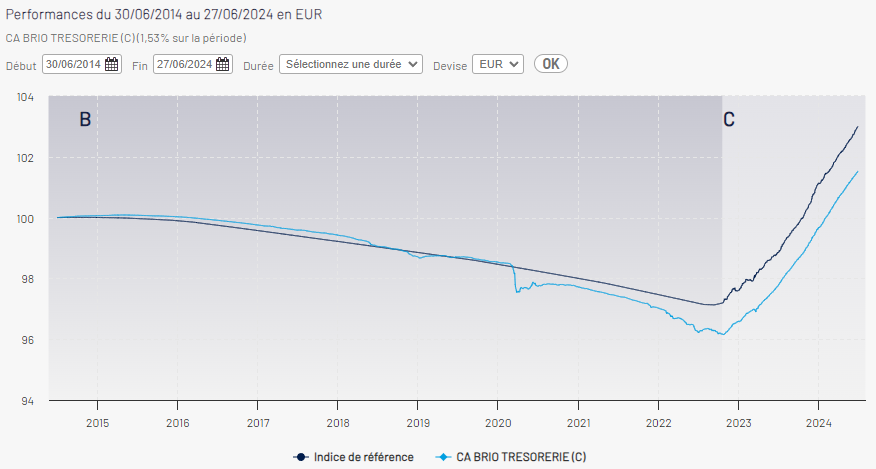

tien je me rends compte que CA BRIO TRESORERIE ressemble fortement à l’€ster d’après sa courbe :