Bonjour, je viens de recevoir mon avis d’imposition et mauvaise surprise. J’aimerai avoir des précisions dessus si quelqu’un s’y connait.

salaire une fois les frais reel effectué : 35 596 €

revenue foncier : 1746 €

revenue brut global : 37 342€

plafond cotisations : 16 394€

J’ai versé sur mon PER 5000€ durant l’année 2023 pour réduire mes impôts.

Ce que je pensais : (montant versé)x TMI => 5000 x 0,30 = 1500€

Je pensais donc enlever 1500€ à mes impôts.

Ce qui s’est passé : revenue brut global - versement PER = 37 342 - 5000 = 32 198€

Et donc imposition sur cette somme ce qui diminue vachement moins mes impôts.

En ayant fait une simulation avant utilsation du PER je pensais devoir 2485€ auquel je pensais soustraire 1500€ pour arriver à un impot entre 900 et 1000€. Au final 1800-1900€ d’impôts.

Alors certes il y a une réduction de 500-600€ mais on est loin des 1500€ que je pensais enlever.

Merci à ceux qui me liront et pourrons m’éclairer sur le sujet. Je précise que j’ai le droit à un abbatement spécifique avant due à mon lieu d’habitation (DOM).

Difficile de répondre sans plus de detail sur ta déclaration (notamment l’abattement que je ne connais pas).

Mais sans cet abattement ton calcul est le bon :

37750€ de revenus retenus - TMI de 30% - 4611€ d IR

32750€ de revenus (-5000€ sur le PER) - TMI toujours a 30% - 3111€ d IR.

Le truc le plus probable que je vois c’est que ton abattement fais que tu es dans le debut de TMI a 30%. Donc en retirant 5000€ tu descend a 11% de TMi donc ton gain dimpot est moindre (30% sur le versement PER jusqu’au plancher de cette tranche puis 11% sur le reste).

Sur un simulateur d’impot je vois que le debut de la TMI a 30% est autour de 29000€ pour un célibataire.

Du coup un conseil : ne verse pas au dela de ce qui t’emmène a passer a la TMI de 11% → il sera difficile que ta TMI a la retraite soit inférieure a 11% donc tu n’a pas de gain fiscal a bloquer ton argent sur le PER.

Pour ces sommes supplémentaires, part plutot sur une assurance vie ou un PEA.

Hugo23 a indiqué son salaire brut et non son net fiscal. Or c’est sur le net fiscal que sont calculés les impôts.

Peut-être que la confusion vient de là…

Le plafond épargne retraite est indiqué en fin d’avis, il faut simplement verser le maximum indiqué, qui correspond normalement à 10% des revenus professionnels.

Non, il ne faut pas verser le maximum du plafond épargne retraite indiqué dans l’avis d’imposition, surtout lorsqu’on démarre un PER et qu’on a accumulé des montants conséquent sur les plafonds

Je dirais « il ne faut surtout pas » ou « pas forcément », ça dépend de la situation de chacun, en particulier dans quelle tranche marginale d’imposition on se trouve…

Il faut faire ses calculs prévisionnels l’année n-1, en essayant d’estimer le salaire qu’on va déclarer l’année n suivante et idéalement en connaissant les plafonds des différentes tranches d’imposition de l’année n suivante (qui sont normalement connues après l’adoption du budget et octobre / novembre de l’année n-1, ça va être compliqué cette année, vu la situation politique !!!).

En effet, il ne faut pas oublier:

que les sommes que vous versez sur le PER et qui sont défiscalisées à l’entrée seront réintégrées à la déclaration d’impôt et fiscalisées à la sortie. Le PER, ce n’est qu’un différé de paiment d’impot entre l’entrée et la sortie. Et entre les 2 moments, les sommes que vous n’aurez pas versés au fisc (économie d’impôts) vont travailler pour vous (sachant que les plus-value seront taxées à la sortie).

que la réduction d’impôt à l’entrée dépend de la TMI dans laquelle vous êtes. En exagérant un peu: si vous êtes dans une TMI à 0% et que vous versez sur un PER en défiscalisant les sommes à l’entrée, vous aurez 0% de réduction d’impôt l’année suivante, … mais vous paierez des impôts en sortie selon la TMI dans laquelle vous serez au moment de la sortie, sachant qu’il y a de fortes chances que votre TMI en fin de carrière sera plus élevée qu’en début. Si vous êtes en TMI à 11%, les sommes que vous versez l’année n-1 n’auront droit qu’à 11% de réduction d’impôts l’année n, mais uniquement sur le montant qui dépasse le seuil de de la tranche des 11%. Et ainsi de suite …

Vu que les sommes sont normalement bloquées jusqu’à la retraite et qu’elles réintègrent l’impôt en sortie, il est communément admis que le PER n’est intéressant qu’à partir d’une TMI de 30%.

Il faut donc faire en sorte de ne verser sur un PER uniquement le montant permettant « de racler » la tranche des 30%, c’est à dire uniquement le montant dépassant ce seuil afin d’annuler la tranche des 30%. Et ce montant ne représente pas forcément le maximum du plafond épargne retraite indiqué dans l’avis d’imposition !

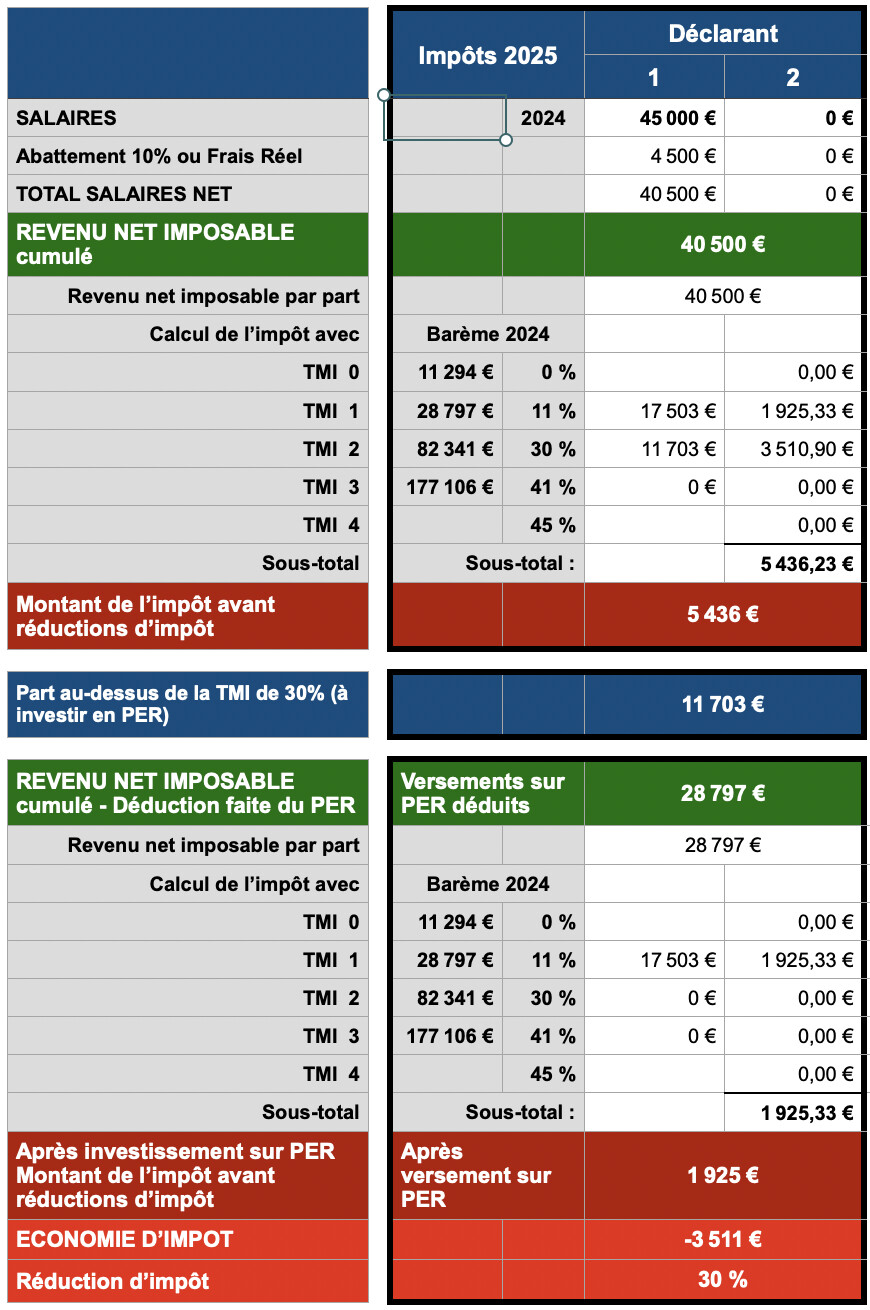

Ci-dessous un exemple de calcul en supposant:

un célibataire (déclarant 1) avec un salaire annuel de 45K€, donc après déduction de 10% de frais forfaitaire, 40,5 K€ de revenu net imposable.

en considérant les tranches d’imposition de 2024 (on ne connait pas encore celles de 2025)

Pour « optimiser » une réduction d’impôt de 30% du versement sur un PER, il ne faut pas verser plus de 11.703 € sur le PER, ce qui permet « d’effacer » la tranche à 30%. Au-delà de 11.703 €, la réduction d’impôt baisse progressivement

Il y a deux modes de calcul de la TMI, qui dépendent des tranches et ont des effets de seuil. @Hugo23: c’est une très bonne nouvelle au contraire, tu peux encore verser, si tu le souhaites, sur ton PER en ayant une defiscalisation.

Pour savoir combien, le seul moyen est d’utiliser le simulateur des impots sur leur site et de faire des essais successifs en regardant quelle somme de fait changer de TMI.

Par ailleurs, même si ce n’est pas la question, le PER n’est pas super interessant à TMI 30, l’argent est immobilisé longtemps. Si tu es à 5 ans de la retraite et que tu sera à 11% dans 5 ans, go. Si tu es jeune et que ta TMI va encore monter ou/et que tu n’es pas sur de ta TMI de retraite (et si elle risque d’être à 30%), prudence.

Bonjour merci pour ce commentaire très détaillé c’est la première année que j’utilise cette enveloppe donc forcément pas encore au point sur le sujet. Mais là c’est beaucoup plus clair : je mets deçu afin de racler la partie imposée à 30%.

Par contre il faut que je vois avec l’abbatement DOM dont je bénéficie qui forcément réduit cela.

Merci