Motivation.

Mon PEA est maxé sur un stock picking douteux, j’aurai aimé passé sur de la gestion passive mais les règles américaines m’en empêchent*.

Contraintes:

Pas d’ETF

Je souhaite minimiser les dividendes perçus** et aller sur des entreprises de croissance / qualité (je ne sais pas si c’est contradictoire).

Ma réflexion:

Je pensais imiter à la main un Eurostoxx 50 ou 600 en ne prenant que les 10 premières lignes par ex, sauf que cela ne prendrai pas en compte le besoin de minimiser le dividendes.

Question pour vous:

Connaissez-vous un ETF (éligible au PEA ou non) dont je peux m’inspirer pour reproduire un portefeuille équivalent (en prenant les 10 premières lignes)? Quel est le meilleur outil pour faire ce genre de recherche?

Merci!

*En tant que résident fiscal US, les ETFs émis en dehors des US (code ISIN non US) sont fortement taxés (sur la PV non-réalisée)

**Les US ne reconnaissent pas les avantages fiscaux du PEA.

Je ne comprends pas trop tu souhaites passer sur de la gestion passive mais en stock picking.

Les 10 premières lignes de l’indice stoxx 50 ne seront pas forcément les même dans 3 ou 5 ans. Un ETF est lui auto nettoyant d’où le terme d’investissement passif.

Bonsoir,

Merci de ta réponse. Cependant as-tu lu l’ensemble de mon post?

Pour éviter de faire de la gestion active, j’aimerai « recopier » les 10 premières lignes d’un ETF qui correspondrait à mes critères, et seulement rééquilibrer les % tous les ans par exemple (c’est plus actif que du passif complet je te l’accorde, mais 1) je n’ai pas le choix comme expliqué, 2) cela reste passif sur l’année entre 2 arbitrages.

PS: étant donné les contraintes mentionnées, si tu penses à une autre stratégie pour utiliser au maximum de ses capacités mon PEA je suis partant.

Le problème est peut être juste le PEA , un interêt a le garder si tu reste longtemps aux USA ?

Pour éviter les dividendes il va falloir descendre dans la taille de capi

Il y a une grosse différence entre les PV latentes et les PVs lié a une cession , versement de dividende ?

Le versement du dividende fait baisser la PV latente il faut prendre ça en compte dans le calcul aussi

Le PEA est en forte PV, un retrait aurait pour conséquence le passage imposition malheureusement.

Aux US, ce sont seulement les fonds/ETFs qui sont taxés sur la PV latentes, et pas les actions en direct.

Le dividende est taxé sur la tranche marginale la plus élevée (~45%) alors que des PV matérialisées peuvent être à 30% si le stock est gardé plus d’1 an.

Des dernières estimations sur le CaC 40 , les dividendes représentent une distribution de 2,7% , ça te fait un impôt de 1,35 % en arrondissant sur ton PEA .

Si tu veux minimiser il faudra faire des arbitrages des actions versants des % de dividendes important (Banque , pétrole) vers celles en versant le moins . C’est un calcul a faire sur la durée de ton séjour .

Tu as peut être pour le coup une plus value a aller chercher des entreprises européennes , le dividende étant déjà pré taxé dans le pays d’origine , ce ne sera pas un soucis , si la performance est au RDV .

Faut calculer au cas par cas , peut être éviter de réinvestir et plutôt sortir les dividendes pour faire du local .

Tout dépendra de ton projet de vie aux USAs.

Fichier xls ou calculatrice.

En effet, retirer du PEA voudrait dire perdre une partie non négligeable (17,2% de prélèvements sociaux) à investir sur le marché européen.

Je comptais dédier cette enveloppe pour réaliser des investissements purement européens, et investir le reste de mon patrimoine sur le marché américain (notamment avec des etf isin us sur un CTO).

Pour faire ces recherches, as-tu un ressource que tu conseillerais? ou simplement aller se renseigner sur chaque boite?

En effet, c’est le flou (surement 3-5ans), c’est aussi pour ça qu’un retrait n’est pas forcément adapté.

Pour ce qui est des ressources , tou dépends de ce que tu recherches , si c’est juste les dividendes

Via boursorbank tu as le palmarès des dividendes

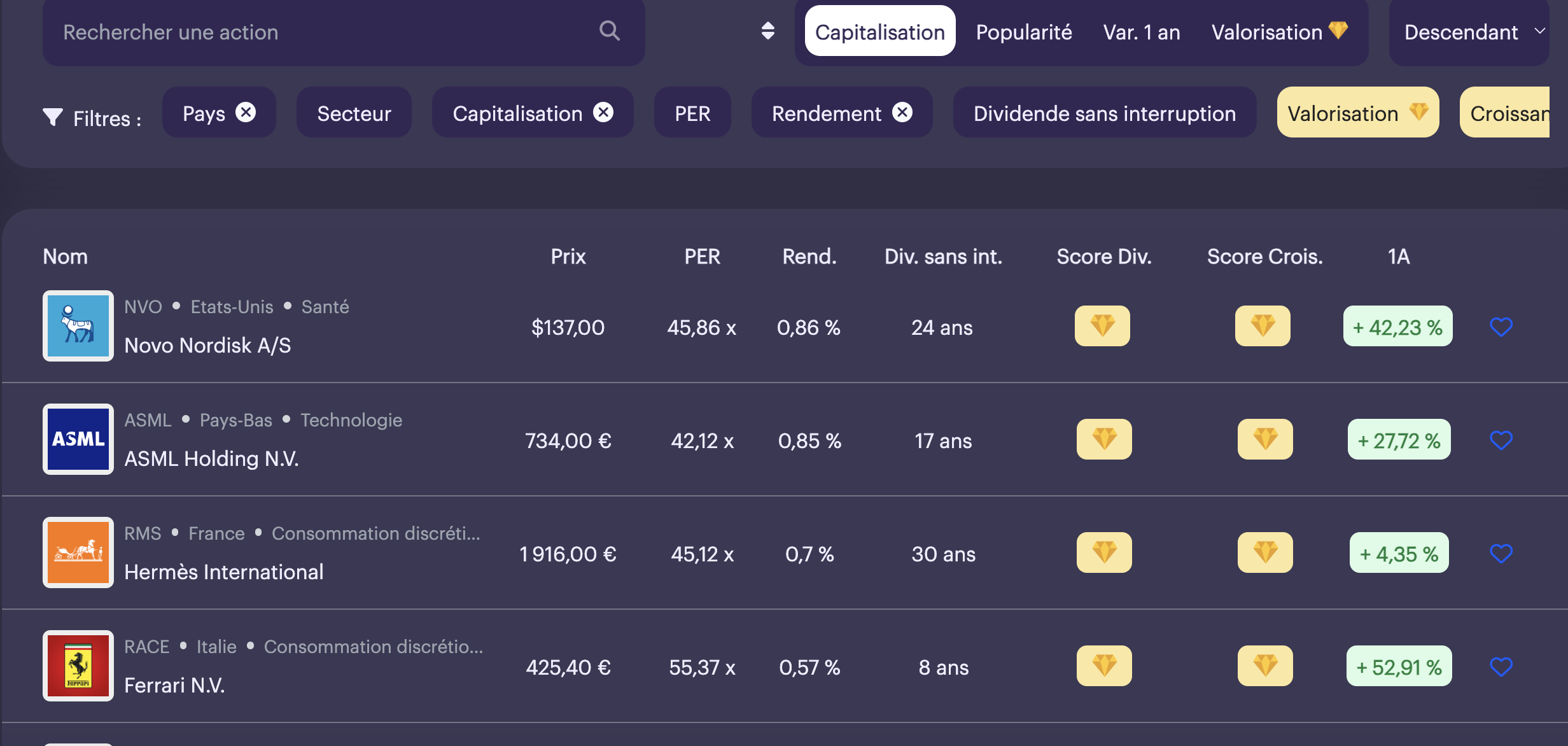

Si tu veux des infos sur l’eurostoxx , avec la version gratuite tu as des infos

(onglet idée pour changer d’indice)

Pour le CAC et son historique

tu peux ouvrir un compte gratuit à ce jour sur invvest , tu as une watchlist intéressante te permettant de rapidement trouver des infos .

Le plus simple c’est quand même de reproduire un ETF Cac 40 en modifiant a la marge les pondérations sur les entreprises versant des gros dividendes

En gros tu réinvesti tes dividendes sur les boites versant le moins de dividende en % et ayant une meilleure performance que le CAC GR . Tu fais plus ou moins le marché a la hausse comme a la baisse

C’est une solution simple , faut quand même regarder les chiffres , mais en restant sur de grosses capitalisations on limite le risque de grosse perte.

Tu peux comparer en utilisant Google Finance sur le CaC Gr (INDEXEURO: PX1GR) ou le Cac 40 (INDEXEURO: PX1)

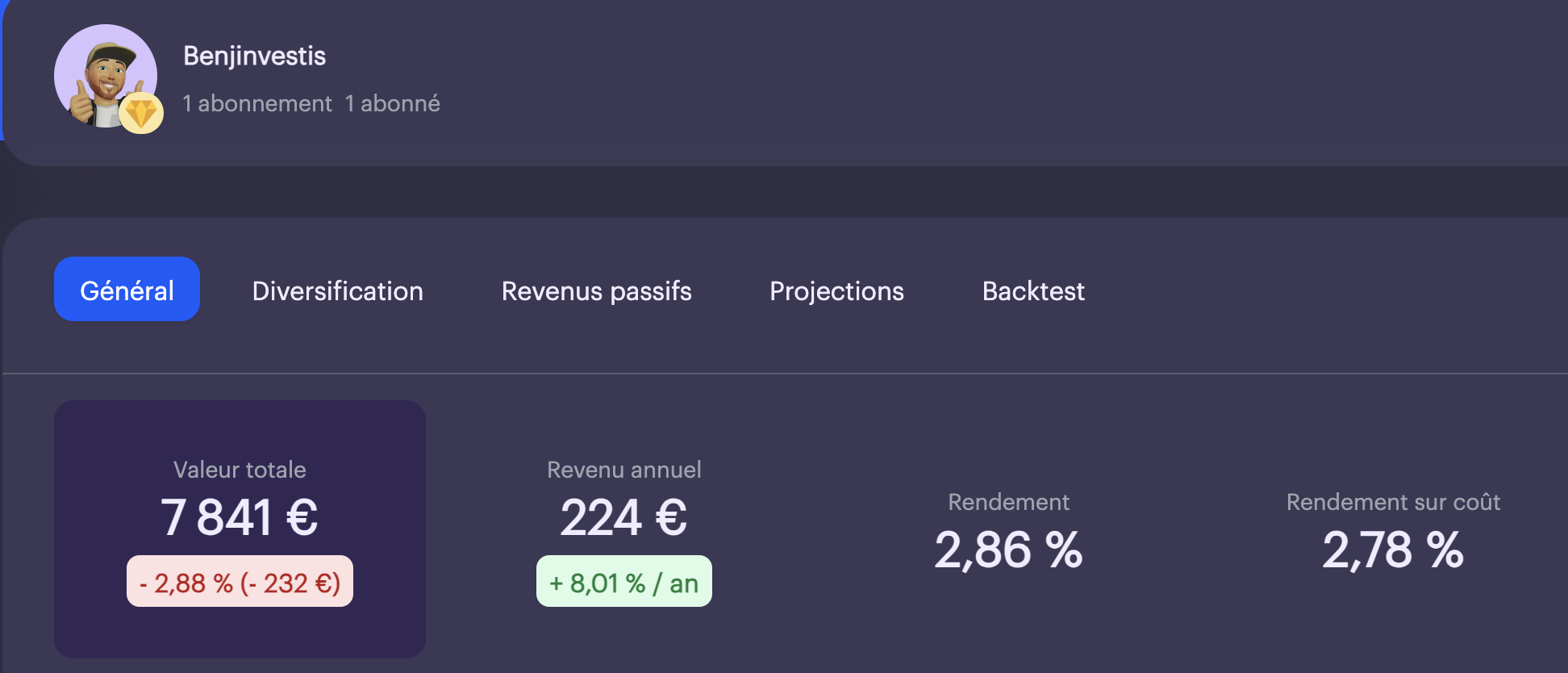

Si tu renseigne manuellement ton PEA sur Investt , tu auras une vision de ta distribution

tu peux aller voir et prendre un compte au hasard , le rendement correspond aux taux de dividende tout comme le revenu annuel , facile de déterminer ton imposition