Le fait de faire world + SP500, ça fait doublon du coup non?

En effet il y a un overlap, tu peux l accepter (en mode ca renforce les USA) ou alors tu peux prendre un MSCI World Ex USA (qui exclu les USA)…

Donc si je comprends bien en plus du World je peux rajouter du EM et du Nasdaq?

Le Nasdaq y a aussi un overlap, le SP500 est un peu moins volatile que le Nasdaq (et donc un peu moins performant).

Dois-je quand-même conserver le World? Et renforcer avec le reste?

Comme je disais il n’y a pas une réponse magique.

Le MSCI world « classique » c’est « en gros » les 1500 plus grosse sociétés, mais il existe des variantes comme le MSCI ACWI qui va inclure les pays émergeant (Chine, Inde, Brésil…), aucun des deux n’inclus les small cap (petite capitalisation boursière, et c’est pas parce une société a une petite capitalisation qu’elle ne peut pas avoir une croissance meilleure qu’une large cap).

Il y a 2 notions à comprendre:

- un indice comme le MSCI World, c’est une liste de société qui réponde à une règle, pour le MSCI World c’est simplement les 1500 plus grosse capitalisation boursière. C’est « autonettoyant » dans le sens, si une société perd beaucoup de valeur, alors elle va sortir du classement et une autre va prendre sa place

- un ETF c’est juste un package / panier de plusieurs actions qui souvent suit un indice (MSCI, Nasdaq, CAC40…), le principale interet c’est d’avoir de manière indirect les actions de 1500 entreprise de manière simple (vu que les indices bougent tu n’as rien à faire) et abordable financièrement (tu as des ETF avec une action a 80€, alors que si tu devais acheter une action de 1500 entreprises il te faudrait peut etre 10k€). (y a aussi d’autres types ETF…).

Tu verras beaucoup de gens dire fait juste 100% sur un ETF MSCI World ou MSCI ACWI parce c’est simple et il n’y a pas a se prendre la tête à expliquer, ton seul vrai risque c’est de pas faire assez de performance mais tu feras bien mieux qu’un livret A.

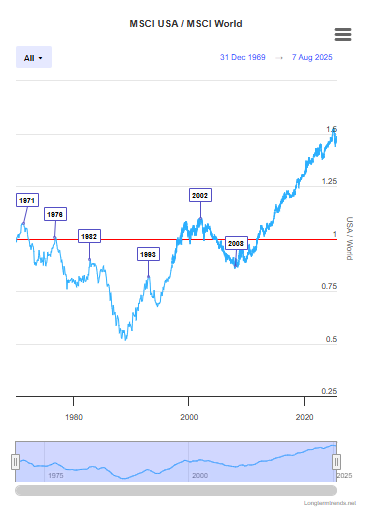

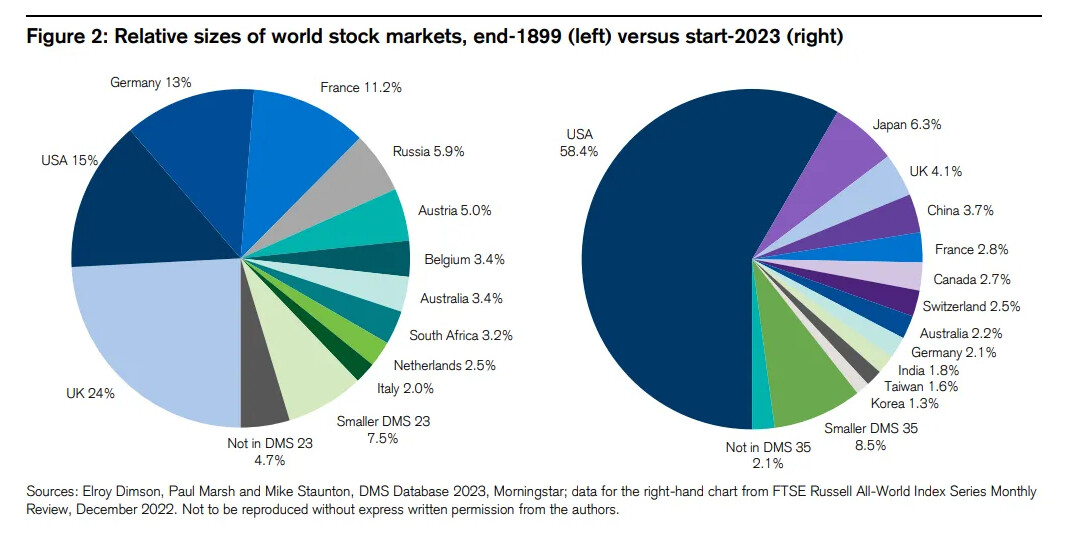

D’autres vont critiquer en disant que c’est pas si diversifié et composé a 70% d’actions US et que si le marché US crash alors le MSCI aussi, mais faut dire que c’est quand même le marché US qui fait de la perf aussi… Et souvent la critique vient de gens qui sont plus dans de la gestion active et oublie que le commun des mortels se prend pas pour Warren Buffet.

Après tu peux avoir des convictions personnelles ou t’impliquer un peu plus, dans ce cas tu vas mixer comme je disais avant, par exemple tu penses que l’Europe va se développer fort tu vas prendre un MSCI World (ou autre) + un STOXX Europe 600 (le CAC40 européen si tu veux).

Que tu fasses un 100% MSCI World ou que tu fasses un SP500 + STOXX Europe 600 + MSCI EM ca va pas changer ta vie et tu vas pas faire x4 sur ton capital.

Ma principale recommandation serait, si tu places cet argent pour 5 ans ou plus, met le sur ton PEA, tu paieras un peu moins d’impôt (17.2 au lieu de 30%). Le PEA même si il est destiné aux actions européenes uniquement, tu as quand même accès à MSCI World dont celui dont tu parlais FR001400U5Q4, le SP500 (FR0011871128).

Pour le choix des ETF, la question c’est quelles sont tes convictions, si tu sais pas trop fait 100% MSCI World.

Si tu penses que l’Europe va performer tu peux y ajouter du STOCK50 / 600.

Si tu regardes les perfs des EM sur les dernières années c’est bien en dessous du MSCI World, mais bon les performances passés ne préjugent pas des performances futures comme on dit. Donc si tu as une conviction que l’Inde, la Chine, le Brésil vont fortement se développer (sur les marchés boursiers, pas de doute que chaque pays se développe) tu peux en rajouter un peu ou choisir un MSCI ACWI.

Si tu veux contrôler toi même la répartition entre USA, Europe, EM, tu peux faire un SP500 ou Nasdaq + STOCK50 / 600 + MSCI EM…

Tout est question de conviction.

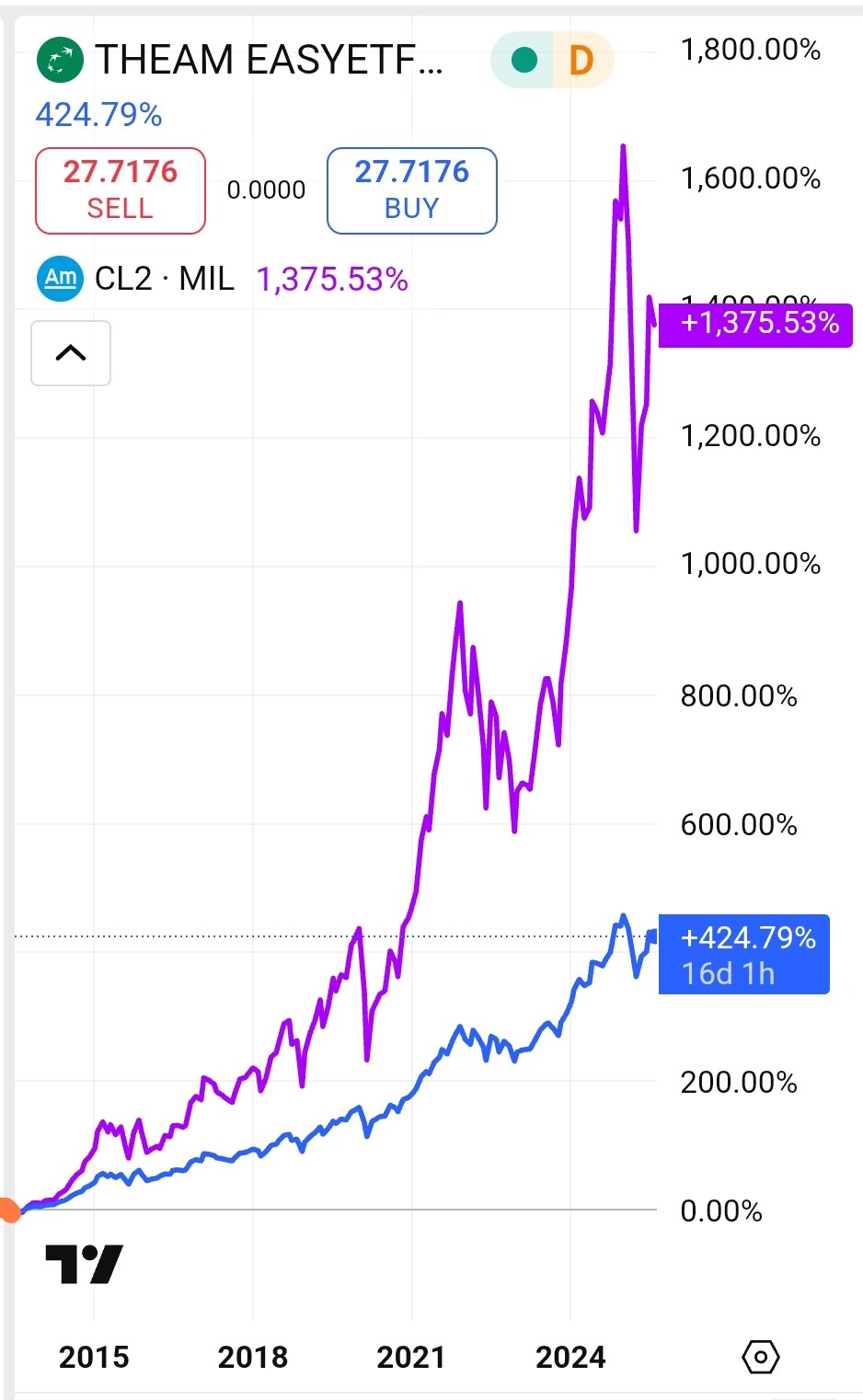

A titre personnel et ce n’est pas un conseil, j’ai fait un choix très agressif de mettre 100% en Nasdaq.

Mes convictions sont:

- la croissance vient principalement du marché tech US

- l’Europe est à la traine et on n’est pas pret de se réveiller

- les EM vont surement exploser mais les marchés boursiers ne reflètent pas directement l’économie réelle (regarde les indices chinois sur 5 ans)

- les mid et small cap c’est pour de la gestion active / stock picking par des pros

Après si les choses évoluent mon allocation évoluera aussi.

Résultat x2 en 5 ans mais en avril avec Trump -25% en 1 semaine et depuis on est a +25% depuis le début d’année (la volatilité)… Mais il y a un plus gros risque que ca pète et qu’on nous disent un truc en mode il y a une bulle avec l’intelligence artificielle et -30%.

Sur un MSCI World tu seras moins impacté et plus diversifié.