J’ai 100K à investir dans un PEA. J’aimerais les investir d’un coup sur le S and P 500 puisque d’après tout ce que j’ai lu ou entendu, le lump sum est plus profitable que le DCA. Mais j’entends aussi que nous sommes aux portes de la récession. Que faire ? Investir maintenant, attendre ?

Effectivement personne n’a la réponse. Et notamment parce qu’il manque des infos dans la question. Si c’est pour laisser les 100K pendant 50 ans sur le PEA, alors on s’en fiche de la récession.

Ensuite,

bah c’est quand même pas l’idée du siècle de tout mettre sur le s&p, enfin c’est mon avis.

il faut arrêter de propager cette idée que le lump sum est plus profitable que le DCA. Ce n’est pas la conclusion exacte de l’étude.

Réfléchis un peu quand même avant de passer ton ordre. Epargne de précaution, apport pour potentiel projet immo, projets ?

Si tout est backé, assure toi d’avoir la capacité mentale de supporter la volatilité.

Oui on te raconte sur youtube que le lump est statistiquement plus rentable, qu’on devient millionnaire au bout de x ans avec un simple ETF, la réalité elle est bien autre quand tu rentres pas au bon moment et personne n’a de boule de cristal.

Personnellement si 100k correspondait a plus de 50% de mon patrimoine financier, je rentrerais sur un 1 an avec 25% par trimestre.

Mais encore une fois, ce n’est qu’un avis perso, et pour dormir la nuit.

Étonnement j’aurais pu poster le même message que toi ,

J’ai une grosse somme a placer en PEA et après de multiples recherches je pense partir sur du BNP S&P 500 en grande majorité et en Lump Sum.

Et je prendrais peut être un peu d’actions (Novo Nordisk, LVMH , Ferrari, …) en CTO

Le S&P 500 est plus performant que le MSCI WORLD de Ishares (car les pays émergents et Europe font baisser le %).

Diversifier c’est une chose mais je pense que si l’économie US se casse la gueule, ça sera la même chose pour le MSCI WORLD (L’Europe et pays émergents n’y changeront rien)

L’économie mondiale peut évoluer mais je pense que les USA seront toujours leader dans 15 ans, c’est mon pari.

Pour info j’ai 50 ans , je suis proprio de ma résidence principale , j’ai mon livret A full et LDD full, une petite assurance vie 75/25.

Et maintenant l’idée c’est d’investir sur un PEA sur 10/15 ans pour en profiter a la retraite.

J’hésite juste sur la banque pour créer mon PEA

Interactive brokers / Fortuneo / Boursobank/…

Merci à tous pour vos réponses. Je n’ai pas précisé mais cette somme est destinée à grossir mon capital pour éventuellement prendre ma retraite anticipée si j’ai envie. Je suis propriétaire de ma résidence principale, j’ai mes livrets qui sont pleins. Cette somme provient d’assurances vies que je ferme car chargées en frais. Ma femme et moi avons la sécurité de l’emploi et un bon salaire (10 k nets à 2, salaire qui évolue tout au long de la carrière). Nous n’avons pas la folie des grandeurs. Donc je n’aurai pas besoin de cette somme dans les 15 ans à venir, et je n’ai aucun problème avec la volatilité. Même si je perds 30% de la somme ce ne sera au moins pas à cause des frais de mes anciennes assurances vie !

Il faudrait comparer selon ton patrimoine total, investir 100k si tu possèdes plusieurs millions ou investir 100k de dette c’est pas tout à fait pareil.

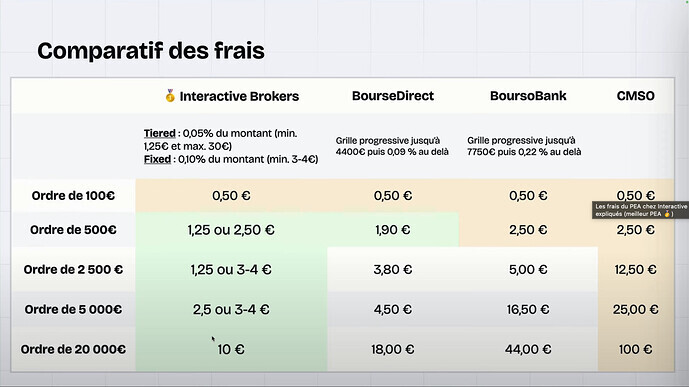

Je partirai sur Interactive Brokers. Fortuneo c’est bien pour les plus petits épargnants, car 1er ordre inférieur ou égal à 500€ sans frais chaque mois, sinon c’est 0,35% par ordre.

Bourso est à environ 0,22%

IBKR est à 0,05% par ordre.

IBKR est à privilégier pour les grosses sommes, mais je crois que leur PEA est en bêta, et non accessible pour le moment aux nouveaux clients, mais à reconfirmer.

Merci pour ta reponse , oui effectivement Interactive Brokers semble bien positionné pour les frais mais j’apprehende le service client etranger contrairement a Fortuneo. (j’ai appelé pour des infos , ça repond tt de suite et en français).

Je pense que Fortuneo peut etre interessant pour moi , avec son offre gratuite sur les 100 premiers ordres (ordre de 10 000eur max sous 2 mois) donc je ferais par exemple 10 offres de 10000 et c’est gratuit pour la mise en place du PEA

Ensuite il restera 50 000 euros a rajouter avant le plafond , je pourrais faire du DCA une fois par mois gratuitement (500euros max) ou utiliser leur profil Progress (0,15%) ou Trader Pro (0,10% de frais) si je veux mettre plus , donc ça reste interessant.

Mais revenons sur le sujet du post de françois143 , Apparemment un PEA 100% S&P 500 interpelle certains , pourtant lorsqu’on compare avec un MSCI WORLD c’est kif kif concernant les actions performantes US.

Et si on regarde les autres actions EUROPE et PAYS EMERGENTS du MSCI WORLD elles sont minoritaires et souvent moins performantes.

Aprés si l’economie Americaine chute , le MSCI WORLD subira la meme baisse que le S&P500 , faudra alors patienter dans les 2 cas que la crise passe.

La seule option a mes yeux qui pourrait pencher pour le MSCI WORLD par rapport au S&P 500 , c’est que les entreprises US disparaissent au profit d’entreprises Européennes ou de Pays emergents , a ce moment la le MSCI WORLD se regulera automatiquement et rebondira par rapport au S&P 500.

Maintenant j’ai du mal a croire que d’ici 10/15 ans les APPLE , GOOGLE , MICROSOFT ,NVIDIA , AMAZON , FACEBOOK , TESLA , JP MORGAN , VISA , MASTERCARD et les 500 plus grosses entreprises US disparaissent.

Aprés il peut etre pertinent de completer un PEA S&P500 (sur 10 /15 ans) , vous rajouteriez quoi ? un ETF INDE ? un ETF sectoriel performant en cas de crise comme la santé ou le luxe ?

Oui je suis d’accord avec toi concernant le S&P 500 par rapport au MSCI World. Il n’y a pas une grande différence au final, le MSCI reste corrélé au S&P 500. Je pense que sur les 15 à 20 ans à venir l’économie américaine continuera de driver le monde. Je peux me tromper évidemment. Je pense aussi que lorsqu’on parle des grandes entreprises américaines, elles sont de toute façon multinationales et donc exposées au marché mondial quoi qu’il arrive. Même si ce n’est pas énorme, les frais sont aussi légèrement plus bas sur le S&P 500. Ce sont les raisons qui me poussent vers cet indice. Merci à tous pour vos échanges.