Je m’adresse à vous aujourd’hui pour obtenir vos conseils sur ma stratégie.

Voici mon profil :

26 ans / CDI / 4300€/mois

30K€ sur des livrets

23k€ sur PEA (7k€ etf sp500 - le reste en actions qui donnent 900 euros de dividendes par an)

propriétaire de 2 appartements pour du locatif

environ 1800euros de charges

Je cherche à faire grandir mon patrimoine, j’ai pour objectif d’être à la retraite tôt, vers 45-50ans.

J’hésite entre faire grandir mon PEA, en etf ou en actions à dividendes, investir en crypto, acheter un autre appartement et ouvrir un CTO.

Qu’en pensez vous ?

Je sais que je bénéficie d’un bon salaire, j’ai la tête sur les épaules, je cherche simplement à faire grandir mon patrimoine sans arrogance et avec humilité.

Tu pourrais commencer a reduire la taille de ton livret et continuer les etf, cela depend si tu as des bons rendements en stock picking et le temps que tu souhaites y allouer

Salut

Merci pour ton retour.

Je ne vais plus remplir mes livrets je pense.

Je suis en capacité de verser 1200-1500euros sur mon PEA. Mais uniquement SP500 ?

J’ai l’impression que l’ETF monde c’est uniquement psychologique, car 70% américain.

Je tenterai bien quelque-chose comme (100% SP500) ou (70% monde et 30% Nasdaq)

J’hésite aussi entre investir dans les ETF et continuer à me pencher sur les actions à dividendes.

En faisant du DCA sur ETF j’ai l’impression que je gagnerai jamais beaucoup car mon investissement suivra forcément la courbe si le marché monte.

« Je tenterai bien quelque-chose comme (100% SP500) ou (70% monde et 30% Nasdaq) » tu dis toi meme que l’etf Monde est compose de 70% de US et tu veux faire un combo qui va mener a de l’overlap…

En realite avec un DCA tu vas pas reussir a egaliser l’indice les premieres annees comme tu vas investir au fur et a mesure alors que l’indice s&p500 est de 8% sur un an en mode lup sum.

Les actions a dividende je connais pas bien, investir x eur pr avoir @ eur par action… je pref investir sur des boites de croissance

Belle base à 26 ans : CDI 4 300 € par mois : 30 k€ sur livrets : 23 k€ sur PEA dont 7 k€ en SP 500 : 2 biens locatifs… Objectif 45 à 50 ans : jouable si tu restes discipliné et que tu simplifies.

1. Trésorerie :

Avec deux biens, vise un coussin plus épais que la moyenne : 12 mois de dépenses perso + un buffer immo pour vacance, taxe foncière et petits travaux. Si tes charges fixes sont 1 800 € par mois, cela fait au moins 22 k€ de matelas : tu as 30 k€… tu peux redéployer 8 à 10 k€ sans stress.

2. PEA en cœur de portefeuille :

Capacité d’apport 1 200 à 1 500 € par mois : parfait. Évite l’overlap Monde + SP 500 + Nasdaq ; choisis un schéma et tiens toi y.

Option A : 100 % ETF Monde éligible PEA, capitalisant.

Option B : 80 % Monde + 20 % tilt assumé : SP 500 ou Nasdaq ou small quality Europe… un seul tilt.

Dire que Monde est psychologique car 70 % US est à moitié vrai : Monde te protège si les US sous performent quelques années ; SP 500 seul se défend mais tu assumes la concentration.

3. Actions à dividendes :

Ok en satellite si tu aimes analyser ; je limiterais à 10 à 20 % du PEA. Rappel utile : le dividende n’est pas un bonus gratuit, le prix s’ajuste au détachement… la perf long terme vient du total return. Si tu n’y consacres pas de temps, bascule progressivement vers ETF.

4. CTO :

Utile seulement si tu veux des expositions non PEA : REITs, small caps US, obligations mondiales, all world hors PEA… Sinon, ne multiplie pas les enveloppes ; le PEA couvre déjà l’essentiel pour le long terme.

5. Crypto :

Pourquoi pas, mais cadrée : 1 à 5 % du patrimoine financier ; DCA ; sécurité stricte ; zéro levier… Si ça va à zéro tu dors encore, si ça double tant mieux mais ça ne déforme pas ton plan.

6. Un troisième appart :

Avant d’acheter, stress test à froid : loyers moins 20 % ; 3 mois de vacance ; charges et TF plus 10 % ; taux inchangés. Si le cash flow reste positif et que ta trésorerie encaisse, ok ; sinon, fais grossir d’abord la poche financière… La trésorerie cassée tombe souvent l’année où tout s’aligne mal.

7. Cap retraite 45 à 50 :

Vise 35 à 50 % de taux d’épargne. Cible patrimoniale simple : 25 à 30 fois tes dépenses annuelles nettes en financiers. Exemple : besoin futur 2 500 € par mois → 750 à 900 k€ hors RP et hors locatifs utilisés comme revenus. Avec 1 200 à 1 500 € par mois investis à long terme à 6 à 7 % et des locatifs qui tournent, tu avances vite.

Plan d’action concret :

1. Garde 22 k€ de matelas ; redéploie 8 à 10 k€ vers le PEA maintenant.

2. Simplifie le PEA : A 100 % Monde ; ou B 80 % Monde + 20 % tilt unique ; capitalisant.

3. DCA 1 200 à 1 500 € chaque mois ; rééquilibrage annuel… et ne touche plus au reste.

4. CTO seulement si une expo manque vraiment ; sinon, passe.

5. Crypto 1 à 3 % si tu veux essayer : DCA ; sécurité.

6. Re challenge le troisième bien avec le stress test, puis décide.

Salut Benoît,

Tout d’abord merci pour ta réponse très complète qui me permet d’y voir plus clair et qui servira à + d’un !

Je suis d’accord avec les actions à dividendes, la valeur de l’action au jour J du détachement est diminuée de ce dividende justement. Néanmoins dans le cas de bonnes entreprises c’est généralement vite compensé.

Ce que je ne comprends pas sur la stratégie DCA ETF c’est comment je vais « m’enrichir ».

Imaginons que l’ETF world d’amundi augmente chaque année de 8%. En faisant du DCA j’achète quasiment tout le temps à un prix plus haut que le précédent donc au final mon PRU sur ces actions ne fait qu’augmenter et si on traçait une courbe des PRU en fonction du temps on pourrait voir qu’elle suit la courbe de l’ETF non ?

J’ai l’impression de juste mettre de l’argent qui suit une courbe qui augmente mais jamais mes 100k deviendront 200 non ? Ou alors il faut attendre d’avoir atteint le plafond de versement et ensuite partir des 150k à 8%/an ?

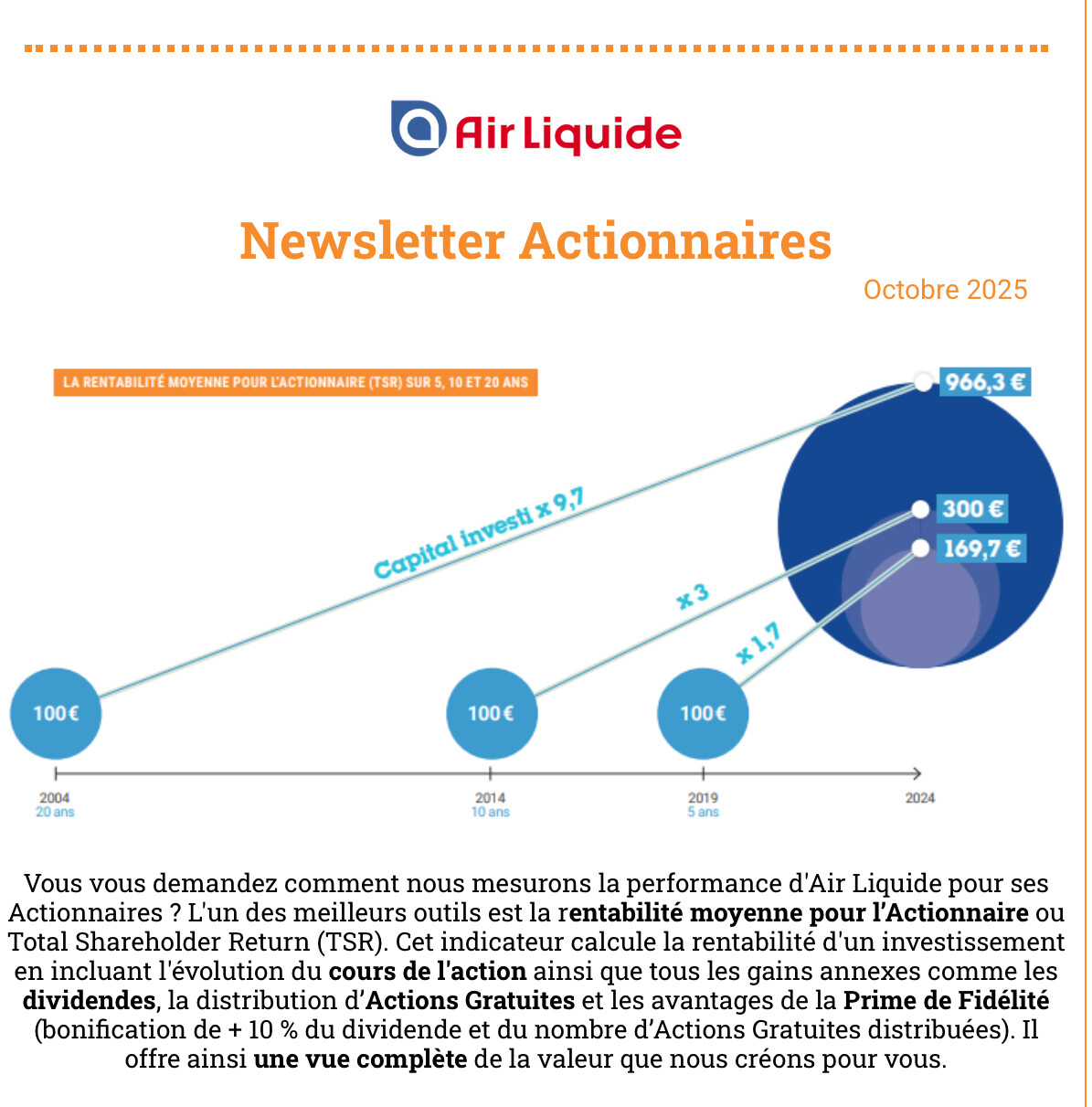

Typiquement je me suis également demandé si je mettais pas 15k chez air liquide au nominatif pour pouvoir profiter de la croissance et des +10% dividende et des actions gratuites.

Qu’en penses tu ?

Enfin, si je sors 8k€ de mes livrets maintenant j’ai peur de lum sump sur un marché haut. Dois je les DCA également ? J’ai l’impression qu’on est à la fin d’un cycle et que tout sera plus bas dans un an à la même période (pas beaucoup plus bas mais plus bas quand même)

Ton PRU qui monte ne t’empêche pas de t’enrichir ; ce qui compte c’est la valeur totale du portefeuille et la capitalisation. à titre d’ordre de grandeur : 1 200 € par mois sur 20 ans à 7 % donnent 625 k€ ; 1 500 € donnent 780 k€. la règle de 72 aide bien : à 8%, un capital double en environ 9 ans… donc 100k€ finit par faire 200 k€ si tu laisses le temps et que tu continues d’alimenter. Le DCA “suit” la courbe et c’est justement l’idée, tu captes la perf moyenne du marché sans jouer au devin.

Pour tes 8000€, le lump sum gagne statistiquement plus souvent, mais si tu crains le timing tu étales en 4 à 6 mois ; si ça baisse tu achètes plus bas, si ça monte tu es déjà en partie investi. Le plus coûteux sur longue période, c’est de rester hors du marché.

S’agissant de la question Monde vs S&P 500 vs Nasdaq : le Monde reste mon point de départ ; oui grosso modo 70 % US, mais la brique hors US te protège quand les US sous-performent. 2 voies propres à mon sens : 100 % Monde PEA capitalisant ; ou 80 % Monde + 20 % d’un seul ETF S&P 500 ou Nasdaq. Je pense qu’il faut éviter l’empilement Monde + S&P + Nasdaq… c’est clairement redondant pour pas grand-chose.

Air Liquide au nominatif, pourquoi pas si tu veux une petite poche stock picking. Points concrets : bonus de fidélité +10% sur le dividende après 2 années civiles pleines au nominatif pur ou administré ; les attributions gratuites sont décidées en AG, ce n’est pas automatique ; en PEA tu passes par le nominatif administré selon le courtier. Il faut faire attention à la proportion de la ligne : 15 000€ sur une seule ligne, c’est un vrai pari, plutôt à garder en satellite d’un PEA surtout composés d’ETF.

Côté trésorerie avec 2 biens, je garderais un coussin plus épais : 12 mois de dépenses perso + un budget immo pour vacance locative et petits travaux. Si t’es à 1 800 € de charges fixes, ça donne 22 k€ de matelas ; tu as 30 k€, tu peux déployer 8 à 10 k€ sans stresser. Tu continues ton DCA de 1 200/1 500 €

mensuels, avec un rééquilibrage une fois par an.

En espérant avoir pu répondre à tes interrogations.

Salut Benoît,

J’ai une dernière petite question même si comme toutes les autres le sujet a été évoqué 100 fois.

Amundi a sorti en début d’année un second ETF monde capitalisation à 5€ la part. Que penses tu de l’avenir de cet ETF ? Je comprends l’enjeu lucratif pour eux de concurrencer avec les américains mais j’ai peur qu’ils deviennent dépassés par black rock à terme. De mon point de vue, une action solide et bien pensée aurait été de split (moins lucratif mais synonyme de solidité à mon sens).

De plus on a pas encore de recul sur son track error…

A côté de ça, blackrock propose toujours son ETF monde qui cartonne…

Qu’en penses tu ?

J’ai également fait des recherches sur le Amundi en levier X2, je me tâte car à long terme j’ai l’impression qu’on est gagnant si on a le mental solide et qu’on accepte ponctuellement (mois ou années) les pertes.

Sur l’ETF Monde à 5 € d’Amundi, je vois juste une part au prix unitaire plus bas, pas un “nouveau” fonds. Je vérifie 4 trucs et j’arrête de me poser 1000 questions: même indice, même réplication, TER identique, encours + spread ok, puis je regarde la tracking difference sur 6 à 12 mois. Un split ou une nouvelle part, économiquement c’est pareil pour nous. En PEA tu restes chez Amundi. En CTO, iShares a souvent plus d’encours, mais en DCA long terme la différence est faible si TER + tracking restent propres. Choisis une seule ligne Monde et tiens-toi y, ça évite les micro-arbitrages qui polluent.

Le levier x2, je déconseille clairement. Reset quotidien, dépendance au “chemin”, coût de financement intégré, volatilité qui ronge la perf. Exemple simple: si l’indice fait -30 %, ton x2 peut faire -50 % à -60 %, il faut ensuite une hausse énorme pour revenir à l’équilibre. Ce n’est pas une question de mental, c’est mécanique. En plus, souvent non éligible PEA. Si tu veux plus de pep, mieux vaut augmenter l’apport mensuel ou ajouter un seul tilt raisonnable (S&P 500 ou Nasdaq à 20 % max). Pas de levier au coeur du portefeuille.

Je reviens vers toi pour parler imposition, je ne sais pas si tu pourras me répondre.

En effet, l’imposition rentre aussi dans la stratégie patrimoniale.

J’ai actuellement un TMI à 30% et bientôt à 41% avec ma conjointe qui sortira des études.

Je paie des impôts sur mes revenus, et sur mes 2 locations meublées ( qui en prennent un coup avec le changement du régime LMNP mais passons…).

Je m’interroge sur l’utilité d’ouvrir un PER, en gestion libre, sur ETF monde pour pouvoir profiter de la déduction fiscale.

Certes l’argent est bloqué et la retraite lointaine, mais avec 10000 euros placés cette année je peux m’éviter 3300 euros d’impôt l’année prochaine et en mettant ensuite 5000 sur les 3 prochaines années ça m’evitera 1500…

Au final ça me fait un gain immédiat. Bien sûr il faut que les 10000 ne soit pas au détriment du PEA car plus tôt je rempli mon PEA plus tôt le temps commence son travail.

Je pense que je vais prendre le temps de faire quelques calculs mais si quelqu’un a déjà un avis sur le sujet ou est dans ma situation <30 ans je suis prêt à échanger

Remplis ton PEA à fond en continuant à investir dans ce que tu fais déjà.

Tu es locataire ou propriétaire ? Dans le cas ou tu serais locataire pourquoi pas acheter ta RP ?

Crypto, tu peux si tu te sens à l’aise mais en ce moment c’est pas le bon timing.

Tu peux toujours ouvrir un CTO si tu veux diversifier en achetant des actions US par exemple.

Oui, avec une TMI qui va basculer à 41, le PER devient un vrai levier. Tu déduis à l’entrée au taux haut d’aujourd’hui, tu seras imposé à la sortie plus tard, idéalement à un taux plus bas. 10 000 € versés te “économisent” environ 4 100 € si tu es effectivement en 41, ~3 000 € en 30. Ça suppose d’avoir du plafond épargne-retraite dispo sur ton avis d’imposition, cumulable sur 3 ans et mutualisable dans le couple.

Attention au blocage. L’argent n’est pas disponible avant la retraite sauf cas légaux et achat de résidence principale. Comme tu vises l’indépendance tôt, le PER ne finance pas tes 45–50 ans ; il optimise surtout l’IR maintenant. À la sortie en capital, la part correspondant aux versements déduits repasse au barème de l’IR de l’année de sortie ; la part gains est taxée au PFU + prélèvements sociaux. L’arbitrage est pertinent si tu déduis à 41 aujourd’hui et que ta TMI future est nettement plus basse.

Ne sacrifie pas le PEA. C’est ton moteur liquide long terme. La logique “propre” ici : tu continues ton DCA sur le PEA, et tu utilises le PER en fin d’année pour absorber uniquement la tranche qui dépasse en 41, pas plus. Exemple simple : calibrer le versement pour te ramener de 41 à 30 sans assécher ta trésorerie. Tes LMNP étant bousculés, garde un matelas confortable côté cash.

Côté mise en œuvre, vise un PER en gestion libre, frais d’entrée 0, frais de gestion bas, ETF Monde capitalisant accessibles. Évite les options pilotées chères si tu sais tenir ton allocation. Note chaque année trois chiffres utiles : montant versé, économie d’impôt obtenue, TMI cible de sortie ; ça te donne un net-net réaliste et ça évite les mauvaises surprises.