Bonjour,

Je suis un nouvel utilisateur à la recherche d’un peu de conseils / avis concernant mon patrimoine, étant un petit peu dans le flou.

Situation

Célibataire de 29 ans et sans enfant, en CDI au SMIC. Pas très au point sur la finance traditionnelle. Je ne peux actuellement pas me permettre d’épargner et d’investir.

J’ai eu une activité maintenant terminée très bien rémunérée durant 5 ans d’où le patrimoine suivant.

Patrimoine

-

PEA : 46K

-

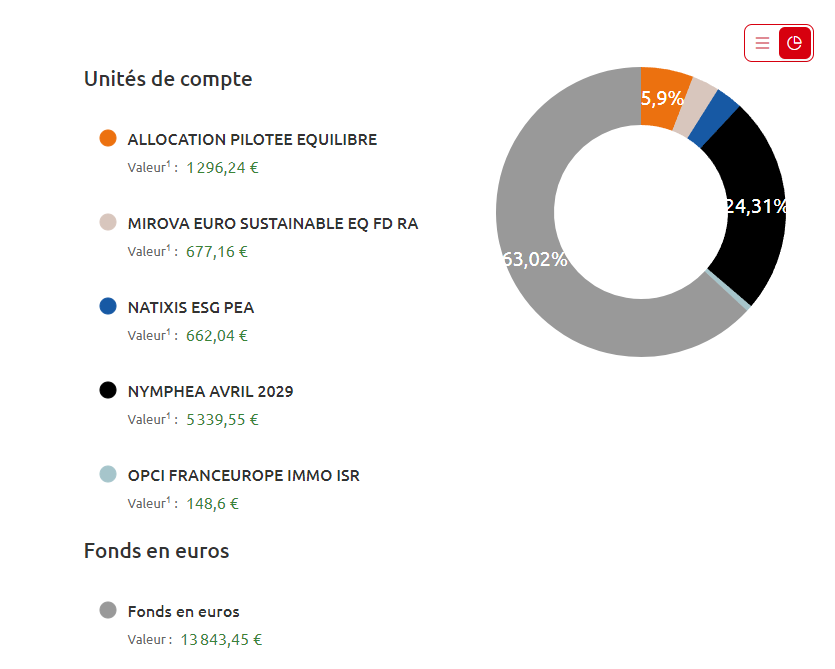

AV : 22K

-

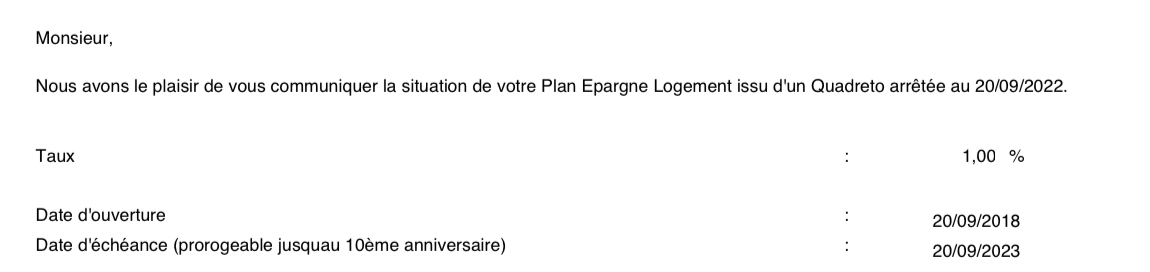

PEL : 33K

-

Livret A : 2400

-

Crypto : 100K (50% ETH / 45% BTC / 5% ALTS)

Je souhaite grandement réduire mon exposition crypto avec un DCA out durant le prochain bullrun, et ce côté la m’est beaucoup plus familié que le reste.

Pour le reste, j’ai ouvert mon PEA/PEL et AV sur conseils de ma conseillère il y a plusieurs années.

Ma plus-value non réalisée actuelle sur le PEA est de 13500€

Mon AV est en gestion libre, avec 250€ de plus-value sur 5 ans.

Mon PEL, je n’y prête que peu d’importance, il me sera utile à l’achat d’une résidence si j’ai bien tout compris !

Globalement, je me demande si, d’une part, je ne devrais pas revendre mes actions qui ont énormément performées (notamment Airbus), et les réinvestir ailleurs, où laisser tel quel et continuer à toucher les dividendes.

D’autre part, que faire de mon AV ? En ai-je réelement besoin ? La PV est risible sur 5 ans et j’ai du mal à en saisir l’utilité.

En résumé, je souhaiterais un patrimoine équilibré (ETF + Actions?), garder le côté « très » risqué pour la crypto (10-15%?), et peut-être envisager un investissement immo ?

Merci de m’avoir lu, et désolé si des informations cruciales seraient manquantes.