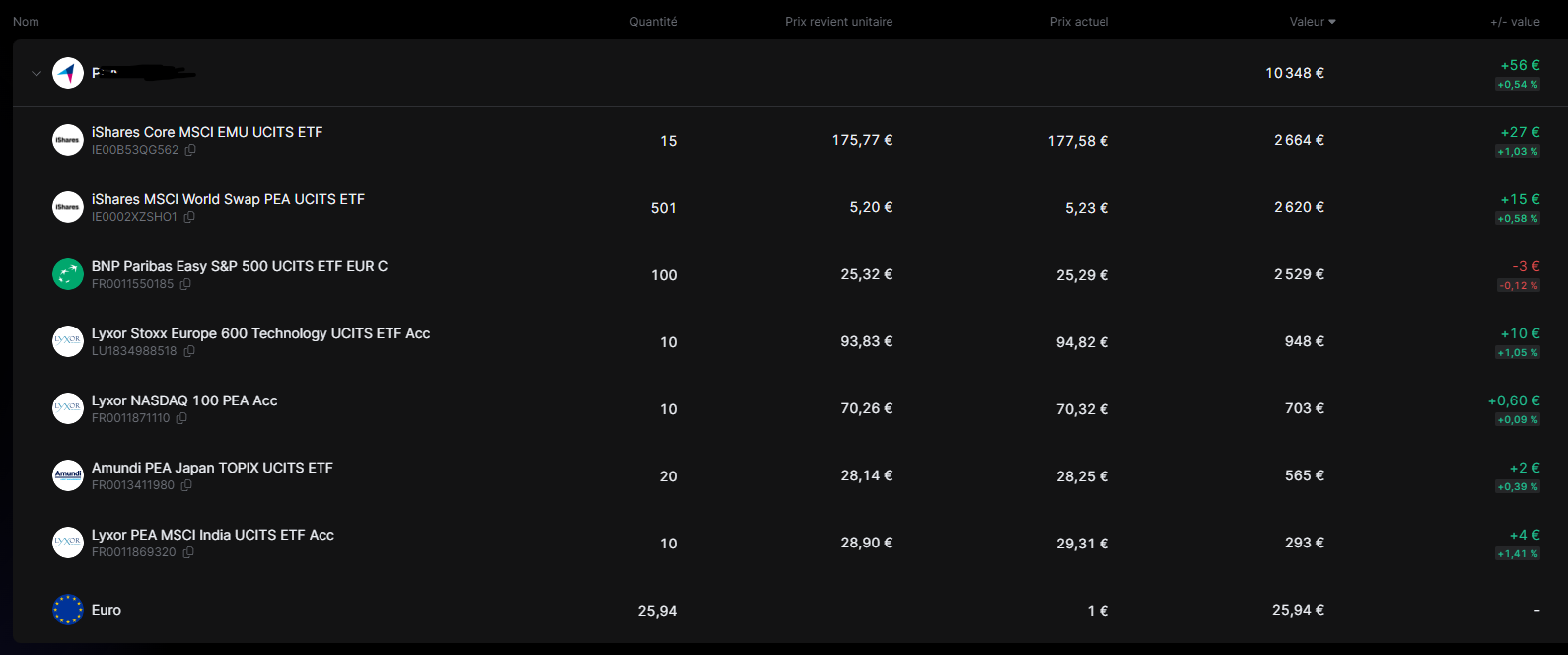

Bonjours tout le monde, je viens d’avoir 19 ans et je viens d’ouvrir un PEA jeune chez Boursorama, je suis encore rattaché fiscalement à mes parents. Je profiterai donc de l’avantage fiscale du PEA dans 5ans. Par contre, le PEA jeune limites les versement à 20k euros, le soucis c’est que j’y ai déjà mis 11k euros (en ETF capitalisantes), et je risque d’atteindre le plafond de versement assez vite.

J’ai arrêté les études pour me consacrer à la création de contenu, je touche des revenues très variable mais globalement, ces derniers mois je me suis fais entre 3k et 5k net/mois (avec du taff je peux vite me faire plus). J’ai la chance d’encore vivre chez mes parents ce qui me permet de pouvoir épargner la presque totalité de ce que je gagne.

Maintenant, je voudrais savoir comment passer de mon PEA jeune à un PEA classique, de ce que j’ai compris il faut faire sa propre déclaration d’impôt, mais est-ce le seul moyen ? Si oui, ça m’embête, je ne peux pas déclarer tout de suite, je crois qu’au plus tôt, ce sera en avril 2025 ou carrément en 2026 vu que j’ai débuté mon activité le 1 mai 2024 et encore je ne suis vraiment pas sur de moi là dessus.

Je trouve ça vraiment dommage de devoir faire sa propre déclaration d’impôt pour bénéficier d’un PEA classique, j’aurais bien voulu rester dans le foyer fiscale de mes parents, on était à 4 parts j’aurais probablement pas payé d’impôts sur le revenu.

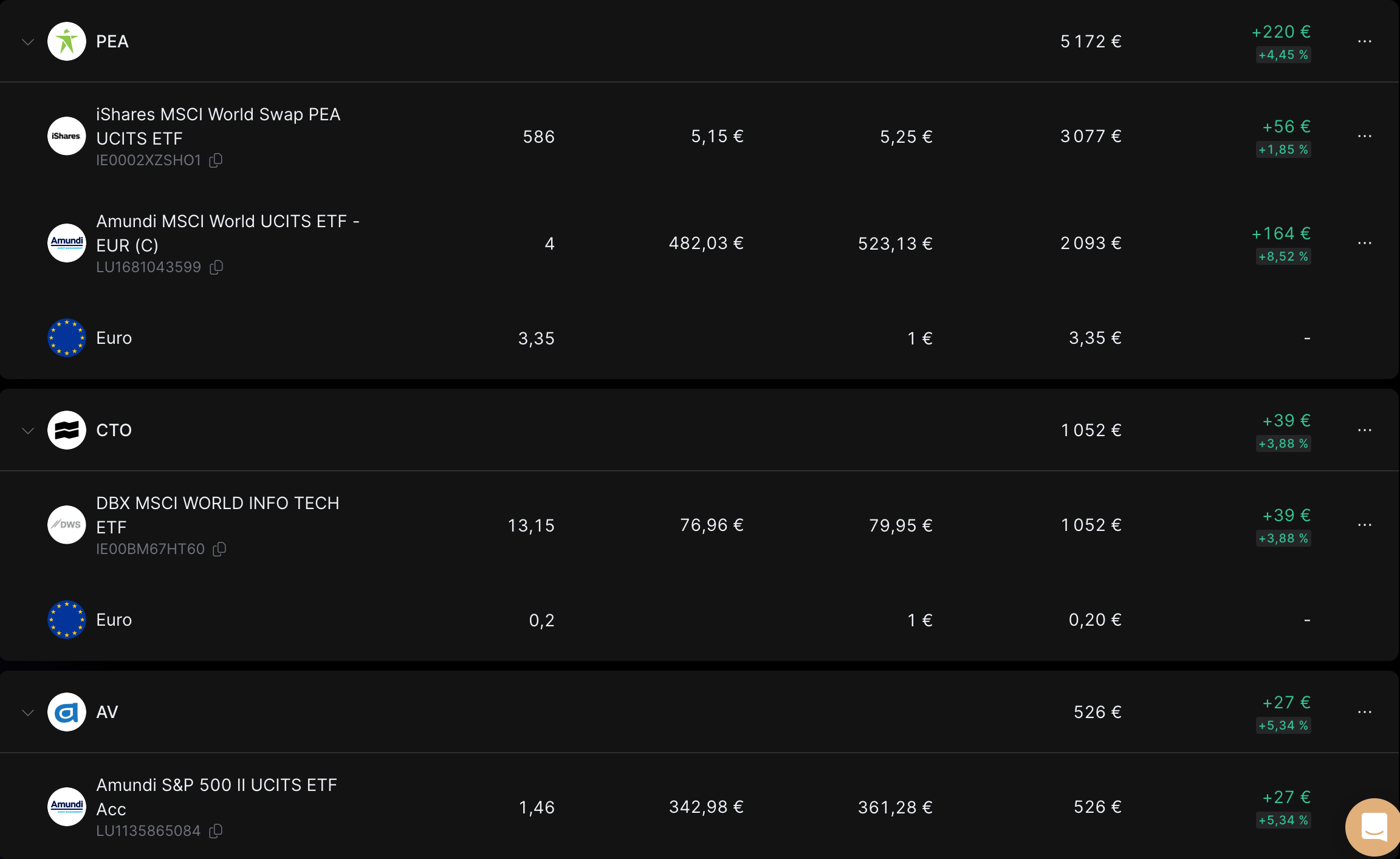

Sinon actuellement j’ai 5k€ sur un livret A ( j’aurais bien aimé avoir un LEP à la place mais mes parents en on un chacun et la limite est de 2 LEP par foyer fiscale et dans tout les cas je crois que je gagne trop pour y prétendre), 500€ compte courant, et 11k€ sur le PEA, mon objectif serait d’atteindre le plafond de versement de 150k mon PEA avant mes 25 ans, ça peut paraître ambitieux mais je pense en être capable, il faut que j’épargner au minimum 2000 euros/mois pendant les 70 prochains mois ce qui me permettra d’atteindre le plafond de versement de 150k. Si je peux épargner plus je le ferrais, je suppose que remplir le PEA le plus vite possible est la meilleur des choses à faire. Dès que j’aurais fait ma déclaration d’impôt j’aurais aussi droit au PEA-PME qui je crois, augmente le plafond du PEA classique à 225k euros. Ce qui me permettra de pouvoir épargner plus et de faire opérer d’avantage la magie des intérêts composées.

Si tout se passe à peu prés comme prévue, rendement d’environ 8%/ans, que j’arrive à remplir mon PEA à 25 ans, j’aurais environ 200k dessus, j’arrêterai les versements mensuelles, j’aurais alors 1 468 035 € à mes 50 ans et 3 258 510 € à mes 60 ans.

Si vous avez des conseils je suis très preneur, je manque de recul et d’expérience !