Actuellement pacsé et avec 1 enfant, les revenues du foyer sont sur la tranche des 30%

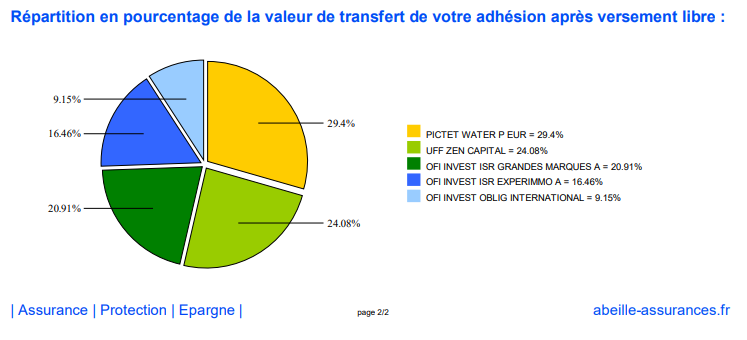

J’ai ouvert un PER en 2019 (lorsque j’étais célibataire), mais aujourd’hui avec tout le recul que j’ai accumulé depuis, je trouve cette assureur (UFF) extrêmement gourmand et avec un rendement assez faible…

Préparez-vous…

4 versements au total depuis 2019 / 2020 / 2021 / 2022

Moyenne des frais d’entrée : 4%

Rendement moyen sur les 4 années 3%…

Salut à toi.

Le débat PER est intéressant, tu trouveras beaucoup de sujets dessus sur le forum.

Concernant l’ouverture d’un PER Linxea, je ne peux que tue le recommander. Moi aussi je suis passé par un assureur qui prend beaucoup de frais et j’ai tout transféré chez eux pour choisir mes placements. Tu pourras regrouper tes contrats et choisir tes supports si tu te sens de le faire et tu peux bénéficier d’un petit bonus de 50€ en te faisant parrainer. J’ai choisi le Spirit 2 pour ma part.

Par contre, je te conseille plutôt de choisir l’abondement sur ton PEE qui pourrait te rapporter plus sur le court terme et lorsque tu quitteras ton entreprise, tu peux toujours le transférer sur ton PER individuel. C’est à calculer en fonction de la qualité des placements proposés. Par exemple, le Amundi Actions Internationales ESR F est comparable à un MSCI World mais avec + de frais et moins de performance. Néanmoins, si ton entreprise fait un abondement très généreux, il ne faut pas hésiter.

Enfin, je ne connais pas tes envies à 32 ans mais préparer la retraite en mettant un petit montant et pour défiscaliser un peu => OUI mais tout mettre dans un même panier => NON.

Après tout dépend de tes besoins. Si tu as déjà ta résidence principale payée à 100%, que ton PEA est rempli, que tu as une assurance vie sur laquelle tu as un gros capital et des livrets remplis alors go, sinon, n’hésite pas à faire un petit état des lieux de ta situation envisagée à 5/10 ou 20 ans pour savoir ce qui est le plus pertinent pour toi.

Nous n’avons pas encore de RP… hélas ! ça me permet d’investir tous les mois de façon automatique certaines sommes sans que ça nous pénalise → PEA / AV / CTO / Crypto

Le Contrat SPIRIT 2 n’a plus l’air d’exister mais le SPIRIT PER a l’air intéressant !

Après j’ai peu de connaissance en assureur autre que Linxea

Un collègue en a ouvert un chez boursobank mais les ETF disponibles sont très très limités …

Pardon j’ai confondu avec mon assurance vie, c’est bien le Spirit.

Le PER Boursorama est très limité pour l’instant.

Tu as aussi Meilleurtaux Liberté PER ou Evolution PER sur AssuranceVie.com mais je ne peux pas les recommander car je ne connais pas.

L’important c’est de regarder les frais et les supports disponibles !

Bonjour,

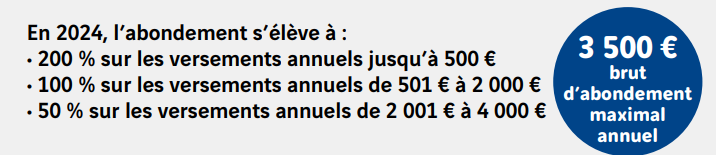

J’ai par ma boite un PEE+PERCOL (Interépargne) avec abonnement de 300%. Mais les unités de compte sont limitées et pas terrible.

J’ai ouvert fin 2023 un PER Linxea Spirit 2 avec un petit versement. je leur ai demandé d’assurer le transfert de mes avoirs du PERCOL que j’avais chez Interépargene. ils ont fait le job et cela a été réglé en 6-8 semaines. Il n’y a eut aucun frais.

Ceci est possible dès que ton vieux PERCO/PERP… a plus de 3 ans.

Tous les 5ans je vide la part du PEE qui est débloquable et je la place sur des contrats plus rémunérateurs (Assurance Vie…).

je garde ls contracts PEE+PERCOL demande boite et j’utilise els abonnements au maximum.

Linxea est un bon courtier. Service client efficace. Meilleurtaux est aussi un bon courtier, beaucoup plus gros et qui utilise la visibilité de Marc Fiorentino.

Par ailleurs, attention à bien peser le pour et le contre d’un placement bloqué sur un PER jusqu’à la retraite en TMI 30, la défiscalisation est modeste et l’intérêt se discuter (cf autres fils).

Aussi, ayant en tête la possibilité de rachat du PER pour financer la RP, la fiscalisation se fait à pleine TMI, l’avantage fiscal disparait alors complétement.

(Autant mettre cela sur une assurance vie plus souple AMHA si TMI 30 ou au dessous).

Donc, pour répondre aux question de OP:

**Est-ce pertinent à ce jour, à la vue de ma situation d’avoir un PER pour défiscalisé nos impôts, une assurance vie sera-t-elle plus pertinente ?**

L’assurance vie est mieux à TMI 30 et au dessous.

**Mon actuelle PER ouvert chez UFF est-il déplaçable chez un autre assureur**

Oui, et n’hésite pas à le faire vu les frais que tu as sur ton PER actuel. Spirica Spirit ou Liberté via Linxea ou Meilleurtaux respectivement seront parfaits.