J’ai 48 ans, je suis completement debutant.

J’ai recu une pub Trade Republic il y a 1 semaine environ qui mettait en avant le fait de remunerer son compte courant et le tout biensur, quasiment totalement gratuitement. Bien que me disant que c’est trop beau pour etre vrai, j’ai commence a regarder, puis de fil en aiguille, je suis tombe sur des videos youtube de Finary. J’ai beaucoup aime l’approche de Mounir ainsi que son approche et sa facon d’expliquer et me voici donc avec plein de questions en tete en train d’ecrire ce message sur Finary.

Je suis actuellement client dans une banque traditionnelle, j’y suis depuis quasiment toujours. J’ai un compte courant dans lequel j’ai plus de 50K€ qui y dorment (desole Mounir, tu ne bas pas etre content), ainsi qu’un LDD solidaire a block, un livret A aussi block et j’ai ouvert un depot a terme l’an dernier dans lequel il y a 150K€.

Accessoirement j’ai aussi un compte boursorama, mais il me sers majoritairement de compte de secours lorsque je me deplace a l’etranger.

Apres avoir regarder pas mal de choses sur Internet, j’ai compris qu’il faut peut etre oublier Trade Republic et commencer par ouvrir un PEA. Comme je suis deja client Boursorama, je me dit que c’est la meilleur option.

Maintenant, je ne sais pas trop par ou commencer, ni avec quels montants commencer.

Vu les valeurs que j’ai partage plus haut et compte tenu de mon age, je peux me tromper mais j’ai l’impression qu’il est deja trop tard moi, aussi, je suis tres hesitant mais j’ai quand meme envie de tenter l’aventure.

Est ce que vous pourriez m’aider SVP, m’aiguillant est ce qu’on peut encore vouloir definir une strategie « long terme » a presque 50 ans ? Je vous avoue que je suis perdu et meme si j’ai envie, j’ai peur de faire une betise.

Enfin et je pense que vous l’aurez compris, je ne suis pas super joueur en ce qui concerne la prise de risques lorsqu’il est question d’argent

Merci par avance

Bonjour j’ai a peu près le meme age que vous et je me suis lancée il y a un an et je ne le regrette pas, j’y suis allée progressivement et je me suis formée grace a internet, livres, je ne regrette pas et ne reviendrais pas en arrière.Effectivement notre âge nous impose une exposition plus prudente que quelqu’un de 25 ans.Définissez votre profil de risque pour déterminer quel pourcentage d’action vous pouvez avoir dans votre portefeuille et investissez progressivement et continuellement c’est selon moi ce qu’il y a de moins stressant pour commencer .Quand vous vous connaîtrez mieux et que vos connaissances auront augmentées , vous vous sentirez plus en confiance.

Bonjour Tony,

À 48 ans, vous êtes encore relativement jeune !

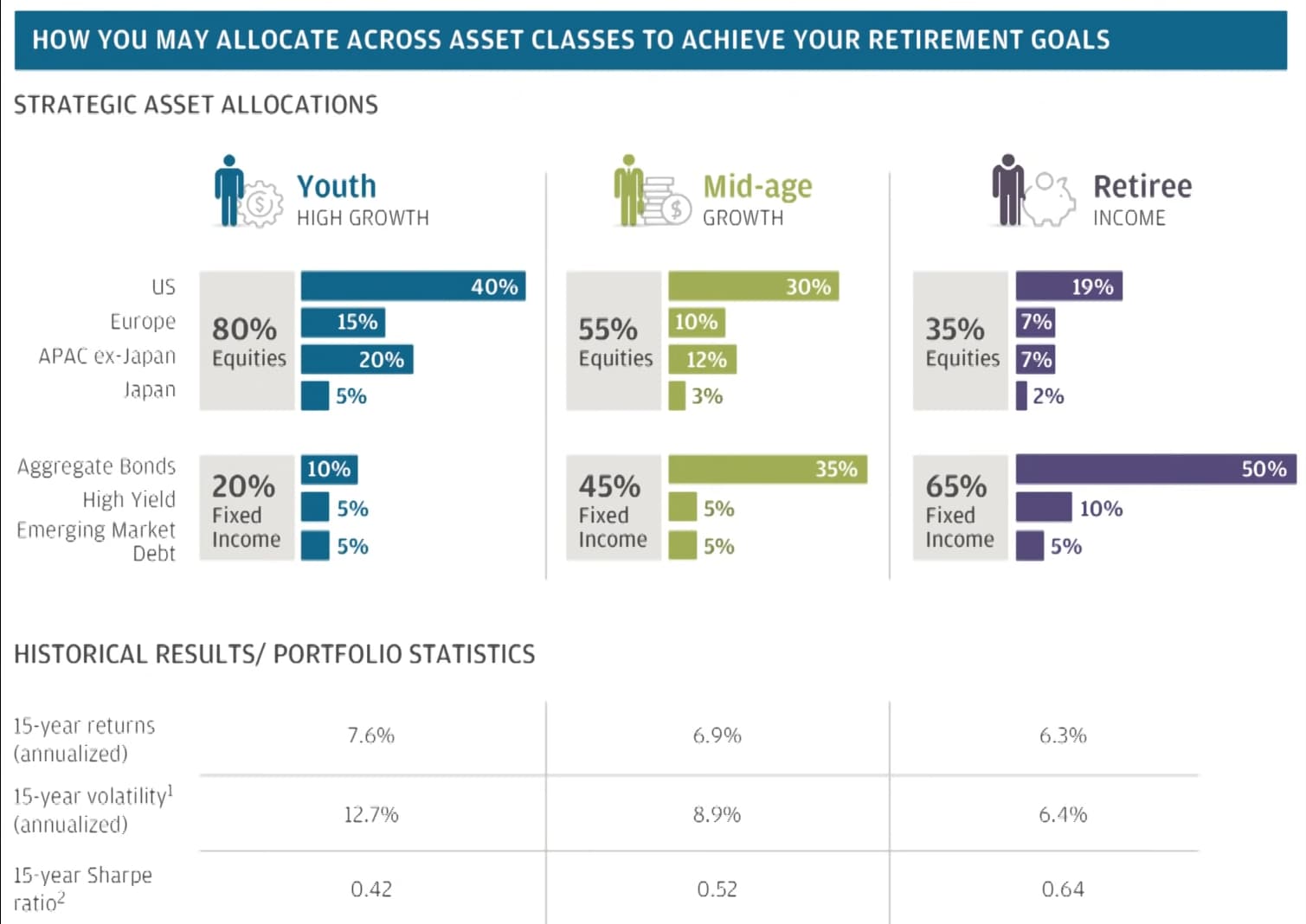

Le niveau de risque que vous pouvez prendre (et par conséquent la classe d’actifs dans laquelle investir) dépend de votre horizon d’investissement : à quel moment aurez-vous besoin de l’argent que vous investissez aujourd’hui ?

En général (pour moi) :

l’argent dont j’aurai besoin d’ici 1-2 an → livrets, fonds monetaires

…2-10 ans → dette / obligations

…10+ ans → actions (avec un maximum de diversification)

(Je ne connais pas assez l’immobilier et les crypto pour m’exprimer là-dessus)

Bonjour j ai 47 ans et j ai commencé à 44 ans , une fois ma RP remboursée

Je suis fonctionnaire donc pas concerné par le chômage. Et après 3 ans et du temps passé à me former , je suis parti sur une allocation avec une épargne de précaution de 10000 euros , une partie sécurisé livret et fond euro à hauteur de 15% de mon patrimoine financier . Donc 85% sur des actifs volatiles. Et en plus j ai un peu d immo locatif

J assume ce niveau de risque mais j y suis allé progressivement. Je n ai pas décidé ça du jour au lendemain

J ai ma retraite dans 15 ans donc je peux traverser un cycle boursier

Ok merci a tous pour vos reponses.

Je pense que je vais me lancer avec de petits montant reguliers (mensuels) pour commencer, je verrais au fur et a mesure.

Egalement 48 ans ici, et je me suis réveillé à 44 ans pour commencer à investir, donc non, il n’est jamais trop tard. Il faut juste y aller doucement et ne pas faire all in sur la bourse, on ne prend pas les même risques à 20 ans qu’à notre grand âge avancé

Prenez votre temps et allez fureter sur Avenue des Investisseurs, vous y trouverez des tonnes d’information pour commencer. Et après, vous pourrez commencer à réfléchir à comment organiser votre patrimoine et la proportion que vous souhaitez allouer aux placements boursiers qui sont volatils par nature. Y aller avec de petits montants mensuels pour commencer est une très bonne idée. Good luck

Si vous êtes motivé sur l’investissement long terme, (on peut parler de long terme à partir de 10ans ) .

Vous pouvez effectivement ouvrir votre PEA chez bousobank ou Fortuneo qui a un forfait interessant pour les petit investisseurs mensuels.

Par exemple le World WPEA a une part vraiment par chère et est super diversifiée (+ de 1400 plus grosse boites du monde) et avec des rendements sympas .

iShares MSCI [WPEA] : IE0002XZSHO1

Ce code est le code ISIN qui est en gros sa carte d’indentitée/ plaque d’immatriculation.

Ça vous permet en le tapant dans une barre de recherche d’être exactement sur le bon ETF sans vous perdre dans la jungle car ils sont nombreux et certains ce ressemblent énormément.

Il faut également à mon avis que tu ajoutes une composante « succession » à ta réflexion.

As tu des enfants ? Marié?

Assurance vie pour la succession ( à ton décès)

CTO ou Contrat de capitalisation pour donation de ton vivant (les fameux 100k par parent par enfant)

Et peut être un PER (qui pour l’instant a également un super avantage fiscal à la succession) si tu es au moins en TMI 30%

Bonjour Mathieu,

C’est exactement ce genre de conseils que je recherche mais la, tu m’as perdu (c’est quoi un CTO?)

J’ai eu 2 enfants d’un precedent mariage et actuellement pacsé avec une femme qui a eu un enfant d’une precedente union.

Du coup, dans quelle chronologie ferais tu cela ? Car je n’imagine pas lancer tous ces chantiers en meme temps ni en parallele.

Je ne pense pas que ce soit une histoire d âge avancé et de futur retraite.

Je ne pense pas arrêter d acheter des actions à ma retraite. Le retraité a encore de belles années d investissement en action devant lui.

Mais y aller progressivement plutôt pour évaluer notre tolérance à la volatilité

Tu peux commencer raisonnablement plusieurs choses en même temps

Le PEA doit être le socle de tes débuts en investissement (une fois l’épargne de précaution de 3-6 mois de dépenses constituée sur Livrets A/LDDS, …). A long terme (>10 ans), c’est ce qui te rendra le plus gagnant avec un investissement bête sur un ETF World ou SP500 et une fiscalité douce. Moi, je le considère comme mon bas de laine pour la retraite (j’ai 49 ans).

Tu peux prendre date dans une bonne Assurance Vie (simple et efficace, mais pas original : Linxea Spirit2 ). ça, c’ets pour la partie succession à ton décès, ça ira à tes enfants (que tu dois désigner comme bénéficiaires) sans droits de succession dans la limite de 150k par tête.

ça, c’est la base…(et l’ensemble des 2 supports doit être diversifié et équilibré : PEA = Action et AV = Fond Euros/ Oblig/ SCPI par exemple)

Après, si tu comptes donner de l’argents à tes enfants de ton vivant (lorsqu’ils achèteront par exemple, leur première RP) , tu peux ouvrir un Contrat de capitalisation à ton nom, 1 par enfant) Lorsque tu le décideras : tu pourras leur en faire donation et la Plus value générée sera purgée à ce moment là, ce qui est très intéressant.

Ce ne sont que quelques éléments… prends le temps de bien te former (le site avenue des investisseurs est bien)

Hello.

Ma plus grosse ligne de PEA est le SP500 (ESE)

Mais j’ai aussi un peu de World (WPEA/CW8), de NASDAQ 100 (PUST) et même un poil de MSCI USA Leveraged x2

Et 20-25k en monétaire pour les coups de grisous éventuels… mais globalement, je suis sur lune hausse du marché US sur les prochaines années … (pas original en ce moement, et ça m’inquiète un peu d’ailleurs, LoL)

Ah, je me suis peut-être mal exprimé. Mon propos n’était pas de forcément totalement arrêter la bourse à l’âge de la retraite, mais plutôt de diminuer son exposition vis à vis des marché boursiers avec le temps qui passe. C’est ce qui est d’ailleurs mentionné dans la vidéo de X. Delmas:

Personnellement, je suis aujourd’hui sur un classique 60/40 (actions/obligations) et je pense diminuer à 40/60 au début de ma retraite, voire 30/70. On verra…