Au bout de 20 ans, ça sera peut-être intéressant de revendre pour financer d’autres projets (un peu comme un projet immobilier). Femme, enfants, achat de RP, que sais-je ![]()

Oui d oú l’interet davoir une assurance vie, des livrets … enfin des placements plus liquides justement qui repondent a ce type dobjectif

On peut revendre les scpi mais je prefere y consacrer les fonds qui ne seront pas recuperes ![]()

Merci pour les premières réponses.

Si je résume :

- Ajouter un peu de crypto dans le mix

- Voir pour des obligations : acheter un ticket à 100K en direct ?

- Emprunter pour les investissements locatifs peut permettre d’augmenter mon patrimoine. Autre solution : crédit lombard.

- Peut-être que faire un investissement locatif / pied-à-terre à Paris et investir le reste sur des SCPI

Si vous avez d’autres suggestions, je suis preneur ![]()

1 « J'aime »

Hello !

En diversification j’ajouterais une allocation sur un fonds obligataire d’états US. On est soit au top, soit proche du top et la valeur va selon moi mécaniquement augmenter lorsque les banques centrales reverront les taux à la baisse.

C’est un investissement à la fois offensif et défensif. Si le marché action baisse, les taux directeurs seront revus à la baisse et la valeur du fonds oblig augmentera.

Je trouve le contexte particulièrement bon pour augmenter progressivement cette part d’actif.

1 « J'aime »

Intéressant, merci ! Est-ce que tu as un fonds à me conseiller en particulier ? Sur quel type de support je peux acheter ce type d’actif (chez Boursorama par exemple) ?

1 « J'aime »

Personnellement pour cette classe d’actif j’utilise ces 2 fonds sur assurances vie :

Pour les obligs US :

AMD US TREASURY 10Y UCITS ETF

LU1407890620

et pour les obligs euro :

LYXOR EURO GOVERNMENT BOND 7-10Y

LU1287023185

Sur bourso (éligible compte titre) :

ISHARES US T 7-10

IE00B1FZS798

Et aussi pour revenir à ton allocation globale pourquoi pas une petite poche de private equity et/ou small caps

2 « J'aime »

Oula conseiller ATOM et DOT alors qu’ils sont en pleine perte de valeurs, que les développeurs sont de moins en moins nombreux et de moins en moins actif, très déconseillé, comme Solana, quand c’est maintenu par des VC et qu’il y’a plus d’argent, ça s’éteint à petit feu. Stay safe

Il faudrait que je retrouve les statistiques, mais au contraire, sur Atom, les développeurs n’ont pas diminué et quant à Dot, j’ai des doutes, mais c’est également actif. Apres chaque personne à le droit d’être en accord ou désaccord !

Par exemple : Contributors to cosmos/cosmos-sdk · GitHub

Sachant que le deuxième plus gros contributeur est un bot, le reste baisse fortement.

Une bonne suggestion… regarder le dernier finary talk sur les obligations !

2 « J'aime »

De mon coté je vois ça. Mais ça prends pas que la Main Team ! Avoir les stats de décembre 2023 pour voit comment ça auras suivi

Si tu n’as pas besoin de ton argent, tu peux aussi faire un peu de private equity. Les fonds sont bloqués pendant plusieurs années mais les rendements sont au rdv en échange. Vu ton patrimoine, mettre un ticket de 100/150k me semblerait pas illogique.

Oui c’était bien en plein bullrun comme Stats, depuis Polkadot à énormément réduit la voilure, Solana -100% car ils arrêtent la chaine, Kusama/Near en perte violente, Polygon pas mal réduit également (et Gnosis augmenté)

Bonjour @lorinx,

Voici mon point de vue sur quelques points que tu évoques. Je remet en citation les parties concernées.

C’est une excellente idée ! Commencer par être propriétaire, ou acheter plus grand, fait partie de la base pour construire un patrimoine. Avec la remontée des taux, avoir un gros apport vous est extrêmement favorable (car vous empruntez « moins cher » en somme, comparé à un acheteur classique qui emprunte 90% de la somme). Par contre, pour le prix facial, faites attention à ne pas surpayer le bien. Entre des taux à 1% et à 4%, vous devez exiger une remise du prix facial de 20% au moins.

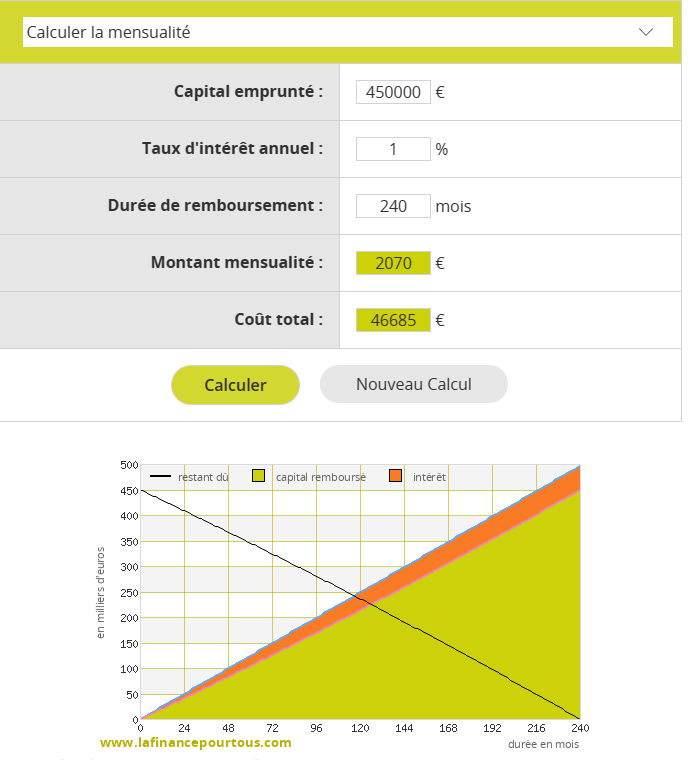

Explication: Ancien prix facial de 500k€. Un acheteur standard emprunte 90%, donc 450k€. Sur 20 ans, avec 1% de de taux d’emprunt, vous remboursez 2070€/mois. Voir le simulateur : Calculateur de crédit immobilier - La finance pour tous si vous souhaitez faire votre propre simulation. Le résultat ici donne le remboursement par mois en fixant les autres paramètres :

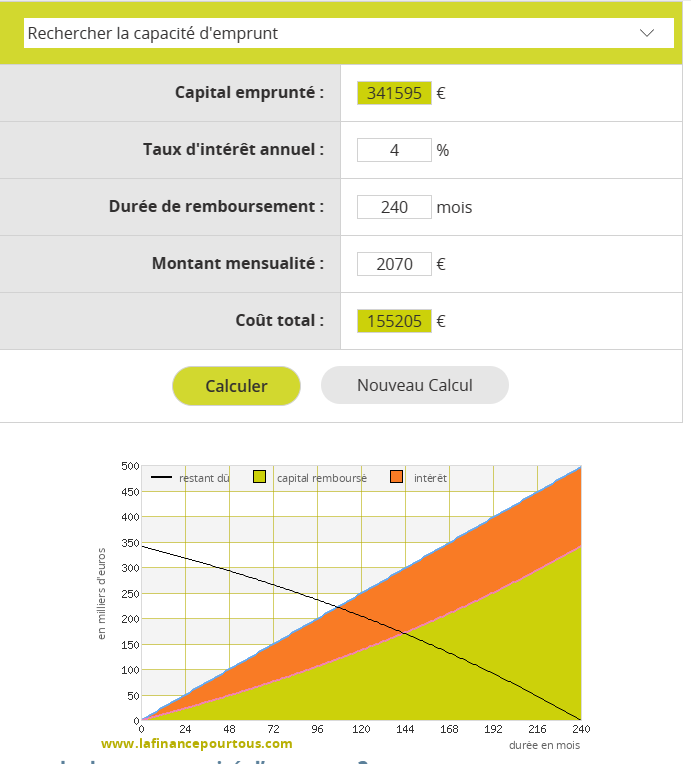

Maintenant, avec 4% de taux d’intérêt, et toujours 2070€ de remboursement par mois sur 20ans, combien pouvez vous emprunter ? Résultat: 341.595€ seulement.

Avec les mêmes données, i.e. 50k€ d’apport, on passe donc d’un prix facial de 500k€=450k€(+50k€ d’apport) à 391k€=341k€(+50k€ d’apport), soit bien les 20% de « remise ». En fait, seul le prix facial change: le montant versé mensuellement est le même, pour un acheteur standard.

Et c’est là qu’on voit l’impact des taux d’intérêts, et ce que ça change. Dans votre cas, comme vous avez un apport bien plus élevé que les 10%, vous êtes avantagé. C’est donc opportun pour vous d’acheter un résidence principale plus grande, comme vous l’envisagez. Par la suite, si jamais les taux baisses, vous pourrez renégocier le crédit, et gagner donc de l’argent. Si jamais les taux restent stables, ou montent, vous « faites payer par la banque » la remontée des taux, puisque vous avez un taux fixe. C’est donc une excellente façon de se protéger contre l’inflation et la remontée des taux, si elle arrive.

A mon avis, le locatif en direct n’a pas d’intérêt, sauf à s’en occuper personnellement, et donc acheter avec une décote, rénover, et louer en direct. C’est un travail. Si vous ne pouvez le faire (et en province, c’est impossible si vous êtes parisien), alors vous achèterez probablement trop cher, vous ne pourrez faire les travaux, et donc vous devrez payer des artisans, et vous ne pourrez louer en direct, et donc vous devrez payer une agence. Au global, les coûts seront excessifs, et la rentabilité médiocre, voire négative. Sans compter qu’avec un seul bien, vous risquez la non-location, ou le non-paiement des loyers en « binaire » (un seul bien… Soit l’unique loyer est payé, soit il ne l’est pas !). Bref, mieux vaut acheter 2 ou 3 SCPIs pour répartir le montant et lisser sur les secteurs en fonction de vos appétences (bureaux, commerces, étranger, habitation, hôtellerie, santé…). Vous diluez le risque, et globalement, le rendement sera meilleur qu’en direct sur un bien.

A part le cas particulier de la transmission, il n’y a aucun intérêt à l’assurance vie: C’est une enveloppe qui permet de réduire la fiscalité, certes, mais en contre-partie, l’assurance vous ponctionne votre capital tous les ans. Même à 0,5% de frais, sur 30 ans, vous payerez plus de 16% de frais sur le CAPITAL. Bien plus que les impôts qui seraient dûs sur un compte titre ordinaire, qui sont de 30% sur les PLUS-VALUES avec la flat-tax. Et plus le temps passe, plus c’est en faveur du compte titre. Dès 50ans, vous aurez payé déjà plus de 28% sur le capital en plaçant en assurance vie… Et en plus, à la sortie, vous aurez quand même à payer des impôts sur les gains (7,5% au delà de 8 ans), plus la CSG (9,2%), plus la CRDS (0,5%) si j’en crois le site des impôts :

L’assurance-vie et le PEA |impots.gouv.fr

Bref, à part le cas spécifique de la transmission, l’assurance vie n’offre pas d’intérêt à long terme.

1 « J'aime »

Très intéressant merci ! Mais pas sûr de pouvoir négocier -20% sur un bien dans Paris ![]()

Attention quand même, le CTO est devenu plus intéressant sur le long terme que l’assurance vie grâce à la flax taxe qui n’existait pas avant. Rien n’indique dans le futur qu’elle existera toujours (vous me direz c’est pareil avec l’avantage fiscal de l’assurance vie mais des 2 si l’état doit en changer 1 ça sera le CTO qui devrait y passer en premier).

1 « J'aime »

tout a fait d accord. L investissement en actions est un marathon dans lequel les règles changent tous les 10KMs. Et dans la pensée populaire le CTO c est pour les riches alors que l AV reste plus populaire ( pour ceux qui pensent que l’AV= fonds euro). Donc la flat tax risque d être la variable d ajustement

C’est juste une question de temps. Là, le marché va être bloqué un moment, et puis, comme il n’y aura pas de ventes, ceux qui voudront vraiment vendre devront baisser… Les acheteurs racleront peut-être un peu pour être pris à la gorge, peut-être, ou s’orienteront peut-être vers plus petit, mais ça va tellement être bloqué, que la baisse sera inévitable, d’ici un an ou 2 (sauf si les taux entre-temps reviennent à 1%… Mais s’ils restent à 4%, pas de raison que la baisse ne se produise pas)…

Pas sûr dans les zones tendues, on construit rien et les français disposent d’une épargne très élevée. Je ne parle même pas de la génération actuelle qui va bénéficier des héritages des baby boomers…

L’apport va venir combler une partie de la hausse des taux.

Comme toujours ils y aura les zones sacrifiées et les zones tendues (bassin économique, culturel, éducatif, médical etc.)

Pour la baisse de prix oui vs n-1. Mais depuis post covid les prix n’ont pas baissé et les biens sont toujours en plus value latente. C’est plutôt la hausse covid qui vient s’effacer. En sommes les acheteurs de 2019 et avant ne devraient pas avoir de mal à «vendre ».

Racheter par contre c’est une autre histoire donc beaucoup serons attentistes, les biens même pas en vente. La rareté de l’offre fera tenir les prix. (En zone tendue)

Maintenant on a pas de boule de cristal mais c’est mon ressenti ![]() . Les agences immo s’agitent beaucoup pour faire baisser les prix car elles se sont habituées aux volumes des années post covid. Ont des pge qui ont financés des Cayenne hybrid et leur renta dépend du volume de transaction…

. Les agences immo s’agitent beaucoup pour faire baisser les prix car elles se sont habituées aux volumes des années post covid. Ont des pge qui ont financés des Cayenne hybrid et leur renta dépend du volume de transaction…

Le volume est une nécessité pour eux. Beaucoup sont déjà misent en difficulté car très mal gérées mais dopées par le covid et l’envie de la pièce en plus ou du jardin par les français

2 « J'aime »

Sans connaitre ton age, ton horizon de placement, tes revenues, ton aversion au risque et tes projets futurs (familiaux et pro), c’est difficile de répondre.

L’immobilier locatif demande du temps et si tu n’en as pas privilégie la RP. Personnellement je conseille l’endettement maximum pour l’immobilier à savoir 35% de tes revenues si le reste à vivre est suffisant. Comme tu achètes sur Paris, tu peux te permettre d’y mettre un peu plus de 10% d’apport si tu veux sécuriser ton capital, à toi de définir le montant sachant que l’immobilier Parisien bien situé est un bon investissement. Considère cela comme un investissement long terme. Le taux d’interet on s’en fiche tu pourras faire racheter ton crédit si les taux baisses.

Le reste au maximum en bourse, ta stratégie sur les ETF est très bien, continue. Je prendrais qu’un seul ETF World pour me simplifier la vie.

Perso la répartition type pour un patrimoine inférieur à 1 million c’est 45% Immo 45% Bourse et 10% Plaisir (Crypto, Montres, Voitures collections,…)

A plus