Bonjour,

Je vais toucher 500 000 € net dans quelques semaines et je commence à préparer une stratégie d’investissement. Mon objectif est de faire fructifier mon patrimoine sur le long terme + avoir des revenus passifs complémentaires à mes revenus de freelancer.

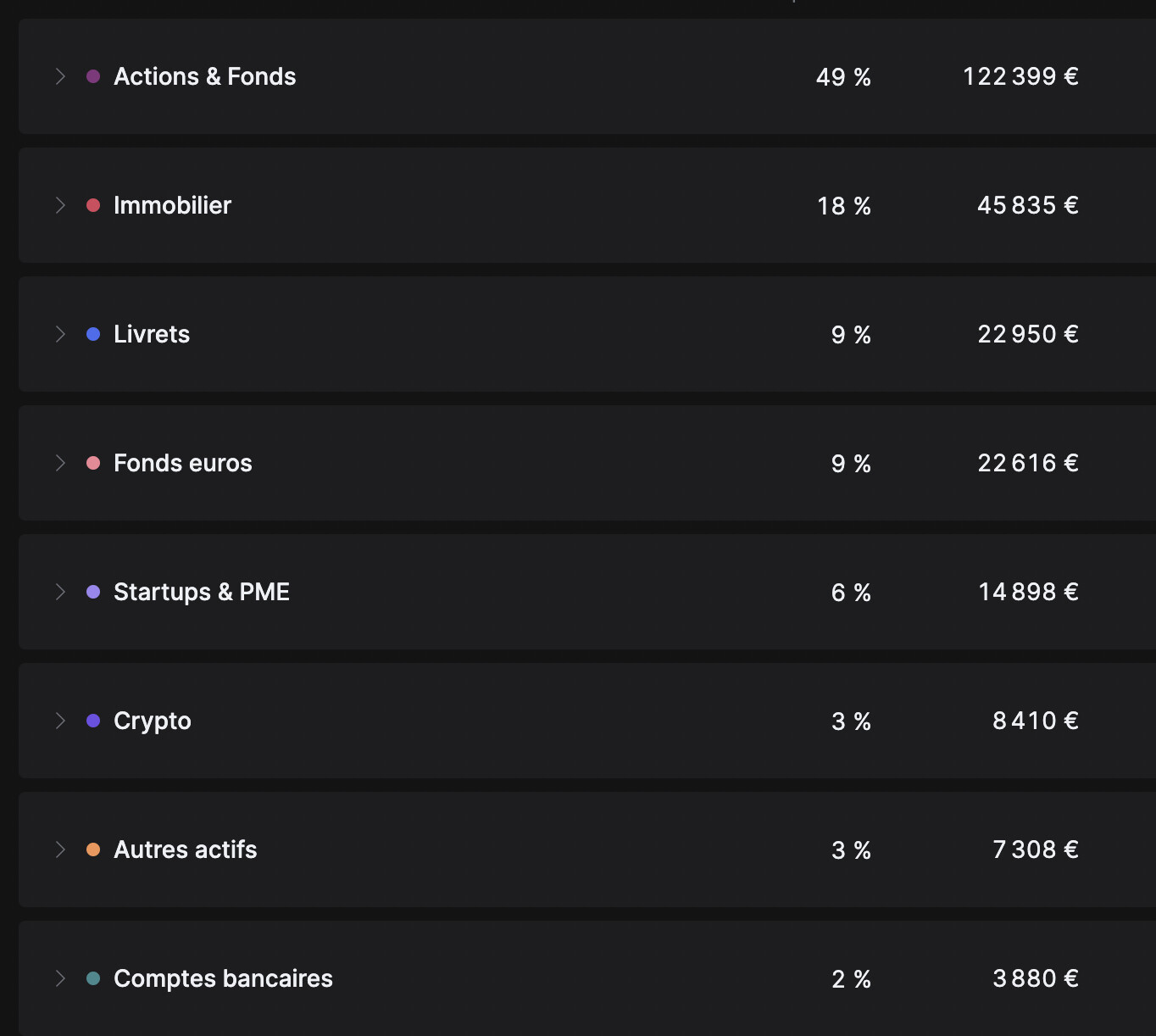

PEA (50%) : AMUNDI PEA EUROPE (75%) ; AMUNDI ETF MSCI WR (25%)

Immobilier :

3 SCPI à parts égales

Je ne suis pas propriétaire d’un bien immobilier pour le moment.

Stratégie d’investissement envisagée pour les 500k€ :

PEA : + 85 000 € sur mes deux ETF existants (Ajouter un ETF obligataire / à forts dividendes ?)

Assurance vie : + 45 000 €

Achat d’une RP à Paris : 250 000 € apport + emprunt de 150K

Achat d’un appartement dans une ville moyenne en France pour louer : 120 000 € apport

=> Que pensez-vous de cette stratégie ?

=> Est-ce que c’est une bonne idée, pour bénéficier d’un effet de levier, de faire un emprunt pour accéder à un appartement un peu plus grand à Paris ? (malgré les taux élevés actuels)

Bonjour, ca me parait vraiment pas mal mais je mettrais plutot 10% en crypto a ta place. Les prix sont assez bas, et le halving day approche. Pourquoi pas prendre quelques nft blue chip également, qui sont vraiment tres bas actuellement.

Avec vos 2 ETF, vous avez quelle répartition final ? Entre Europe / États-Unis.

Dans votre projet, je vous conseillerais une petite partie en cryptomonnaie, BTC et ETH, une belle performance à venir, sans prendre de gros risque.

Après, si vous souhaitez être indépendant financièrement rapidement, ou avoir des rentes, il faut se diriger vers une stratégie dividendes…

Admettons que vous diriger votre patrimoine total sur AV SCPI de rendement et Bourse compte titre et PEA, vous avez 750 000 euros, 500 000 euros en stratégie dividendes avec une moyenne de 6,5% ( moyenne basse ) de dividendes annuels, ça vous ferais 32 500 euros avant impôts, + 250 000 euros en SCPI moyenne 5% de versement, ça ferais 12 500 euros avant impôts, soit au total 45 000 euros annuels avant impôt. Simple constat .

Bonjour Antoine,

Merci pour votre réponse.

Pour les 2 ETF, c’est 75% AMUNDI EUROPE et 25% MSCI WR. La répartition géographique du PEA est 78,97 % Europe, 18,91 % Amérique du nord (sachant que mon AV Nalo est complémentaire d’un PEA donc plutôt des actions pays développés en dehors de l’Europe).

Très intéressant la perspective de revenus avec une stratégie dividendes. Je suis assez peu informé sur ce type de stratégie, est-ce que vous avez des ressources pour savoir comment investir ? Avez-vous des ETF à conseiller (ou autre) ?

Merci de ta réponse. En effet, avant j’étais plutôt à 7% de crypto dans mon portefeuille mais leur valeur ayant baissé, et avec ma stratégie de DCA sur AV + PEA, cette part a diminué. Je vais sûrement réinvestir un peu

Pour être honnête, je suis sur une stratégie capitalisant long terme. Je suis pas un expert des dividendes. Certains dans le groupe pourront mieux vous orienté.

Pas grand-chose à rajouter, je suis simplement d’accord concernant la partie crypto. Une augmentation de l’exposition pourrait être intéressante si tu as un côté joueur. En tenant compte de ton portefeuille, le NFT de Deblock devrait te plaire : lien vers le site. À mon avis, si tu préfères adopter une approche plus prudente, tu pourrais te concentrer sur BTC, ETH, ATOM, Polygon et Polkadot. Cela te permettrait de rester dans le top 20 (ou top 30 si tu ajoutes Cosmos). je vois que ça parle des NFT blue chip pour moi c’est un gros MEH. ça demande une bonne connaissance et il faut pas avoir peur du problème de liquidité. sans oublier que l’exit des fondateurs et encore trop impunie sur les projets NFT… (ce qui entraine souvent la mort des projets)

Pour des revenus passifs il n’y a pas 50 solutions: actions/ETFs dividendes, SCPI ou immo physique, obligations.

Vous pouvez aussi garder vos 500k, les mettre sur un bon fonds euro et lever environ 300k en crédit lombard (mais taux élevés actuellement) puis acheter ce que vous voulez avec (immo, actions, etc).

Mon idée est de faire un emprunt pour augmenter mon patrimoine et pouvoir acheter une plus grande RP en pouvant investir le reste.

Après, je pourrais très bien faire un emprunt sur le locatif aussi, par exemple 50% du prix du bien. Mais je me dis qu’un emprunt sur la RP sera plus facile à obtenir ?

Je me demande si, plutôt qu’un crédit lombard, je peux convaincre les banques de me faire un prêt immobilier pour acheter ma RP et ainsi augmenter mon patrimoine et ma capacité d’investissement.

Si votre situation vous permet de faire un crédit immo bien sûr (si vous êtes salarié, etc). Après le taux sera mauvais mais c’est dû au contexte actuel.

L’avantage du lombard est que l’on n’a pas besoin de passer par une banque, pas de justificatifs à donner, etc en quelques jours c’est réglé tant que vous avez les fonds pour la contrepartie.

Et surtout votre capital n’est pas perdu et continue à travailler pendant ce temps (alors qu’un apport immo sera à fonds perdus - avec l’espoir de revendre le bien et de le récupérer un jour, etc évidemment).

Mais pour de l’immo autant faire un prêt immo en effet si c’est possible.

Je dirai que si on veut optimiser l’utilisation de l’endettement il vaut mieux justement mettre un max d’apport sur la RP pour pouvoir utiliser tout son endettement pour du locatif et deduire les intérêts d’emprunt

Un credit sur la RP est une grosse perte de rentabilité globale car les interets sont payés pleins pot

Merci pour les précisions. En fait, vivant à l’étranger, ma RP à Paris serait plutôt un pied-à-terre que je compte également louer et occuper de manière ponctuelle.

En effet, un peu galère s’il y a des choses à gérer à distance… Je suis pas hyper motivé par la gestion d’un bien immobilier mais j’ai l’impression que c’est ce qui manque dans mon portefeuille d’investissement. J’ai aussi peur d’être trop exposé à des SCPI qui pourraient rencontrer des difficultés / avoir des problèmes pour vendre mes parts à terme.

Après, quand je fais une simulation SCPI avec un rendement de 4%, 120 000€ ça me fait 400€/mois. Pas si éloigné d’un investissement locatif sans tous les problèmes…