Hello Selrach!

Merci pour ton message et ta bienveillance

En fait, j’ai déjà pratiqué un rythme identique, très récemment, entre 2021 et jusqu’à il y’a 6 mois.

C’est pour ça que je suis confiant que je peux le refaire.

En plus, j’ai vu que je pouvais épargner 70k par ans (je ne les ai plus, car j’ai été victime d’une escroquerie de 350k) donc j’ai encore plus confiance au scénario.

Mais je bossais déjà beaucoup avant.

A 19 ans en 2001, j’étais vendeur le jour et barman le soir.

C’est comme ça que je suis devenu propriétaire à 21 ans (j’ai perdu mon appart’ depuis dans le cadre de l’escroquerie dont j’ai été victime).

Et après j’ai fais serveur, et presque tout le temps j’avais un boulot le jour, et un boulot la nuit.

Entre 2014 et le Covid, je bossais 83h/semaine.

J’ai du faire 2200 jours d’affilié.

Mais j’ai fais que de la merde.

Je n’ai pas constitué de patrimoine immobilier, ni développé d’épargne conséquente pendant tout ce temps, et, cerise gâteau, je me sui fais escroqué 350k, j’avais 90k de dette, j’ai du déposer un Surendettement, bref, j’ai fais toutes les erreurs possible, même si il y’a pire évidemment.

J’ai été con, tout simplement.

Y’avait pas YouTube et Finary à l’époque pour m’informer et me prévenir, mais aujourd’hui ça existe !

Donc à moi de faire ce que j’ai à faire, et faire les choses correctement.

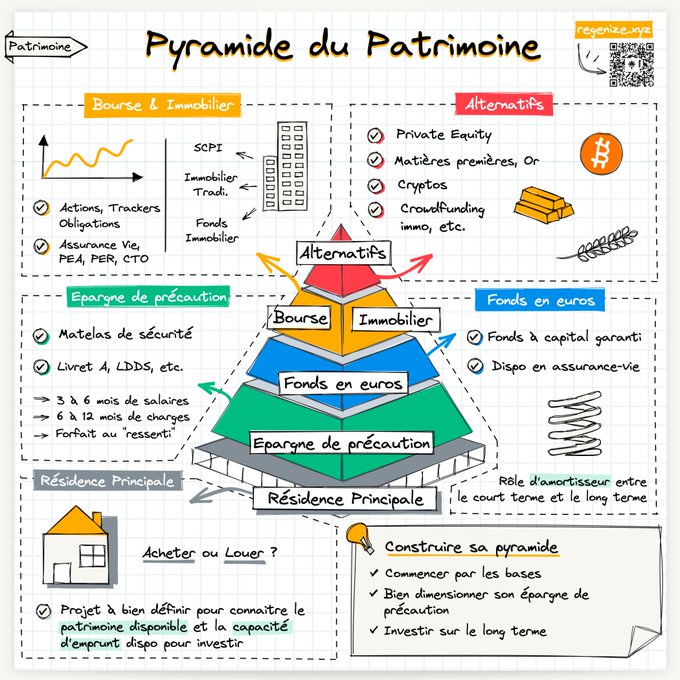

Donc, oui pour les 6 mois de revenus du Matelas, j’ai expliqué dans un message plus haut la logique de 6 mois de revenus, plutôt que 6 mois de dépenses .

C’est plus mes dépenses que feront le Yo-yo, plutôt que mes revenus.

Après grâce à tout vos messages ça commence à rentrer dans le crâne :

D’abord on blinde les Livret A, LDDS, LEP, CSL, Compte Courant rémunérés, etc…

Ensuite le PEA jusqu’à 150k

Ensuite le CTO

Merci encore pour tes encouragements et ta bienveillance, Selrach.

J’ai la chance d’être en bonne santé, de ne jamais avoir fumé, ni bu.

Malheureusement, je n’ai pas le temps de faire de sport, j’arrive quand même à m’étirer les jambes 6 fois par jour et faire un peu de gainage.

(Je compte justement pouvoir faire du sport tous les jours dans un futur, grâce a mes choix d’aujourd’hui, qui me permettront d’avoir un autre emplois du temps, un emplois du temps beaucoup moi à risque pour la santé.)

J’arrive gratter des micro-siestes dans les transports pour optimiser mon sommeil et mon repos.

Aucune boisson à part l’eau minérale (2 litres/jour).

J’ai quand même développé une petite addiction au sucre, donc la je vais faire des choix de nutritions importants, comme remplacer les bonbons par des gommes protéinés sans sucre et remplacer les grignotages par des shakes, pour être sur d’avoir les apports journaliers nécessaires en protéines et acides aminés, et surtout adaptés à mon niveau d’activité.