LongTail Alpha - Risk Parity with Trend Following (17 pages)

Risk-parity strategies excelled from the early 1990s through 2020, benefiting from a negative correlation between stocks and bonds, positive returns from both asset classes, and an environment of falling interest rates. What if you replace or augment the bond allocation with trend-following?

2 « J'aime »

Hello,

Intéressant ton article mais indépendamment du fait que ce n’est plus de gestion passive cette stratégie demande pas mal de connaissances pour pouvoir l’appliquer même tous les mois. Sans compter qu’il faudrait envisager envisager de vendre régulièrement une grosse partie de son portefeuille ! Je ne me vois pas racheter 100% de mes ETFs actions pour acheter 100% d’obligations, etc…

Clairement cette stratégie m’a convaincu mais c’est « temporivor » ![]()

Ça me fait penser à la stratégie du facteur MOMENTUM…![]()

Gabax,

Pour expliciter le contenu de l’article, le titre de mon sujet ne reflète pas correctement la teneur de l’article.

Les auteurs de l’article testent l’idée que l’ajout d’une part d’allocation d’une trend-following strategy derisque un classique risk-parity portfolio (60% actions/40% obli). Le risque parity réduit le risque car historiquement ( ça a très bien fonctionné entre 1990 et 2020)il y a décorélation entre actions et bonds. Néanmoins depuis 2020 cela s’avère moins vrai et meme en 2022 les obligations n’ont pas compensé pour le rendement négatif des actions et ont meme aggravé le rendement global des portfolio 60/40. Partant de ce constat Ils testent l’idée d’un portfolio 60/40 avec une mitigation trend following.

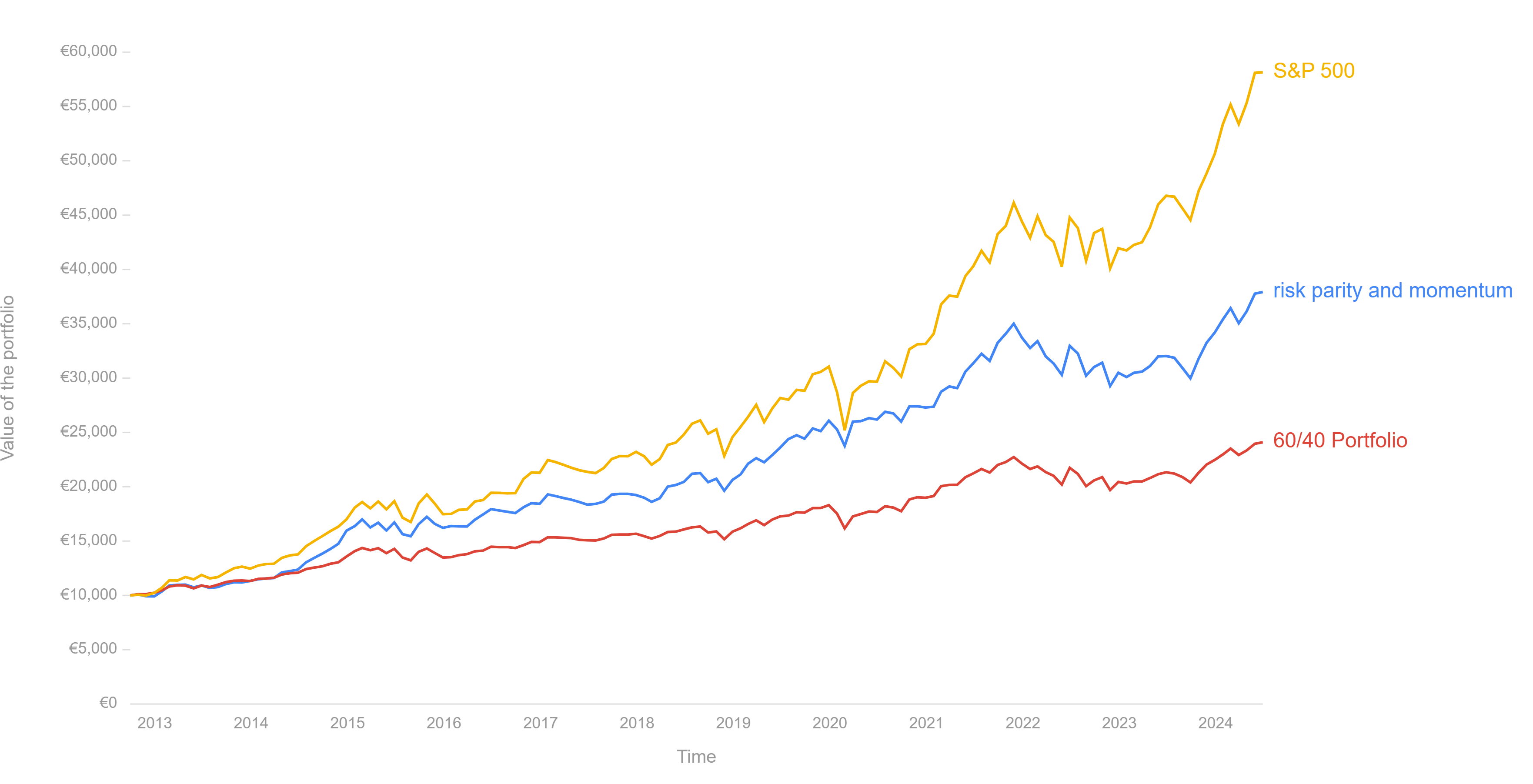

Il est possible de reproduire facilement cette idée avec l’outil CURVO. Je construits un porfolio

| iShares Core S&P 500 UCITS ETF (Acc) | S&P 500 | 60.0% |

|---|---|---|

| Amundi US Treasury Bond 10+Y UCITS ETF Dist | Bloomberg US 10+ Year Treasury Bond | 30.0% |

| Xtrackers MSCI World Momentum Factor UCITS ETF 1C | MSCI World Momentum | 10.0% |

J’utlise MSCI world momentum comme proxy d’une trend following strategy.

je simule sur la plage d’années par défault 2013 - 2024. Portefeuille rebalancée annuellement. Evidemment on peut jouer sur la répartition entre les 3 etfs et sur le choix de l’etf simulant la trend-following stratgegy(il en a peut etre de plus pertinent que celui choisi ici).

les résultats

| risk parity and momentum | 60/40 Portfolio | S&P 500 | |

|---|---|---|---|

| Amount invested | €10,000 | €10,000 | €10,000 |

| Net asset value | €37,925 | €24,096 | €58,135 |

| Compound annual growth rate | 12.01% | 7.77% | 16.16% |

| Standard deviation | 10.73% | 8.34% | 13.78% |

| Sharpe ratio | 1.08 | 0.90 | 1.14 |

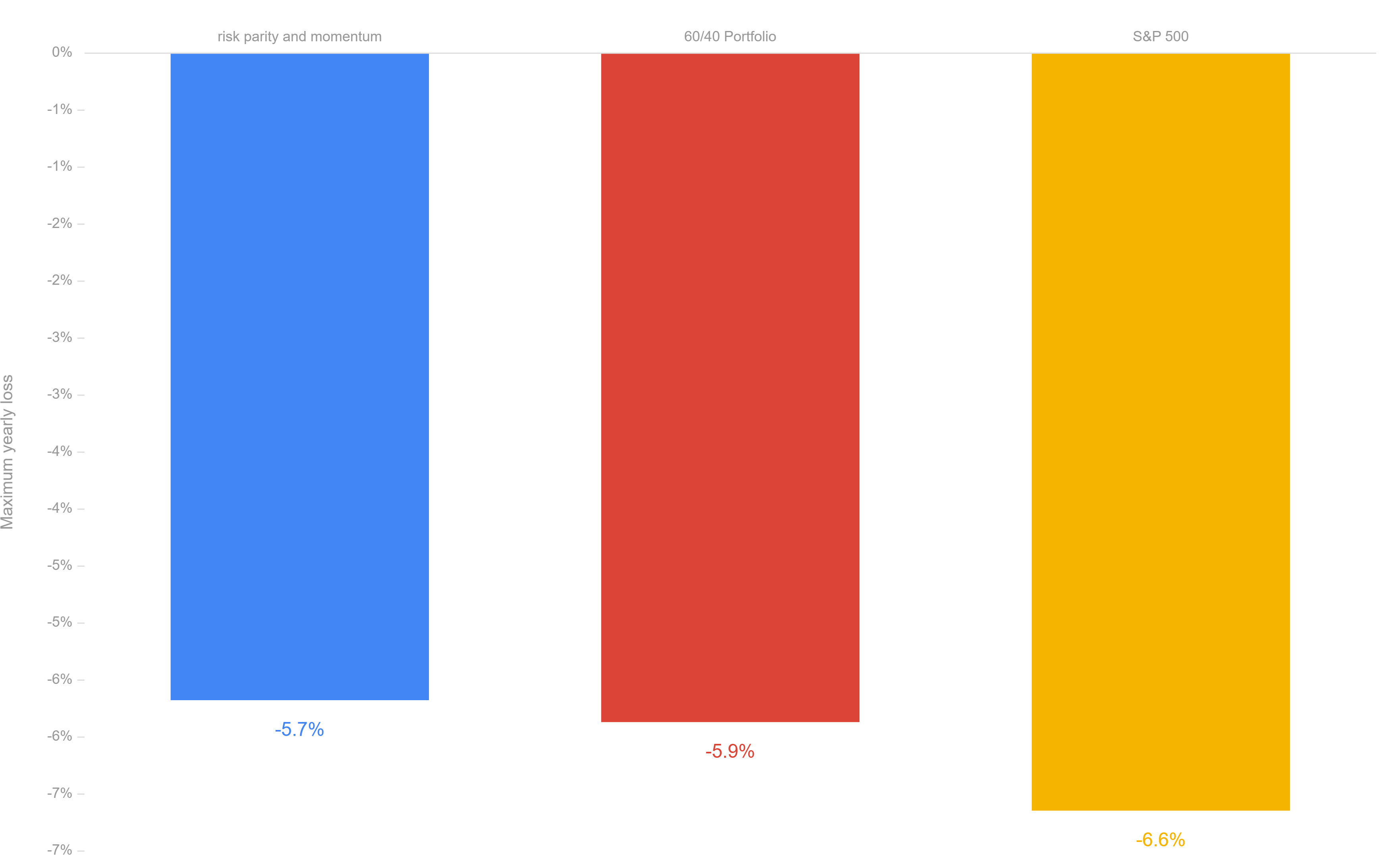

La chose intéréssante est la perte max par an

Hello @ZakZak ,

Merci pour ta réponse. J’avais effectivement bien compris l’article ( j’ai fait un effort ![]() ) et le trend following. Mais ce trend following peut s’appliquer à tous tes différents actifs et non seulement au actions.

) et le trend following. Mais ce trend following peut s’appliquer à tous tes différents actifs et non seulement au actions.

Après, corrige moi si je me trompes mais, dans l’article il est question de faire son propre trend following en modifiant ton allocation d’actifs en fonction de la tendance : arbitrer vers les actifs dont la tendance est baissière vers des actifs dont la tendance est plutôt haussière. Et ton portefeuille n’aura jamais la même répartition alors qu’avec ton exemple si.

Mais tu as raison qu’on peut jouer avec un ETF momentum pour faire une sorte de « trend following » passif:sweat_smile:![]()

Pourquoi n’as tu pas gardé la même appétence au risque dans tes différents portefeuilles?

J’aurais plutôt mis 60% obligations, 30% SP500 et 10% World Momentum. Et rajouter en comparaison le World memotum au même titre que le sp500.

Oui c est bien ça. L etf momentum est substitut pour ajuster le portfolio tout en restant dans une gestion passive.

Après c est effectivement une question de risque. Je voulais rester avec la même repartition 60/40. Ce qui est intéressant c est de regarder le drawdown. 2020 crise Covid le momentum joue son role en réduisant le drawdown. Par contre en oct 2023 ce n est plus cas. Il se trouve qu en oct 2023 la stratégie momentum est mis à mal par le narratif l inflation resiste et la baisse des taux par la fed n aura pas lieu au printemps 2024. En soit ce n est pas grave car lorsque le narratif s inverse la stratégie momentum fait un carton les 3 premiers mois de l année 2024.

Oui je te rejoins avec le fait qu’il aurait été plus pertinent que tu garde 60% d’obligations et 40% actions. Dans ton backtest tu as alloué 70% d’actions : 60% sp500 + 10% ETF world momentum…

C’est dans cette optique aussi que je suis en train de me faire un portefeuille en voulant combiner un World Momentum a mon MSCI World. Par contre, pour justement limiter le drawdown plusieurs articles suggère de combiner les facteurs Momentum et value… Je vais creuser davantage car investir dans un ETF value diversifierait certes davantage la poche actions mais c’est un facteur avec le facteur qui a un potentiel de sous performer longtemps par rapport aux ETFs classiques ![]() . Le tout c’est de pouvoir trouver les bonnes proportions…

. Le tout c’est de pouvoir trouver les bonnes proportions…

Tu appliques une stratégie qui tourne aussi autour du facteur momentum ou tu fais comme moi et est en train de réfléchir sur un portefeuille robuste ?