Bonsoir

J’ai une Av au clb navig’option avec 22000 € dessus

Comment savoir si, elle est une grosse daube ???

Comment l’analyser ?

Encore 2 ans avant le terme des8 ans…

Merci

Bonsoir

J’ai une Av au clb navig’option avec 22000 € dessus

Comment savoir si, elle est une grosse daube ???

Comment l’analyser ?

Encore 2 ans avant le terme des8 ans…

Merci

Hello,

Il te faut regarder dans les conditions tarifaires quels sont les frais de l’enveloppe (courtage et gestion).

A comparer avec Linxea Spirit 2 par exemple.

Tu peux aussi checker les fonds (lignes fonds euro ou UC) que tu utilises dessus et checker les notices de chaque fond pour y vérifier les frais additionnels. (courtage et gestion)

Pour la faire courte, vu tes frais, et sous réserve que tu aies accès à des etfs et non à des fonds maison seulement, on a vu pire.

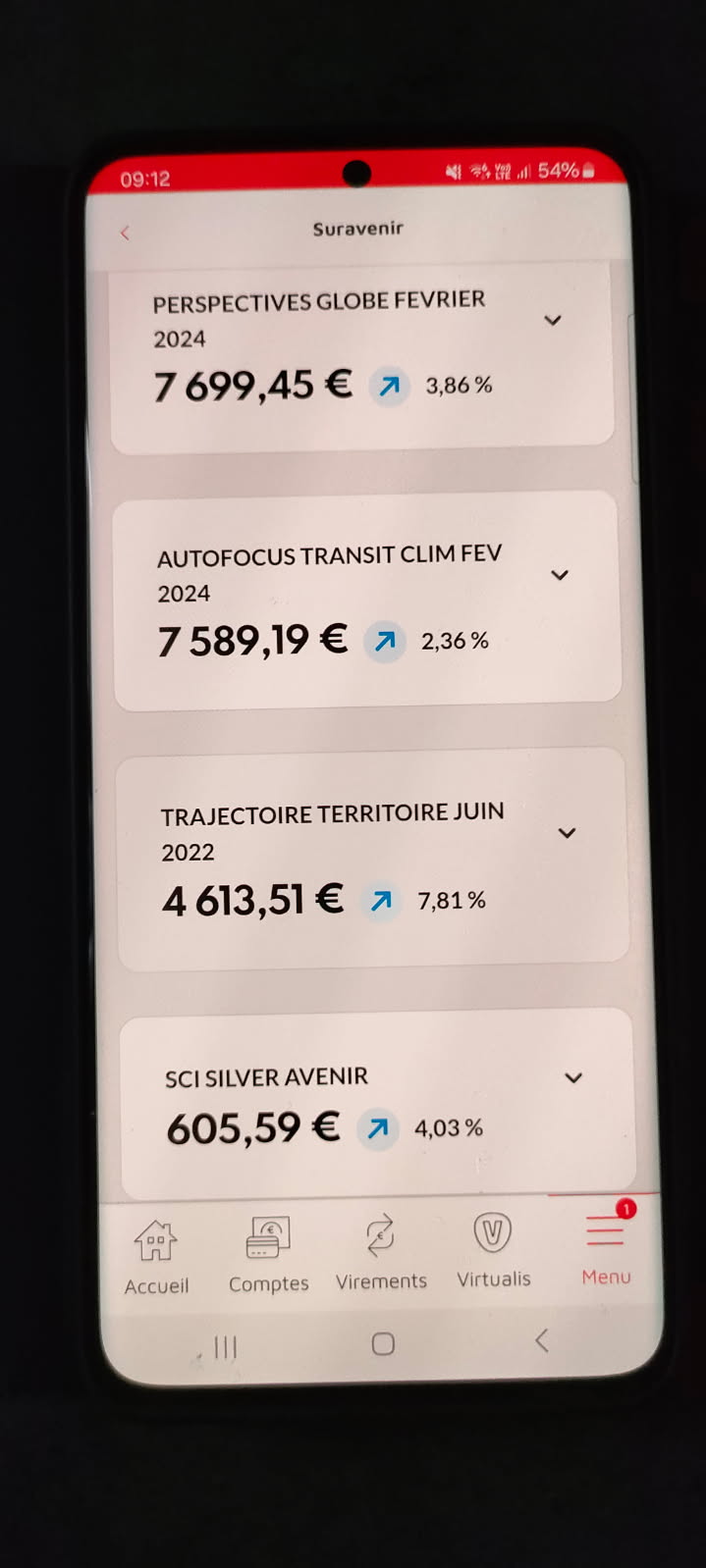

Les points noirs: le fonds euro est au dessous de la moyenne. Frais de versement 2%.

[Edit] après lecture du contrat, je corrige. Pas d’etf (en tout cas je n’en ai pas trouvé) et fonds euro à 2.2% (le rendement 2 de suravenir…leur moins bon). Je fermerais.

Tu fermerais avant les 2 ans ?

Surtout que je viens d’ ouvrir une AV chez linxea Spirit 2

Merci.

Je vais regarder…

Apparemment avec navig’option c’est pas terrible…

Pour ces produits, tu peux retrouver le document d’information clé (DICI), google leur nom.

Par exemple, pour le premier, tu trouves ca

https://www.cm-arkea.com/arkea/banque/upload/docs/application/pdf/2024-01/kid-perspectives-globe-fevrier-2024_investisseurs_2024.pdf

Retrouve l’ISIN (l’identifiant unique de ton actif). Et regarde les frais associés et sa performance sur quantalys.

Pour le premier, tu ne l’auras pas, car c’est un produit structuré.

Je n’ai jamais compris ce que c’était. C’est trop compliqué pour moi, en général chargé en frais, ce n’est pas pour moi.

Le deuxième est un fonds à formule. Exactement la même remarque.

Le troisième est un produit structuré.

Le Dernier est une SCI qui est correcte si on t’as fait grâce des frais d’entrée de 2%

Laisse moi deviner: tu n’as demandé aucun de ces actifs, tu es comme omi et tu ne sais pas au juste de ce que sont des fonds à formule ou structurés, on te les as proposé et tu as dit « je ne piges pas mais si vous me le conseillez c’est surement ce qu’il y a de mieux pour moi ».

Comme leurs noms l’indique, certains de ces fonds ont été achetés récemment (2022, 2024) et ont une durée optimisée sur 8 ans. Donc même si tu attends 2 ans pour gratter 12,8% d’impôts sur le revenu sur tes bénéfices, tu ne seras pas optimal sur la sortie de ces actifs.

Quelle est la plus value totale de ton assurance vie sur les 22000 euros? En fermant avant 2027, tu vas perdre 12,7% de ce montant. Si tu veux arrêter la catastrophe industrielle avant 2032, tu perdras de toute façon un peu par rapport à la promesse initiale.

Si c’est pour reprendre des fonds chargés en frais sur Linxea, ca ne sert à rien. Si tu as une optique précise et un peu plus de connaissance que quand tu as ouvert ton AV, n’hésites pas.

Tu sais dans quoi tu investirais cet argent ? (Si ta réponse est « non », garde cette AV).

Merci pour ta réponse.

Actuellement 1100 €de + values .

Actuellement aussi

Pratiquement 50000 d’ épargne

20500 livret A

24000 Navig’option

5000 sur fortuneo dont 3000 pea en etf

Je pensais garder que 8000 sur mon livret A

Et pour le reste :

50000-8000= 42000

42000×20% =8400 Av

42000× 50%= 21000 pea etf

42000×15% = 6300 scpi

42000×10% = 4200 crown

42000×5% = 2100 crypto

Total 100%

Ce n’est pas 30% ???

Pour moi 30% de 1100…

si tu retires l’agent avant 8 ans tu payes 30% sur le plus values (12.8% d’impôt sur le revenu et 17.2% de prélèvement sociaux)

Après 8 ans tu payes pas le 12.8% d’impôt sur le revenu mais tu payes quand même les 17.2% de prélèvements sociaux

C’est pour cela que Yann90 dit que tu vas perdre 12.8 %

Okay, merci…

Perdre 12,8% sur 1100 si c’est pour mieux diversifier mon épargne, ça peut valoir le coup…

Oui, c’est exactement ca!

C’est la question. En fermant aujourd’hui vs dans 2 ans, tu perds 141 euros d’imposition. Mais tu gagnes des actifs qui performeront mieux et seront moins chargés en frais. Je ne comprends pas tout dans ton allocation à venir, notamment parce que tu raisonnes en enveloppe plutôt qu’en allocation d’actifs.

Les questions à se poser en premier ne sont pas « quels enveloppe pour quel actif dedans » mais d’abord définir la part à risque acceptable, puis par déduction celle que tu souhaites protéger (pour un projet, pour ta RP, pour ton enfant ou ton conjoint).

Ensuite seulement définir le poids de chaque actif (bourse, immo, or). Et enfin seulement optimiser fiscalement en choisissant l’enveloppe. Tu as fait l’inverse avec ton AV actuelle mais tu risques de refaire pareil.

Notamment, tu mentionne 8400 euros « AV ». L’AV est une enveloppe, pas un actif. Quel actif au sein de cette AV, et pourquoi cette enveloppe? Pourquoi as-tu besoin d’une AV tout court?

Le reste sent la dilution dans une volonté de taper un peu partout au cas ou. Un peu d’immo papier, sous deux modalités, un peu de crypto. On imagine la peur de passer à coté d’une bonne opportunité. Mais cette crainte empêche aussi de prendre des décisions tenables au long cours.

Je propose simple:

Pas de SCPI. Pas de crypto. Encore moins de crowdfunding et pas non plus le prochain truc qui sera à la mode.

Juste des investissements à la papa: la bourse pour le risqué, et les livrets pour le non risqué.Le fonds euro pour ce qui ne tient pas sur les livrets. End of story.

Bourse 100% sur un unique ETF world. Pas de rééquilibrage, pas de question existentielle. Pas d’effet de mode, pas de US ou euro. Sous réserve que ton PEA est chez TR, bourso, fortuneo ou bourse direct, ce sera parfait.

Livrets A à remplir, LDD à remplir si tu souhaites une grande poche protective. Ce qui ne tient pas dedans:Fonds euros sur Spirit 2. Pas la meilleure pour le fonds euro, mais pas la pire non plus. Fonds NG et leur fonds green, moitié moitié et on est bon.

Merci beaucoup pour ta réponse.

J’ai effectivement raisonné en enveloppe en partant d’une pyramide.

Pour mon PeA en effet je pensais partir sur un seul ETF ( wpea)

Pour l’ Av j’ai ouvert linxea Spirit 2 :

Pour l’ instant j’ai juste 500€ pour l’ ouverture

Comme tu me le précises dedans éventuellement fond N génération, et green green.

L’ avantage que je voyais avec linxea spirit est de pouvoir prendre quelques scpi ,mais ca je peux le faire plus tard ou pas du tout…

Je résume selon toi :

Livret A et ldd a remplir et pea sur un seul Etf …

Si quelqu’un pense qu’il y a une meilleur allocation possible (incluant scpi, crypto, reit, immo physique, obli high yield, monétaire), j’attends les preuves!

(A l’exception d’obligations long terme pour équilibrer le risque des etfs. Mais je n’arrive pas à mettre 40% de mon PF sur un actif qui perd de l’argent).

Je ne critique pas du tout ta stratégie…

Bien au contraire.

Et merci d’avoir répondu à mon post