Bonjour

Je me permets de vous contacter au sujet de l’assurance vie.

Dans la fiscalité, on trouve la notion suivante :

Plus de 8 ans avec primes versées supérieures à 150 000 euros** Prélèvement forfaitaire unique (PFU)* de 30%

**le seuil de 150 000 euros est global et s’applique par conséquent sur tous vos contrats d’assurance vie.

Qu´entendons nous par le seuil de 150 000 euros ?

C’est en cas de retrait de plus de 150 000 euros à l’année ?

Exemple :

Si j’ai un contrat avec 300 000 euros

- Je retire 300 000€ : je vais payer 7.5% sur les 150 000 et la Flat taxe sur les 150 000 € suivant

- Je retire que 150 000 l’année 1 et 150 000 la deuxième année, je paierai que 7.5% sur les intérêts

J’avoue que j’ai du mal à comprendre le principe !

Hello,

Premièrement, garde en tête que la fiscalité en cas de vie est due sur les intérêts et jamais sur le capital.

En fait, après 8 ans, la fiscalité sur un rachat est la suivante :

- Les gains issus des premiers 150 000€ versés sont taxés à 7,5% (le PFL)

- Les gains issus des versements après tes premiers 150 000€ sont taxés à 12,80 (le PFO)

Les prélèvements sociaux (17,2%) sont dus dans les deux cas (et peuvent t’être plus ou moins remboursés quand tu as par exemple du fonds euros).

Par exemple, si tu verses 200K€ et que ton contrat est aujourd’hui valorisé 400K€, et que tu souhaites faire un rachat (peu importe le montant) on va calculer avec une formule combien d’intérêts sont issus de tes premiers 150K€ versés et combien sont issus des 50K€ versés restants.

Note que si tu as versé moins de 150K€, alors tu ne seras concerné que par les 7,5%, même si ton contrat est valorisé 1 million

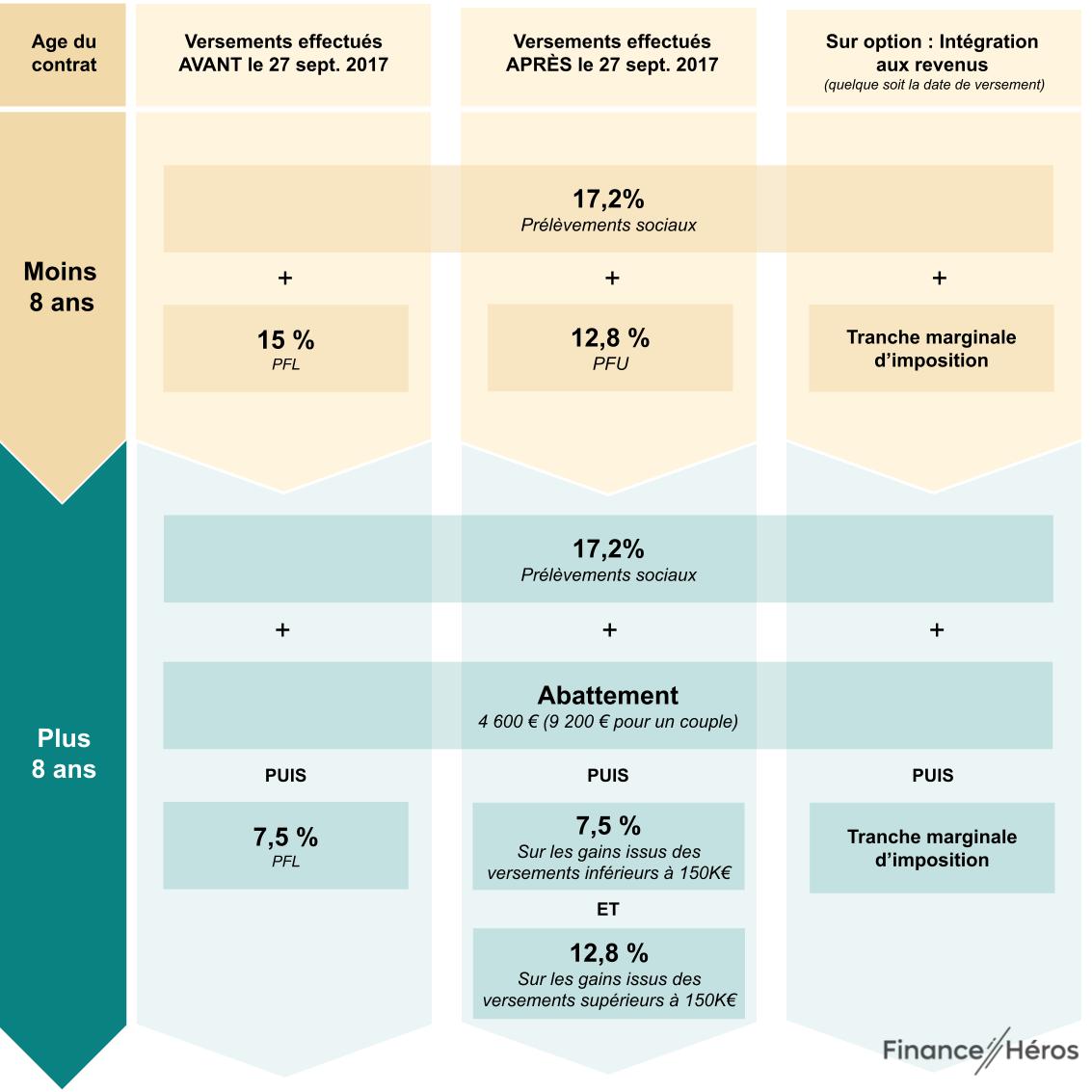

Un petit récap de la fiscalité d’une assurance vie pour que ça soit plus clair :

Article complet dispo ici : Fiscalité Assurance-vie : explications & Tableau • Finance Héros

1 « J'aime »

Merci pour ton retour.

Je comprends parfaitement avec ton exemple mais on est sur un mono contrat.

En cas de multi contrats, comment ca se passe.

2014 : ouverture d’un contrat

Versement de 150k€

2015 : ouverture d’un contrat

Versement de 150k€

En 2024 :

Valorisation contrat 1 : 200 k€

Valorisation contrat 2 : 180 k€

Rachat sur le premier contrat de 150k€ plus value incluse.

Sans tenir compte de l’abattement, je dois payer combien d’impôt ?

Je suis totalement perdu car comment l’assureur connait le montant des contrats (surtout s’ils sont pas chez le même assureur?)

Dans ton exemple, vu que le montant du rachat est de 150K€, on est au moins certains que la fiscalité appliquée sur la partie intérêts sera de 7,5%.

Dans le cas où tu as plusieurs contrats et tu as déjà consommé les premiers gains issus des premiers 150 000€, charge à toi de bien le mentionner à l’assureur (qui est censé te poser la question à chaque rachat…) et charge à l’assureur surtout de communiquer les bonnes informations à l’administration fiscale. Sur ce point là, pas d’inquiétudes, les échanges d’informations sont très transparents entre le fisc et les assureurs ;).

S’il y a abus de la part d’un assuré/assureur sur le PFL à 7,5%, il y aura tôt ou tard (selon la chance de chacun) un rattrapage fiscal. Les 7,5% ne sont censés être appliqués que sur les gains issus des premiers 150K€ de primes, et c’est bien global (tous contrats/tous assureurs).

Mais je suis d’accord que quand on multiplie les contrats et les rachats, ça peut devenir rapidement difficile à suivre…

Merci !

A la lecture de ce paragraphe :

Conformément aux dispositions des a et b du 2° du B du 1 de l’article 200 A du CGI, le montant des produits éligibles au taux réduit de 7,5 % est fonction du montant total des primes versées sur le bon ou contrat auquel se rattachent ces produits ainsi que sur les autres bons ou contrats de capitalisation et placements de même nature dont est titulaire le bénéficiaire desdits produits et qui n’ont pas déjà fait l’objet d’un remboursement en capital au 31 décembre de l’année qui précède le fait générateur d’imposition de ces produits.

Pour déterminer les conditions d’application du taux réduit, il convient de rechercher si ce montant total excède un seuil fixé à 150 000 € de primes versées ouvrant droit à ce taux réduit à raison des produits qui s’y rattachent.

J’en arrive à la conclusion que si au 31/12/Y1 j’ai plus de 150k€ sur un ou plusieurs contrats d’assurance vie, je serai imposé au taux de 12.8% pour la part au dessus de 150k€.

En revanche, si j’ai 300 k€ de capital et 150k€ d’intérêt en année Y1.

Je retire 150k€ de capital + 75k€ d’intérêt en Y2 au taux de 7.5%.

Il me reste donc 150k€ + 75k€ au 31/12/Y2.

L’année Y3, j’en déduis que je peux retirer 150k€ + 75k€ au taux de 7.5% car j’ai moins de 150k€ au 31/12 de l’année précédente !

J’en déduit donc de manière générale, que cette règle s’applique par année et tant que je retire pas plus de 150k€ de capital sur l’année, je ne serai jamais imposé à plus que 7.5%.

Le texte n’est quand même pas très clair !

Ce serait intéressant de poser cette question via la messagerie ou par le biais d’un rescrit fiscal.