Tu as raison de prendre date, mais si tu ne sais pas trop à quoi ça te sert pour le moment je te conseille de ne mettre que le minimum autorisé. Et de prioriser le PEA pour tes placements actions. Et le CTO pour l’or ou actions us ou autres

Par contre l’av Bourso est à 0,75% de frais de gestion annuelle, pas la plus rentable à long terme. Il y a par exemple Linxea Spirit 2 qui est à 0,50%. Faut comparer.

Sinon sur BoursoVie il y a ces 2 oblis qui sont assez réputées :

Je comprend le confort, cependant je te conseille de calculer le manque à gagner versus

Un CTO : 75€ par tranche de 10 k€

La meilleure AV : 25€ par tranche de 10 k€

Tu as l’impression que je radine (tu n’as ptêt pas tort ) mais si ton oblig te sert un coupon de 4%, il ne te reste que 3,25% avant prélèvement sociaux.

Si tu estimes que ca les vaut (par la praticité de l’AV boursovie qui il est vrai est pratique), go

En relisant je m’apercois que j’ai pas été hyper clair

Grosso modo pour des frais à 0,75% tu paiera 75€ /an quoi qu’il arrive à ton assureur.

Toi tu as une Assurance vie chez qui ?

Pas les meilleurs (MAIF), je suis en gestion 100% fond euro je perd un peu de plume par rapport aux meilleurs du secteur.

Après les frais du fond euro sont à prendre avec des pincettes car ce qui compte c’est la perf net.

Ce qu’il faudrait limite faire c’est que tu choissises les supports sur lesquels tu veux investir pour déterminer quel est l’av la plus adapté.

Si tu ne fais que des UC (via des oblig), pense que sur CTO il n’y a pas de frais d’enveloppe ce qui compense l’absence d’avantage fiscal (12,8%des PV)

L’aspect praticité est aussi important : boursovie de mémoire quand tu as tes comptes chez eux c’est hyper simple. C’est juste que comme un con à l’époque j’avais pris un mandat de gestion.

J’en pense que ce genre de prime ne devrait jamais intervenir dans le choix d’une enveloppe ou d’un courtier.

Soit Boursovie vous intéresse pour x et/ou y raisons alors profitez-en, soit ce n’est pas le cas et passez votre chemin.

Oui , c’est intéressant , tu payes 10 années de frais sur la somme investie .

Les offres sont généralement ce qu’il y a d’intéressant sur le contrât Boursovie vis a vis de la concurrence avec des frais a 0,5% ou 0,6% .

Il faut par contre voir les conditions si il s’agit de gestion libre ou profilé ce n’est plus la même chose

J’ai une AV boursovie pour la facilité, je comprends l’auteur de la question

J’avais accepté les 0,25% de frais sup par rapport à linxea

Cependant je suis déçu par le choix d’etf monde, il y a certes l’ishares world isr mais qui sous préforme depuis presque 10 ans l’indice monde et je ne vois pas d’autre choix à des prix acceptables ( je ne sais plus s’il y a un amundi a des frais élevés)

Je pensais ouvrir des av mineurs chez eux pr la facilité mais je crois que je vais aller chez linxea

J’ai ouvert une AV BoursoBank pour continuer d’investir sur ETF, car mon PEA est full et aussi une AV linxea Spirit 2 car frais plus faibles, les 2 sont finalement juste pour prendre date en attendant 8 ans , et je continue d’investir sur CTO, mais pas en ETF.(30 % à la sortie dans tous les cas)

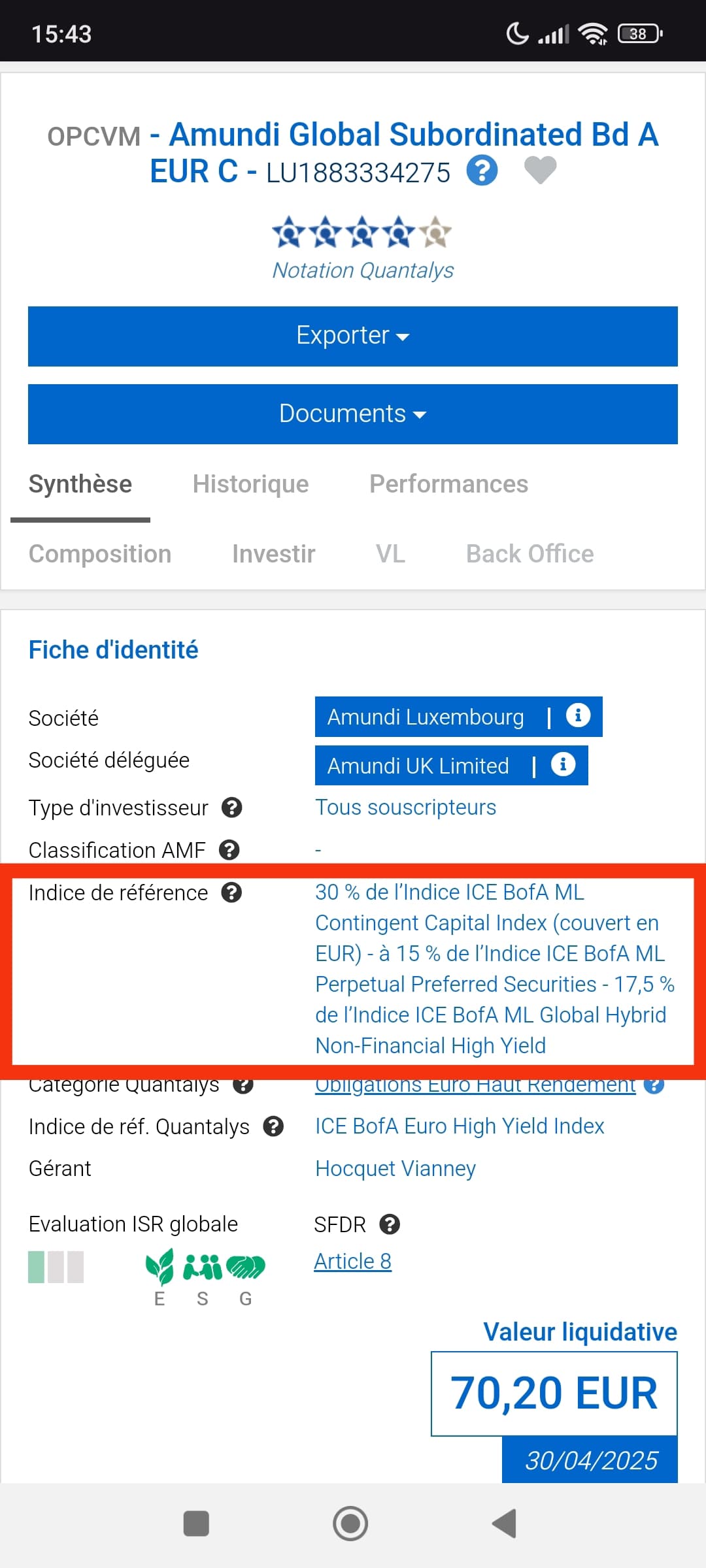

Là on n’est pas sur des ETF suivant de manière passive les indices donc les frais sont plus élevés. La gestion est active et la perf est affichée de toute façon nette de frais de gestion.

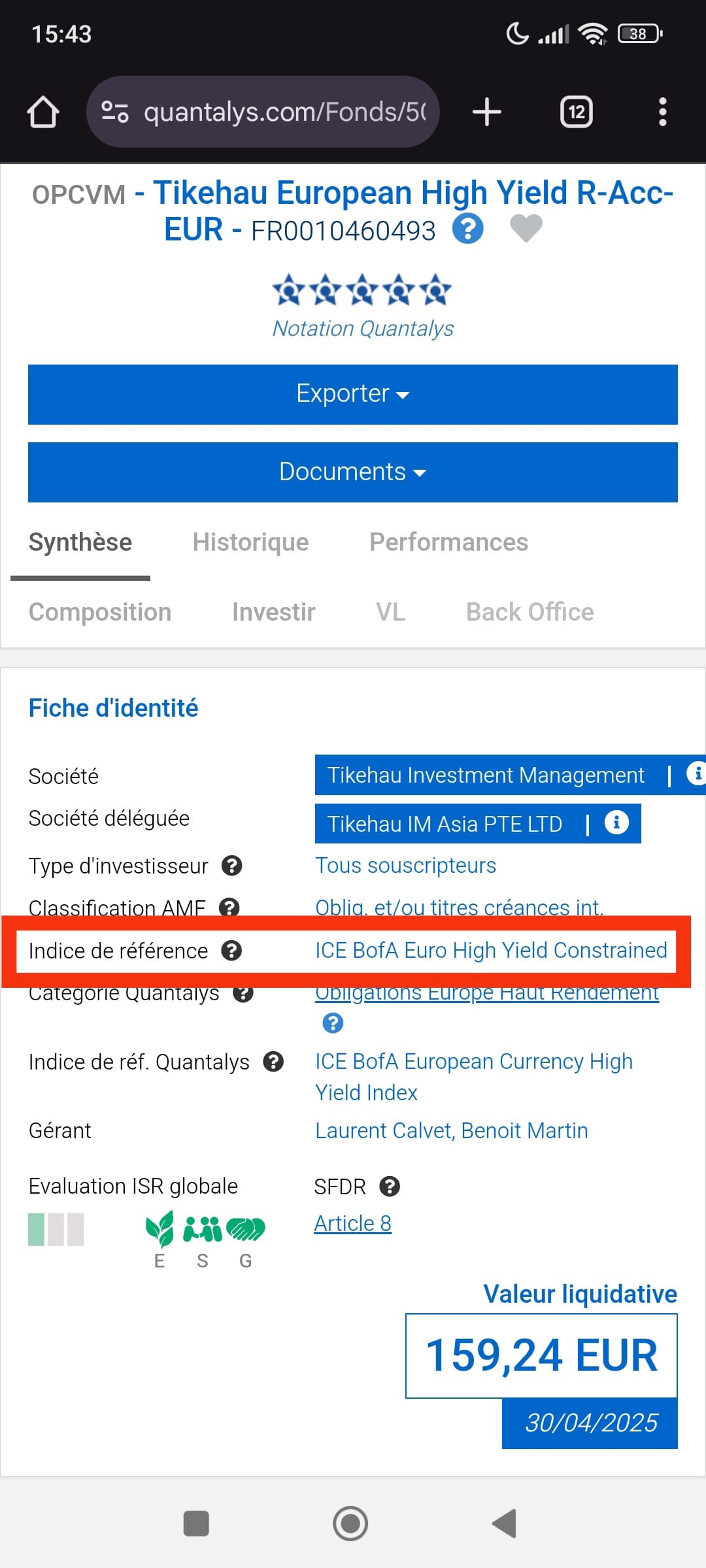

Oui mais c’est une obligation ; je ne pense pas qu’elle suive un indice … mais je pense plutôt qu’il faille regarder les lettres de notations des « établissements » qui empruntent.

Avant d’investir dans les obligations, je te conseille vraiment de bien te renseigner, car leur fonctionnement est différent de celui des actions. Et c’est pas forcément moins risqué.

Quelques points importants à connaître :

quand les taux d’intérêt montent, la valeur des obligations baisse, et inversement.

il faut faire la différence entre les obligations à court terme et celles à moyen-long terme, car leur comportement face aux taux peut être différent, on ne parle pas des mêmes taux (court-terme / long-terme).

il faut aussi distinguer les obligations d’Etats et les obligations d’entreprises, investment grade, etc…

il faut regarder que contiennent les fonds obligataires pour savoir à qui tu prêtes ton argent.

En ce moment, les taux sont encore relativement bas, on ne sait pas encore s’ils vont baisser (en cas de récession) ou s’ils vont remonter (en cas d’inflation).

S’ils baissent, la valeur de tes obligations pourrait augmenter, mais à long terme s’ils remontent, la valeur de tes obligations pourrait baisser. L’impact est plus fort sur les obligations long terme.