Bonjour tout le monde,

Nous sommes un couple marié avec un enfant H37ans F39ans. Nous avons toujours investis mais sans nous poser réellement les bonnes questions. Meme si nous sommes plutot satisfaits du capital accumulé jusque là, les questions de la fiscalité et de la diversification s’imposent à nous. Ainsi, en décembre dernier nous avons décidés de changer de stratégie et nous avons commencés à alimenter un PEA.

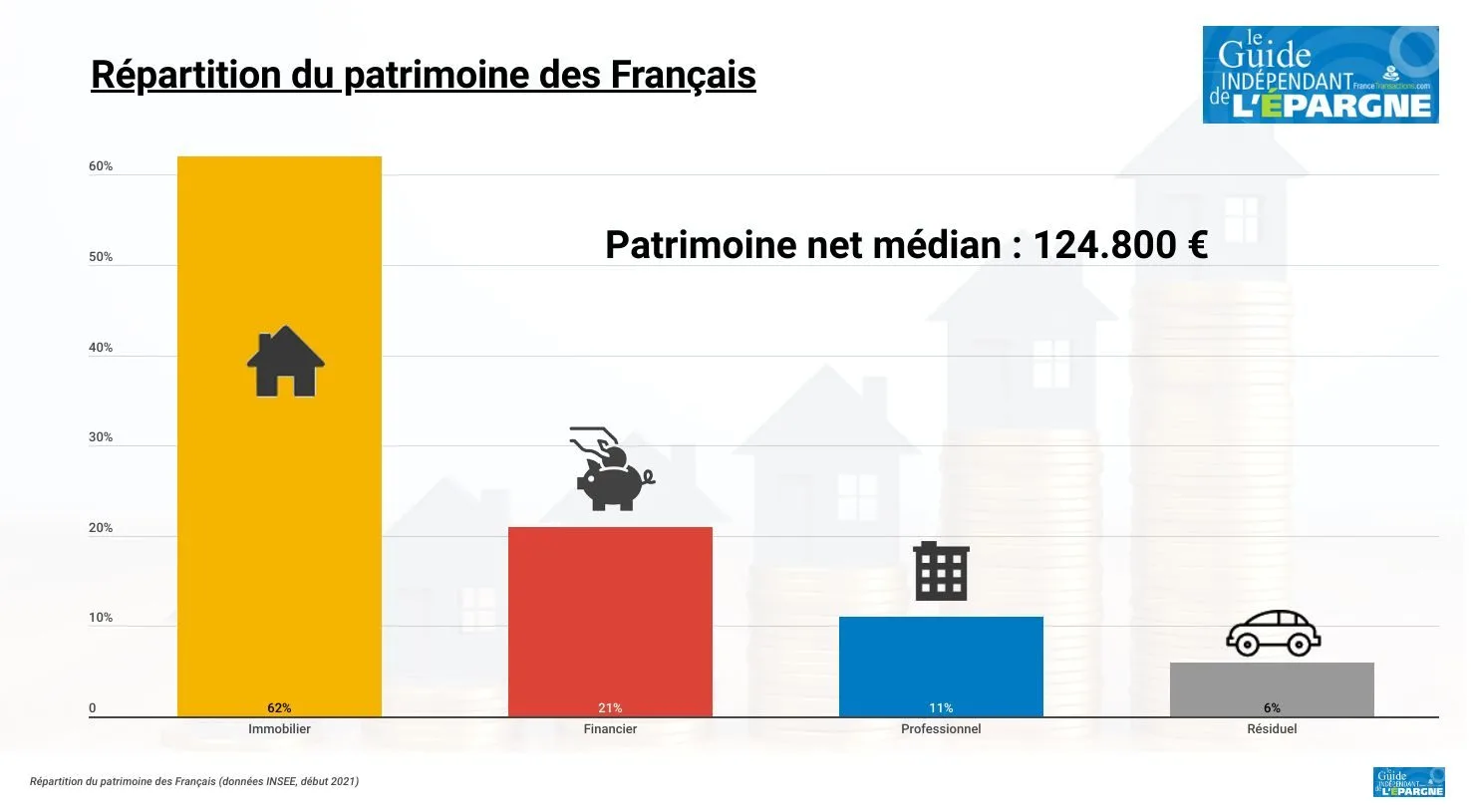

Notre capital en décembre était le suivant, dans les grosses mailles :

Immobilier:

RP 550 000€ / 105 000€ restant à payer sur 10 ans et Résidence Secondaire 90 000€ payée

Investissements locatifs : 1er appart 160 000€ reste 120 000€ sur 19 ans / 2e appart 135 000€ reste 70 000 à payer sur 22 ans / 3e appart 19 000€ à payer sur 13 ans

Tous nos apparts sont soit des opérations qui s’équilibrent (le premier) ou des opérations à cash flow positif (les 2 autres).

Livrets divers: environ 30 000€

Depuis janvier, j’ai alimenté mon PEA en mettant 6 000€ dessus et depuis je m’astreints à mettre 1 000€ par mois. Aujourd’hui je suis 14 450€. Je fais du stockpicking et j’ai pour l’instant les actions suivantes : Air Liquide / Air France / Total énergie / SAP / Safran / Coface / Legrand / LQQ / LVMH. Je suis plutot satisfait de la performance et compte poursuivre dans ma logique.

Depuis une semaine, nous comptons ouvrir une assurance vie (Lynxea Spirit 2) avec l’allocation suivante : fond en euros 20% / ETF MSCI world 40% / ETF S&P 500 35% / ETF métaux précieux 5%. Pour l’instant nous y mettrons 500€ par mois mais nous comptons monter à 1 000€.

Niveau revenus, nous sommes à environ 8 000€ / mois de salaire sans compter mes primes + 2 400€ / mois de revenus immo pour 2 200€ de crédits immo par mois. Malgré le fait que nous sommes assez dépensiers, nous arrivons quand meme à un excedent de 3 000 € par mois.

A terme, nous comptons basculer progressivement à une allocation 50% immo, 30%PEA ou action, 20% AV. L’idée est de compenser la décote que j’aurais quand j’aurais fini de servir à 49 ans où ma pension représentera grosso modo 1 700€ par mois, sans avoir à bosser.

Après avoir parcouru le forum, j’ai vu que beaucoup d’entre vous sont sur une dynamique passif avec une majorité d’ETF. C’est une belle approche qui me séduit et je compte l’appliquer pour mon AV.

Pour mon PEA, ma vision des choses ne sera peut etre pas gagnante à long terme mais pour l’instant ça fonctionne. De plus, la stabilité de mes revenus me permet d’augmenter ma prise de risque donc dans l’absolu je suis plutot serein.

Toutefois, je suis pas certain que mon objectif d’allocation patrimonial soit au top, d’une part parce que j’ai trop d’immo (que nous ne sommes pas disposés à vendre pour l’instant), d’autre part parce que je crois tout de meme que 20% en AV c’est peut etre pas assez et je devrais plus blinder l’affaire etant donnée la richesse de l’enveloppe. Qu’en pensez vous ?

Merci !