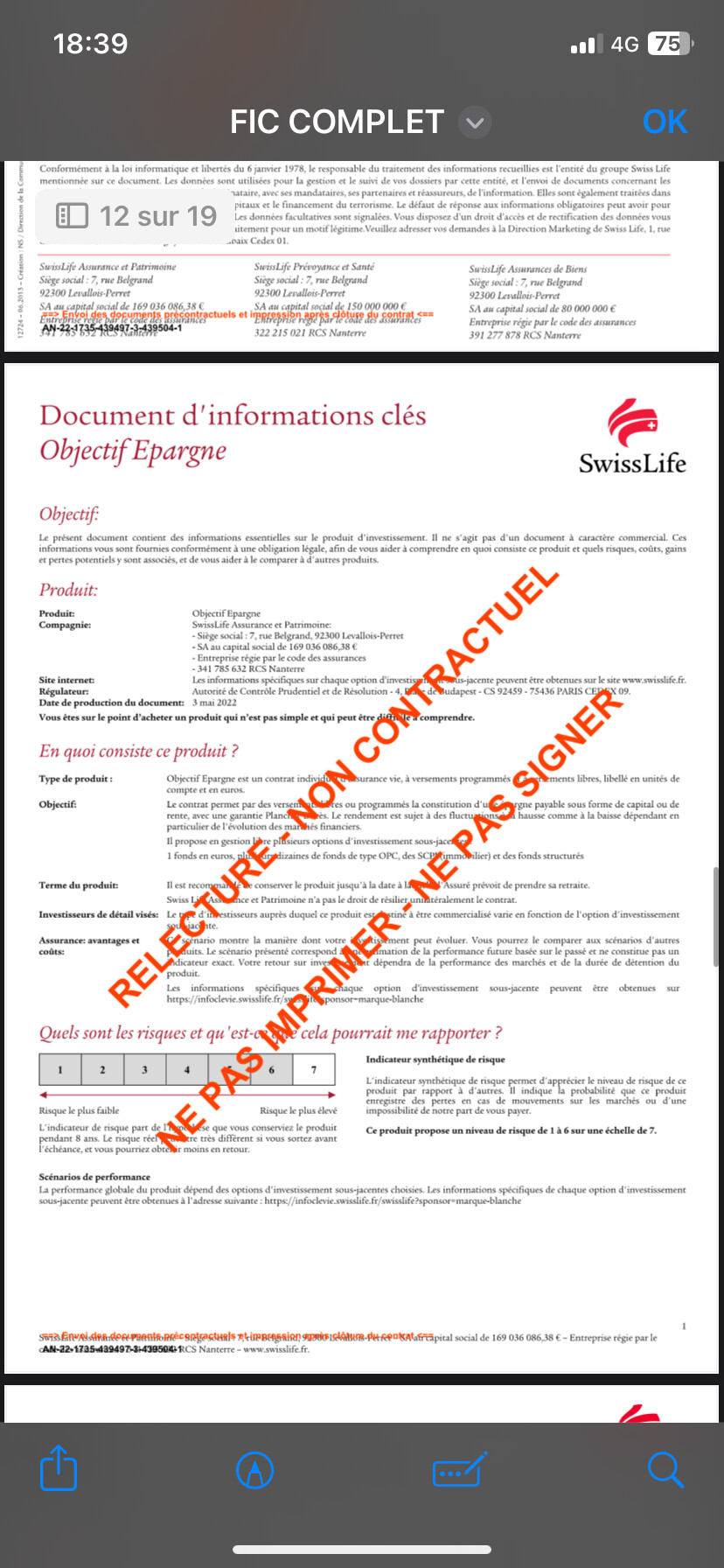

Je suis un jeune de 22 ans qui souhaite investir son argent avec une somme de 10 000€ et j’ai eu un rdv avec un cabinet qui me propose l’action Unicredit qui est une action gérer par Flornoy, dans l’assurance vie de la Swiss Life.

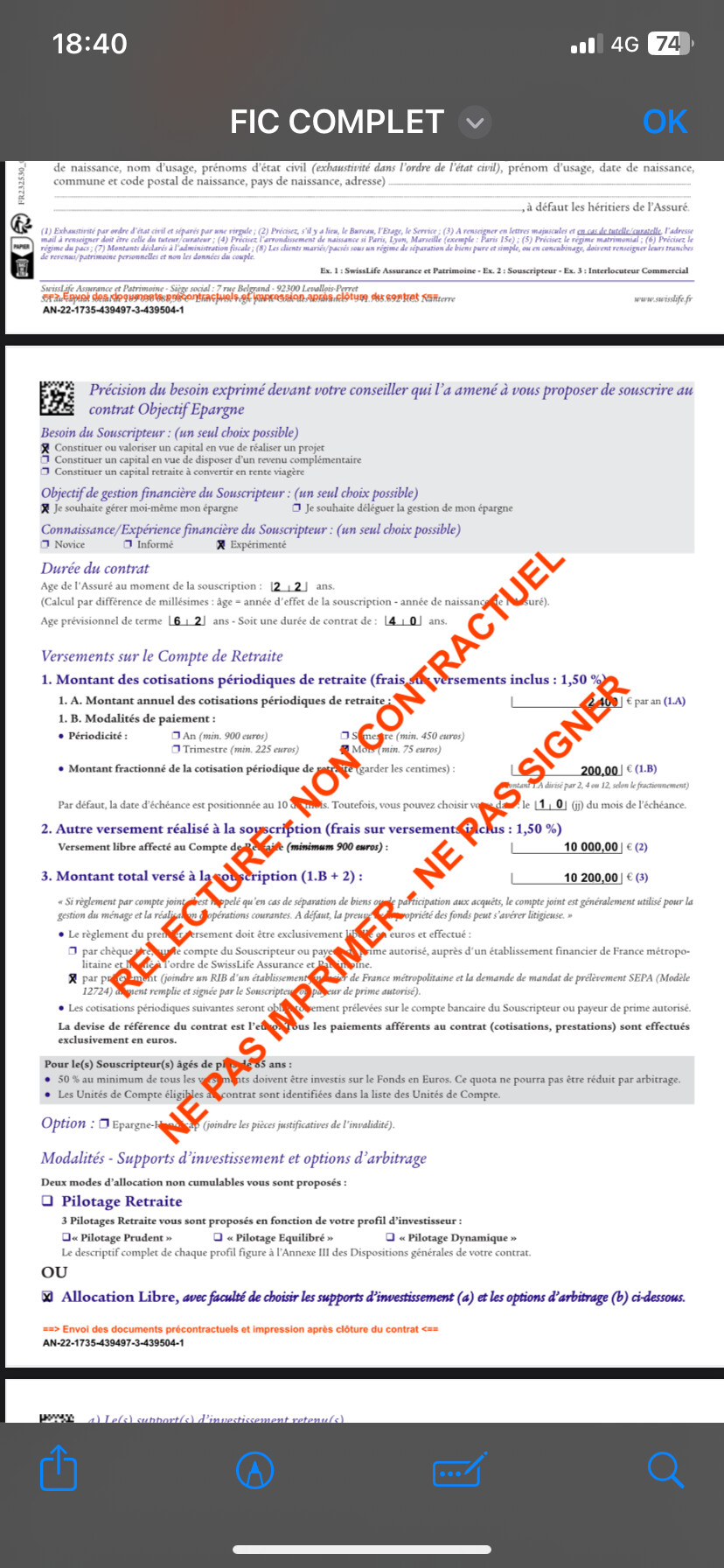

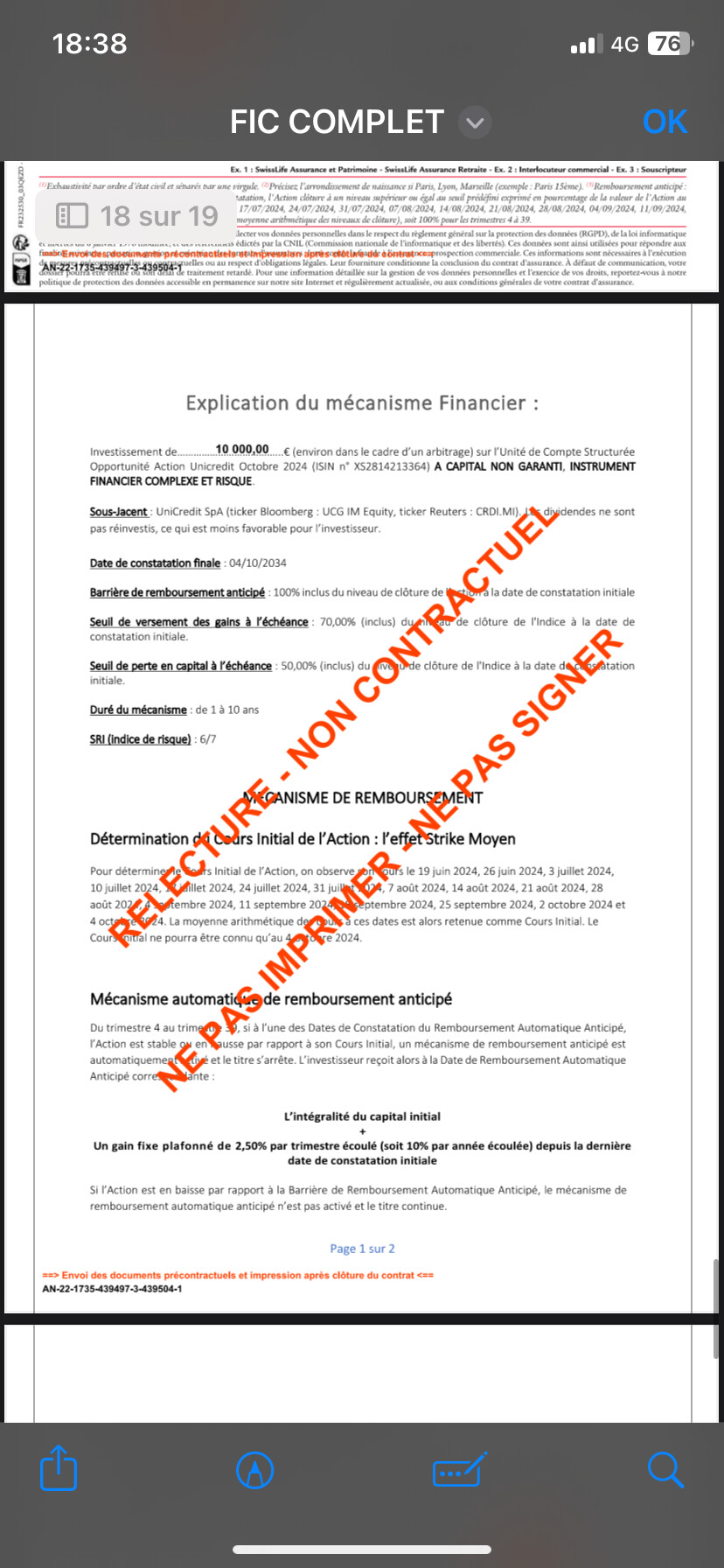

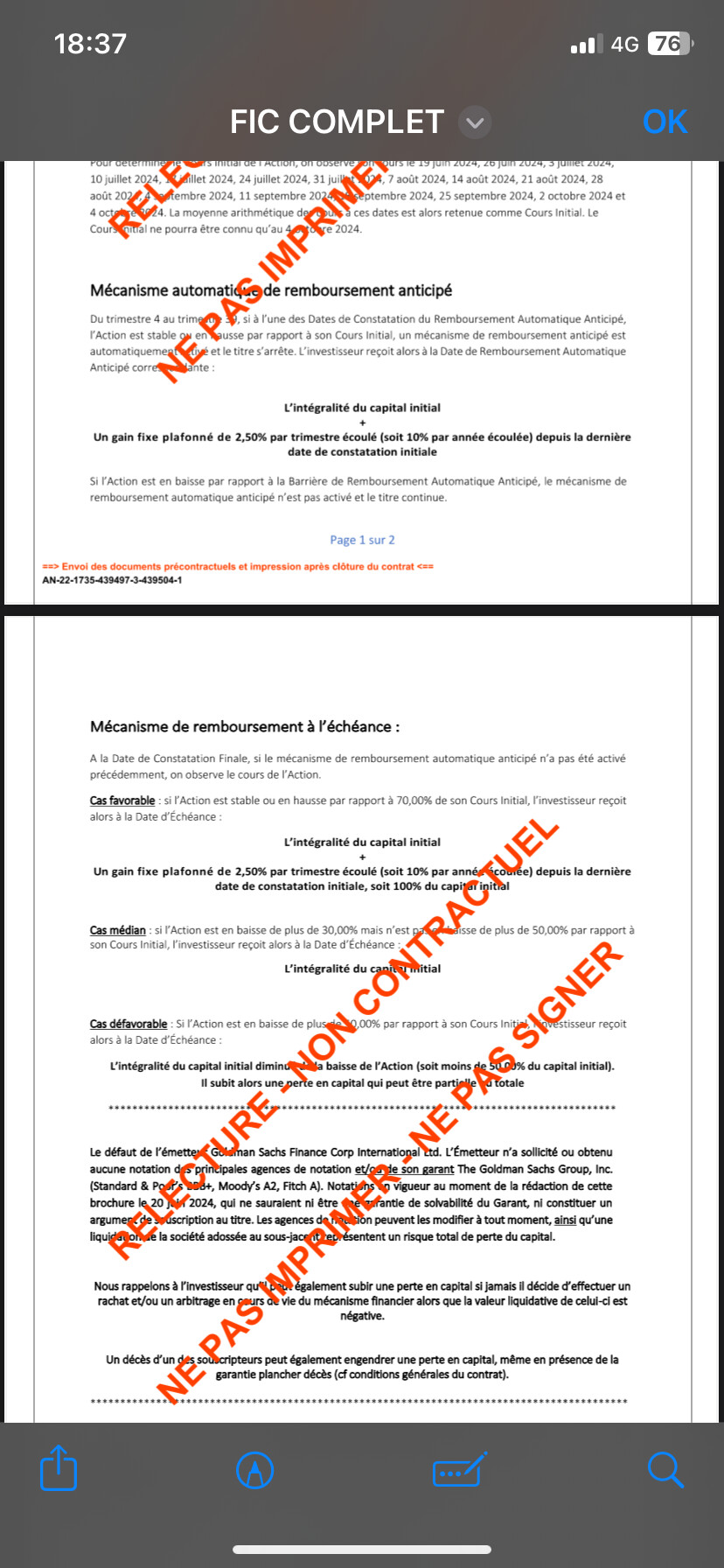

Cette belle proposition me promet (ce que l’on me vend) 10% par an, soit des coupons de 2,5% par trimestres. On me vend cela comme une action a capital protégé tous les trimestres sauf si l’indice fais -50% à la dernière constatation dans 9 ans. Et jusque là, c’est 2,5% par trimestre et que je sortirai de ce produit structuré bien avant les 9 ans donc en soit une bien belle proposition. Seulement 1,50% de versement (frais d’entrée inclus) et 1,20% de frais de gestion pour l’année.

C’est une belle proposition, j’aimerais avoir votre avis car je ne sens pas trop l’affaire, je suis en plus sur une ouverture de PEA, soit boursorama soit fortuneo, et je trouve cela bien plus compréhensible !!

Je vous ait mis en PJ des photos du contrat de cette action Unicredit 2024.

Tu obtiens un rendement plus élevé de ce que tu aurais en investissant en obligations (6% p.a. pour une obligation Unicredit à 10 ans), par contre …

Tu obtiens un rendement uniquement si les choses se passent bien. Tu perds les intérêts en cas de baisse de 30 % ou plus, et tu perds du capital si la baisse est de plus de 50 %.

Le sous-jacent consiste en une seule action, celle d’Unicredit. Investir dans une seule société est très risqué, et idéalement, on devrait « diversifier le risque » (ne pas mettre tous les œufs dans le même panier)

Tu es obligé de passer par une assurance vie qui te coûte 1,5% sur le versement et 1,2% chaque année sur la valeur du produit (ce qui est cher)

Le capital est bloqué pendant 1 à 9 ans

Conseil nr. 1 : investis uniquement si tu connais bien ce dans quoi tu mets ton argent

Conseil nr. 2 : si tu ne l’as pas déjà fait, informe-toi bien et regarde bien tout ce que tu peux trouver dans la communauté et sur la chaine Youtube (par exemple: comment investir 10k€ https://www.youtube.com/watch?v=qe2tWfuugNM)

Merci pour ces précisions, je suis perplexe avec ce type de produit, c’est pour cela que je demande des avis mais je préfère et je trouve que une stratégie PEA long terme est plus dans ma vision !!

Les investissements les plus simples et compréhensible sont les meilleurs. Pas besoin de nombreuses lignes ni de nombreuses enveloppes, éviter le plus possible les intermédiaires couteux. Pour les produits structurés, tu as plusieurs intermédiaires (ton conseiller est le premier, il sera rémunéré pour cela, le fond prendra également des frais supplémentaires difficiles à chiffrer).

Bref, un PEA ouvert chez un courtier en ligne (Fortuneo, Bourse Direct, Boursobank) sera parfait, avec une seule ligne d’un ETF monde, et c’est tout. Exposition aux 1500 plus grandes capitalisations boursières du mon de développé. Rendement attendu identique à celui de ton fond (mais personne ne sait jamais ce qu’il en sera en réalité), risques que tout se casse la figure existants, mais bien inférieurs à ceux encourus avec le produit structuré.

Je connais très bien ce type de solution, c’est une solution complexe mais qui a le mérite d’apporter rendement et sécurisation.

1° ) Votre calcul de rendement n’est pas bon. Le rendement a 10% est brut. Si on déduit frais entrées et frais de gestion. On est bien supérieur au 6%/an.

2° ) Ce n’est pas comme cela. Les coupons sont recupérables si la barrières des -30% est a nouveau dépassé. La perte de capital à moins 50% au bout de 10 ans est totalement avéré mais cela fait partie de la protection de capital 10 ans.

Résumé :

Tous les trimestres a partir de T4, si supérieur ou égale à l’indice de référence : solution s’arrete. Gain versé et enveloppe cloturé.

A maturité, au bout des 10 ans : tous les trimestres entre 0% et -30% coupon versés.

Si cloture de -30% a -50% : Capital protégé.

Si cloture supérieur a -50% : Capital a valeur liquidative.

Je ne mets pas en doute le fait que ce produit peut avoir un intérêt

Merci pour l’explication. J’ai effectivement mal compris le fonctionnement exact de ce produit, mais mon message reste « on achète une obligation avec un coupon plus élevé, mais avec un risque de perte en capital »

Le 6% que je mentionnais est le rendement d’une obligation 10 ans d’unicredit. Le but était de comparer le rendement de ce produit avec celui d’un produit « sans risque »

Il est la le souci @Yann90,

Quand on paie c’est pour avoir mieux ou ne pas s’en occuper.

Je peux vous trouver des frais a 0% avec un vieux fonds euros tout pourri. Je peux vous assurer que vous préféreriez payer pour avoir mieux. La plus parts des assurances vies en ligne proposent des frais sur fonds euros a 1% voir 1.5%. J’ai hate de voir tout ceux qui vont devoir changer a 6x+ ou pire a 7X+ car ils auront regardé que la partie UC et qu’a cet age il en faut.

Je vous dis pas que les frais ne sont pas a regarder, mais si on en a, c’est pour soit ne pas avoir a s’en occuper, soit pour avoir mieux ou plus de supports.

@AngeloS Si vous pouvez m’envoyer le lien pour le 6%/10 ans sur une obligation unicredit. Cela m’intéresse énormement. Je ne pense pas me tromper mais cela peut m’arriver, une obligation sans risque a ce type de taux, j’ai du mal a y croire.

Le gros avantage de ce type de formule, c’est a la baisse, il y a un taux de rendement garanti.

J’ai des clients sur 2019 qui sont a 7% par an sans accuser aucune perte de capital notamment sur les années 2020 et 2022, ce qui me parait plutot pas mal pour ne pas s’en occuper.

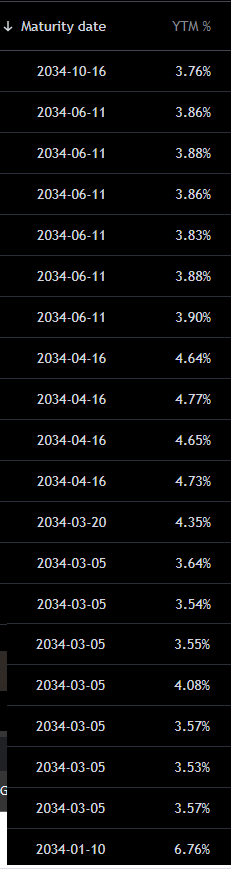

Ici la source que j’avais utilisé

Après une recherche plus approfondie, les obligations Unicredit à 10 ans donnent plutôt ~4%, ce qui voudrait dire que la prime que l’on reçoit à travers le produit structuré en question est de ~6% (plutôt que ~4%)

Capture: rendement des obligations Unicredit en EUR, avec échéance en 2034. Source: Tradingview