J’ai récemment clôturé un contrat de retraite (RMC) chez la France Mutualiste après avoir lu un article très intéressant de chez ADI et maintenant je souhaite m’occuper de mon Assurance Vie chez eux.

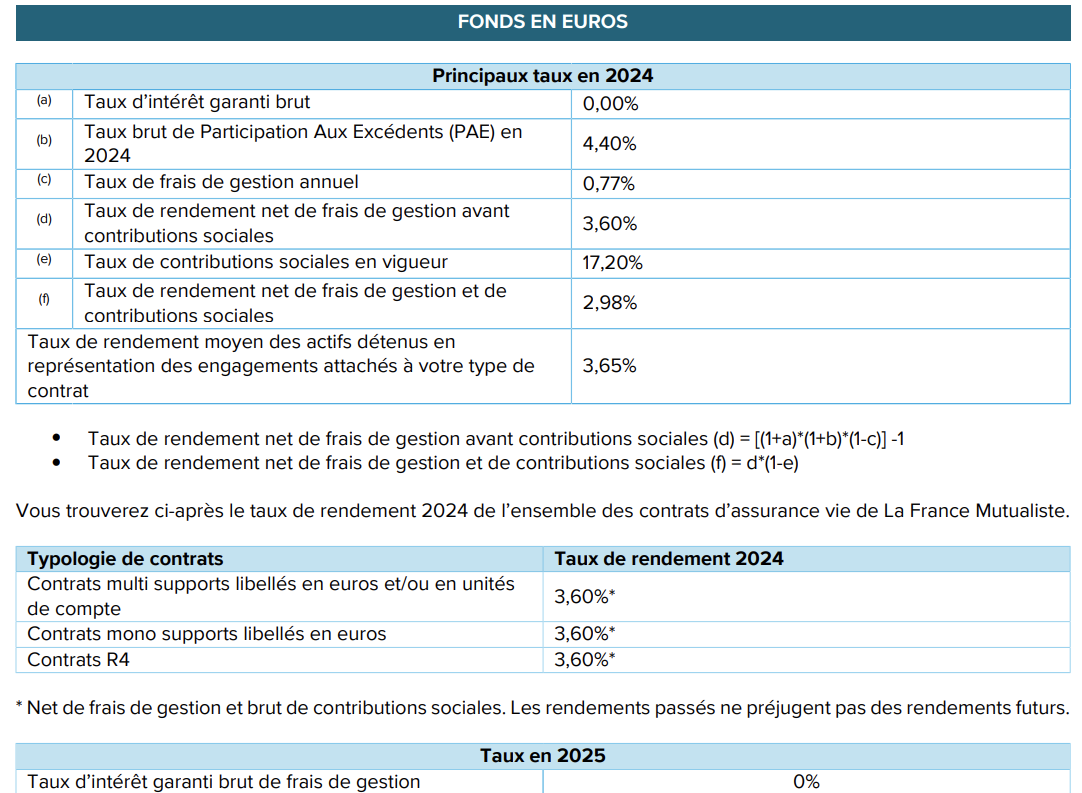

J’ai ouvert mon contrat le 09/09/2020, je verse 200€/mois sur un profil engagé dynamique. Voici le relevé de situation de l’année 2024 :

Ayant peu de connaissances sur la gestion d’une assurance vie, c’est là que ma question intervient.

Est-ce un plutôt un bon contrat et je peux me permettre de le conserver ou alors je dois aussitôt fuir de chez eux ?

Beaucoup te diront que ce n’est pas extraordinaire, et il y a clairement de meilleures options sur le marché (fais un tour sur le forum, tu trouveras facilement).

Cela dit, clôturer un contrat de 5 ans serait dommage, surtout qu’il atteindra les 8 ans dans seulement 3 ans.

Si tu veux reprendre le contrôle de ton épargne et gérer toi-même tes investissements, je te conseillerais d’arrêter les versements mensuels tout en conservant ton contrat. Tu peux en ouvrir un autre en parallèle, en gestion libre ou pilotée, selon tes préférences.

Pour info, en tant qu’ancien assureur, je peux te dire que La France Mutualiste a une bonne réputation, mais ses performances restent inférieures à celles d’une gestion autonome… à tes risques et périls !

Ne clôture surtout pas ton assurance vie, c’est un excellent outil pour la succession. Garde-la sous la main : tu peux retirer des fonds si besoin, mais mieux vaut conserver le contrat. Sinon, si tu veux en rouvrir un plus tard, il faudra à nouveau attendre 8 ans pour bénéficier des avantages fiscaux.

On parle souvent des 8 ans comme d’un cap incontournable, mais en réalité, tout dépend de ton taux d’imposition. Si tu retires avant, tu dois déclarer les plus-values. Par exemple, si tes gains sont de 2 000 € et que tu es imposé à 11 %, ça te coûtera environ 200 € d’impôts en plus. Après 8 ans, tu bénéficies d’un abattement avant d’être imposé sur tes gains, en fonction de ta situation familiale.

Pour la bourse, tu peux investir via l’assurance vie et/ou un PEA.

Assurance vie : en gestion libre (tu gères tout) ou en gestion pilotée (un pro s’en occupe, mais tu n’as pas la main).

PEA : c’est toi qui gères.

Je t’invite quand même a bien te renseigner pour comprendre les produits que tu vas prendre avant de tour résilier pour faire la même chose un peu ailleurs ^^

Oui.

1 le contrat n’est pas mauvais non plus. Y’a mieux, mais tant que t’as pas une nouvelle assurance vie de plus de 8 ans c’est à mon sens dommage de clôturer si jamais t’as besoin d’une assurance vie tu sais que t’as le support d’ouvert.

Ca a été plutôt rapide. J’ai l’impression qu’ils sont plutôt lent voir complètement inactif par mail alors il faut les appeler et les relancer si nécessaire.

J’ai un contrat à la France mutualiste depuis 2011, en gestion libre depuis le début. J’ai eu de bons rendements mais ça m’a valu de bien regarder les UC proposées et de suivre les cours car j’ai fait l’erreur de faire des versements mensuels sur ma RMC et pas sur mon AV.

Je te conseille comme les autres intervenants de garder ton contrat mais en gestion libre. D’ailleurs, les ETF viennent d’arriver et vu la baisse du SP 500, il serait intéressant pour toi de t’orienter dessus. Il y a aussi un ETF Japan, Eurostoxx 600 et si tu es aventureux emarging market.

Comme je l’ai déjà dit dans un autre forum les frais des UC sont pris en charge pour l’instant par la France Mutualiste.

La page internet avec la liste des fonds n’est plus accessible depuis une semaine, j’espère qu’il vont la rouvrir.

J’ai fait une visio avec ma conseillère il y a une dizaine de jours et je lui ai fait remarquer que les fonds utilisés dans leur gestion pilotée pour certains sous performaient le fond euro maison.

Je vais vous suivre et récupérer les fonds que nous avons avec ma femme sur les RMC pour les mettre dans un autre contrat AV.

Avec lequel je pourrais utiliser les avances sur capital ce qui n’est pas très faisable avec le contrat actépargne car on est limité à 3 demandes d’avance à un taux de 4,6%.