Salut à tous,

Depuis quelques années je bosse en Suisse et après les deux premières années à me faire plaisir, J’ai décidé de vraiment me poser et profiter de la chance d’avoir un salaire élevé pour me mettre à l’abri et pourquoi pas partir en retraite anticipée. (note famille de 5 avec 3 enfants autour de 10 ans).

J’aimerai l’avis de membres dans une situation similaire et comment ils amélioreraient le budget

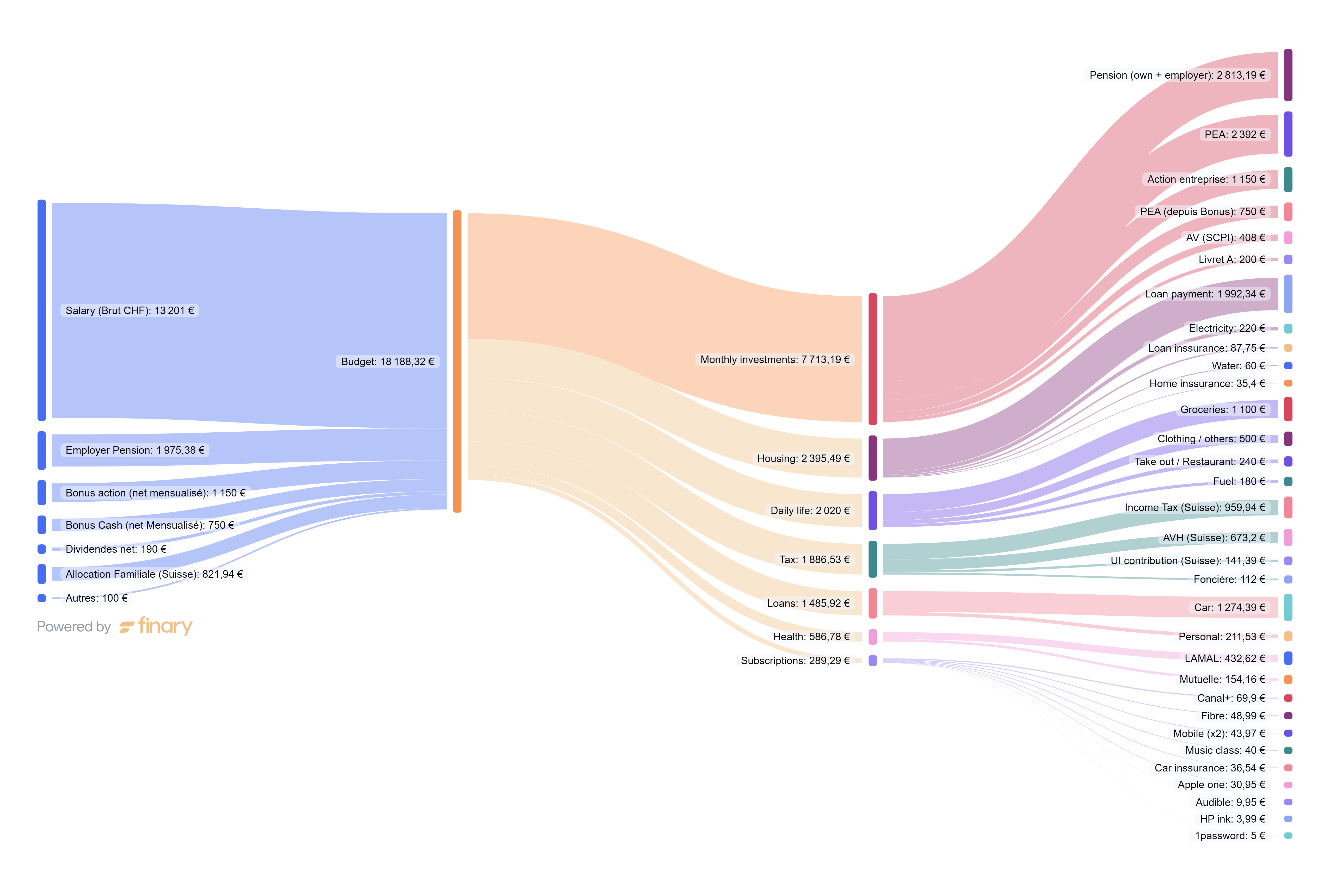

J’ai établi mon budget avec l’outil Finary et ça ressemble à ça (Salaire brut pour mieux visualiser l’impôt dans la partie dépense):

Je crois être arrivé à un stade ou je Balance correctement épargne/investissement/dépenses sans pour autant vivre comme un Hermite (et 1800EUR de cash non assigné qui partent soit en dépenses comme vacances ou renforce l’investissement).

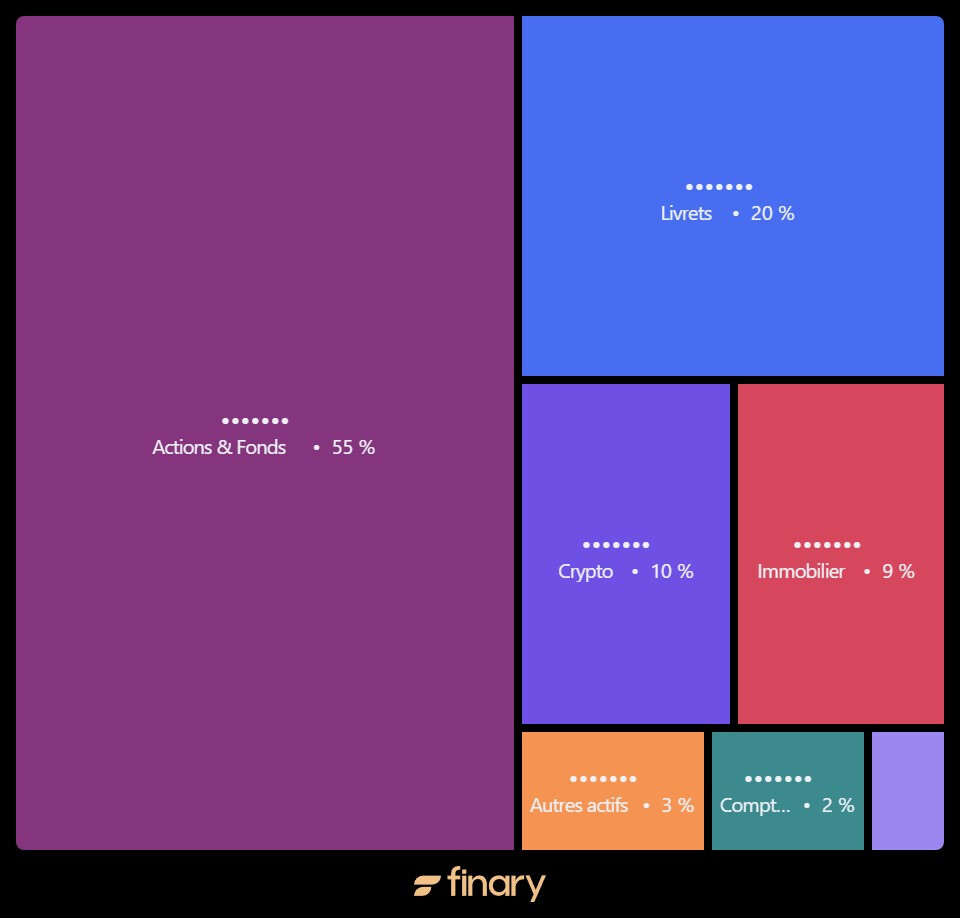

Pour info mon patrimoine net se divise comme ça (avec les livrets artificiellement hauts car j’y loge de l’argent pour une grosse dépense prochaine - en général j’y loge 6 mois de dépenses courantes)

un budget reflète les priorités et les choix de vie de chacun donc c’est toujours difficile de commenter sans rentrer dans le jugement.

Je trouve la mensualité voiture exorbitante et quelques abonnements me posent question (Hp et 1password par ex)

Les abos HP ink et 1Password (très utile d’ailleurs) c’est peanuts niveau % des dépenses.

Pour la voiture ( moins de 30K, un Dacia Jogger hybride - rien de flashy) je profite d’un taux à 1.8%/2ans offert par bourso que j’ai eu le mois passé au lieu de payer cash. En gardant l’argent sur de l’épargne ça me fait un taux virtuellement négatif. Je n’aurai sans ça pris de prêt.

1 « J'aime »

Salut Boggy,

Déjà tu as une base qui est vraiment top avec tous tes placements.

En fonction des objectifs, les investissements ne seront pas les même.

Tu souhaites partir à la retraite plutôt, toi seulement ou ta femme aussi ?

Dans les graphiques il y a que ton salaire ou également celui de ta compagne ?

As-tu d’autre projet à court / moyen et long terme ?

Tu as 2 PEA ? Un à ton nom et l’autre au nom de ta compagne ?

Des actions en entreprise ? Comment cela fonctionne ? C’est un Plan épargne entreprise ?

Une AV et un livret A.

Il faudrait structurer ta capacité d’épargne et la calculer au plus juste.

Gonfler ton livret A pour avoir une épargne de précaution, là c’est toi qui dois juger de combien tu as besoin.

Faire un audit sur l’AV pour les frais, le pilotage.

Peut être voir pour ta fiscalité aussi ?

Voilà un peu ce que je peu te dire, as tu pensé à voir un conseiller en gestion de patrimoine ? Ils sont de bons conseils en général et te permettent d’y voir plus clair.

Fred

L’objectif est un peu obscur, typiquement d’être en capacité de prendre la retraite à 57ans (fin de prêt immo - dans 17ans). Je dis bien être en mesure, à voir si j’exécute cette envie ou pas.

Ce n’est que mon salaire. Ma femme ne bosse pas.

On a deux PEA ouverts oui

Action entreprise: mon bonus annuel est payé soit en Cash ou 50-50 cash/actions bloquées 3 ans ou 100% actions bloquées 3 ans. L’avantage c’est que pour 2 actions achetés avec les bonus on a 1 action en plus (exemple 10k cash ou 5k cash / 7.5k action ou 15k action).

L’AV est très peu fournie - juste un peu de SCPI. Je préfère focaliser sur les 2 PEA d’abords

Livret A et équivalent: objectif 30K (6mois de dépenses - c’est beaucoup mais ayant des enfants je préfère être Safe) - en ce moment il y a beaucoup plus car il y a l’argent d’un prêt voiture qui attend juste la livraison de la voiture pour être dépensé.

Niveau projet pas grand chose de significatif (certainement pas de l’immo direct - je déteste ça). Clairement à part optimiser mon budget et accumuler du patrimoine RàS, c’est un peu triste dit comme ça d’ailleurs.

Un jour je crois que oui je devrais aller voir Un CGP, j’avais en tête le 1M de patrimoine brut avant d’y aller

Salut Boggy,

Franchement c’est top comme approche.

Utiliser les PEA pour préparer votre retraite est une bonne chose.

Peut être continuer à investir sur l’AV pour préparer au mieux la transmission et pourquoi pas l’utiliser pour la retraite.

Êtes vous marié avec ta compagne ?

Vu que ta compagne ne travail pas, as-tu pensé à la protéger en cas de décès ? Et tes enfants ?

Personne ne penses à protéger le conjoint qui ne travail pas et c’est dommage de pas y penser.

L’AV est à quand même un bon support avec une défiscalisation qui est bien après 8 ans de détention.

Le seul hic de L’AV est les frais si c’est en gestion piloté et en fonction de la compagnie chez qui tu l’as souscrite.

Connais tu les fonds structurer ?

Avec ton entreprise tu as aussi un bon deal en action ou en cash ce qui est top.

Tu peux aussi voir pour un PER si ton imposition est trop haute.

Gonfle ton livret A pour l’épargne de précaution et alimente tes PEA/AV pour préparer ta retraite.

Tu peux aller voir un CGP avant le Million de patrimoines.

Si tu as d’autre question n’hésite pas m’envoyer un message en privée si besoin.

La partie prévoyance je n’ai jamais trop regardé (on est mariés oui) mais on a le prêt de la maison à 100% assuré sur ma tête donc en cas de pépin elle est couverte. On a aussi avec la boîte une sécurité décès ou elle toucherait une grosse somme, récupere le fond de pension et une rente assurée pour elle et pour les enfants jusqu’au études. Le tout cumulé si je devais mourrir ajd serait approx équivalent à 1M (maison payée, cash de la boîte, fond de pension et rente).

En cas de décès à la retraite elle continuerait aussi à recevoir une grosse partie de la rente retraite en survivant.

Je pense que ce point est couvert.

Le PER meme si je suis à une TMI de 30% je paie 0 impôts sur le revenu en France (je suis taxé sur mon salaire à la source en Suisse et donc dispensé de payer l’impôts sur la majorité de nos revenus en France et je récupère le restant du avec les crédits d’impôts avec l’emploi à domicile d’un jardinier)

Niveau AV c’est limité pour l’instant au niveau montant en gestion libre (Linxea Spirit 2 avec 0.5% de frais d’enveloppe) avec juste des SCPI pour avoir une exposition immo. Niveau succession les montants ne sont pas encore assez élevé pour crever les plafonds (a diviser entre trois enfants) donc l’option des deux PEA à remplir en priorité avant l’AV me semble pertinente. A long terme je compte aussi passer par la case donation du vivant pour les enfants pour encore diminuer la charge en cas de transmission mais ça se fera quand ils auront 18ans.