J’aimerais avoir vos avis sur l’investissement en scpi car je lis beaucoup d’avis contraires.

Mon profil : 24 ans, début de carrière en Suisse (frontalier) donc capacité d’épargne élevée.

Mon objectif :

court terme : construire épargne de précaution et économiser pour un projet de voyage perso. Pour cela je remplis les livrets

long terme : faire fructifier mon argent pour idéalement pouvoir ralentir mon activité pro vers 45/50ans. J’investis en bourse sur PEA tous les mois.

Ma capacité d’épargne étant élevée, mes livrets se remplissent vite et j’investis en bourse tranquillement.

J’aimerais diversifier mes investissements et m’exposer à l’immobilier par exemple mais je ne veux pas acheter d’appart car pas envie d’avoir un prêt tout de suite, je suis trop jeune et ça ne match pas avec mon projet perso.

Je me pose donc la question de mettre par exemple 10/15k en scpi, par exemple en achetant les parts - chères et ne pas obtenir les revenus tout de suite car je n’ai pas besoin de cash.

J’hésite avec investir encore + en bourse qui est plus adaptée à la croissance du capital.

Pensez-vous que j’ai à diversifier à mon âge avec de l’immo papier ou alors 100% bourse + cash est + adapté ?

Pour moi le seul intérêt des SCPI c’est de pouvoir investir avec effet de levier, donc avec un emprunt. Si tu choppes un bon taux, c’est super intéressant plutôt que de faire du locatif qui demande pas mal de ton temps à gérer.

Hello,

De manière générale, les actifs à distribution (SCPI, dividendes…) sont une perte d’efficacité par rapport aux actifs capitalisants (type ETF indiciels).

A mon sens les SCPI sont adaptées dans 2 cas de figures :

un achat à crédit où l’effet de levier est intéressant : c’est à dire une espérance de rendement net largement supérieure au taux du crédit, sur plusieurs SCPI historiquement solides, et un cashflow maitrisé.

un profil proche de la retraite, gros capital constitué, averse à la volatilité et qui veut absolument se constituer une rente même si le rendement n’est pas le meilleur.

Sur ton profil, jeune, en phase de capitalisation, avec du cash, c’est sans doute l’un des actifs les moins intéressants.

C’est le même horizon de temps que la bourse, mais un rendement 2x inférieur. Certes c’est plus stable, mais c’est parce que le prix n’est pas coté en continu mais ré-estimé tous les 6 mois, ce qui ne veut pas dire que ce n’est pas volatile. C’est essentiellement un pari sur la société de gestion, et en cas de pépin tu es bloqué car c’est illiquide.

On le dit rarement mais c’est un marché minuscule : 87Mds de capitalisation au total, ça n’arriverait même pas dans le top 10 du CAC 40.

Me concernant, je ne serai pas aussi catégorique que mes confrères investisseurs.

Je les rejoins sur le fait que c’est mieux d’aller sur les SCPI avec du prêt pour l’effet levier.

Mais là où il faut de la mesure c’est le contexte de chacun. Tu as 24 ans et tu précises que tu souhaites réduire ton activité pro vers 45 50 ans. C’est bientôt sans être proche. Quel sera ton niveau de vie avec cette réduction ?

Moi, si je sais que ma capacité d’épargne me donne énormément de liberté. Je serai (dans le cadre d’une pré retraite) parti sur un peu de SCPI. Il ne faut pas oublier certes que c’est illiquide et tout le tralala mais que quand on se lance avec un prêt faut rembourser le prêt donc des fonds qui ne sont pas utilisés ou limité si bonne opération.

Le but c’est de pouvoir vers les 45 50 ans pouvoir avoir la possibilité d’exploiter les loyers. Si partiellement ton épargne te permet d’investir, c’est un calcul a faire pour ton projet.

L’investissement, c’est une question de rentabilité certes mais aussi de projet de vie. A toi de voir ce qui te semble le mieux pour ton projet de vie

C’est sur qu’en posant ta question ici, la plupart des personnes te diront que tu es jeune et qu’il ne faut pas faire de SCPI parce que « … » (les arguments ont déjà été donné plus haut)

Ce qui importe, ce n’est pas ta jeunesse ou le fait que les performances passées disent que tel ou tel placement est plus performant que tel ou tel placement.

Ce qui importe, c’est ta sensibilité personnelle, ton objectif chiffré et daté, ta situation personnelle, etc…

Pourquoi vouloir à tout prix t’exposer à plus de risque si tu peux tout autant accomplir ton projet avec des actifs moins risqués (je parle des placements de façon générale et pas ETF VS SCPI) ??

En ce qui concerne les SCPI ou d’autres placements, ce qu’il faut que tu prennes également en compte…

Quels sont tes revenus en Suisse ?

Quelle est ton imposition ?

As tu le statut de quasi-résident ou non ?

Tes placements vont ils remettre en cause cela ?

Hello Eric,

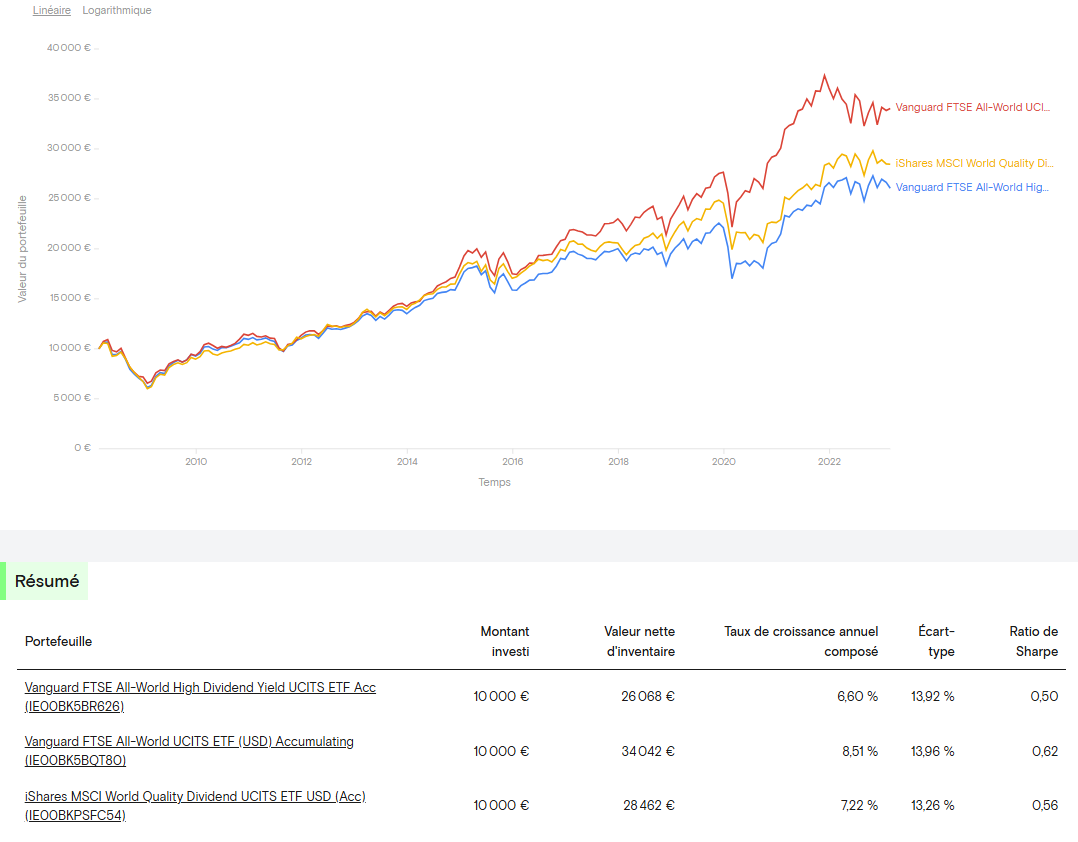

C’est maintes fois prouvé que les stratégies de dividendes sous-performent un simple ETF indiciel (ne parlons même pas des SCPI).

Exemple ici avec dividendes réinvestis, si tu as quelque chose pour appuyer ton avis je suis intéressé :

Je comprends que l’immobilier de bureaux puisse présenter une importante volatilité. En revanche, concernant les SCPI résidentielles, j’ai l’impression que leur volatilité reste bien inférieure à celle des marchés actions. Est-ce exact ?

Hello,

Dans l’absolu plus on est concentré sur un secteur plus c’est risqué, c’est valable pour les SCPI comme pour les actions. Je ne vois pas pourquoi le résidentiel serait moins volatile que le bureau en tout cas, c’est juste soumis à des aléas différents.

La volatilité est plus faible en SCPI qu’en actions, mais le piège c’est qu’elle est cachée car elle dépend des estimations qui ont lieu tous les ans ou les 6 mois. Entretemps la valeur peut évoluer, et en cas de mauvaise surprise tu es coincé car tout le monde veut sortir au même moment…

Pour moi, le résidentiel a quelque chose de rassurant : il touche un public beaucoup plus large que le bureau, puisque chacun a besoin d’un logement. Cela rend les revenus locatifs des SCPI résidentielles moins sensibles aux cycles économiques. En revanche, les bureaux dépendent de la santé des entreprises : en cas de difficultés, elles peuvent réduire leur surface occupée, ce qui augmente le risque de vacance. Pour le résidentiel, ce risque est beaucoup plus faible, car les particuliers ont toujours besoin d’un logement (la demande de logement varie donc peu normalement pour l’immobilier résidentiel)

Merci beaucoup pour toutes vos réponses. Ça me permet de mieux cerner l’intérêt réel d’une SCPI.

En + de vos réponses et des infos que j’ai pris de mon côté, j’ai bien réfléchi à mon « profil investisseur », ce qui me permet de voir + clair maintenant.

Comme j’investis sur long terme et que je suis plutôt dans une stratégie de croissance que de dividendes pour le moment, je pense accélérer sur la bourse et garder les scpi pour plus tard, typiquement cela peut être un bon outil pour faire un revenu complémentaire à 50 ans.

Encore merci et bons investissement à tous !

Musia