Quelques informations sur mon profil : je viens d’avoir 26 ans, salaire annuel brut de 57k€ (consultant). J’ai une capacité d’épargne d’environ 1000 / 1200€ par mois. J’ai réussi à mettre de l’argent de côté grâce à l’alternance + 1,5 an de CDI en étant logé gratuitement.

Répartition actuelle de mon patrimoine :

Livrets : 10k

SCPI en AV : 10k (ouvert récemment - répartition : RemakeLive, Altixia Cadence XII, Epargne Pierre)

PEA : 88k (bourse direct, ouvert depuis 1 an environ) répartis de la manière suivante :

S&P500 (67%)

MSCI Europe (19%)

MSCI Emerging Asia (5%)

MSCI Water (4%)

MSCI Inde (5%)

Je suis plutôt satisfait de sa performance mais en comparant sur Finary vs un ETF MSCI World, je vois qu’il superforme mon portefeuille. J’ai bien peur que l’écart se creuse au fil des années… (ce placement étant sur des ETF capitalisant, à long terme).

→ Que me conseillez-vous ? Revendre mes parts pour investir plus classiquement sur un MSCI World (+ Emerging pour plus de diversification) ? Garder cette répartition en augmentant la part du S&P500 pour essayer d’égaliser / sur-performer le MSCI World ? Je souhaite tout de même avoir un portefeuille diversifié et ne pas all in 100% sur les US.

Preneur de vos avis - Merci beaucoup pour vos retours

Il n’y a pas que la rentabilité d’un actif à regarder, mais aussi sa volatilité, qui est un reflet de ses écarts à la moyenne et indirectement du risque pris. Malheureusement, il est possible que ton allocation ait non seulement un rendement inférieur, mais aussi une volatilité plus élevée que le MSCI world. Plutôt que de chercher à faire lieux à tout prix, pourquoi ne pas simplement acheter ta référence et vendre le reste?

Tu fais moins bien que le MSCI world, avec plus de lignes à gérér et donc plus de frais que si tu avais une seule ligne. Je crois que la question est vite répondu.

Comme l’a dit @Joe12 même à supposer que tu fasses mieux que le MSCI world (ce qui n’est déjà pas le cas), les frais plus élevés rendront certainement ton investissement moins rentables que lui.

Voici quelques réflexions et pistes d’amélioration pour optimiser ton portefeuille :

Performance vs Diversification :

Si ton objectif est de maximiser les rendements à long terme en minimisant l’écart avec le MSCI World, tu pourrais en effet simplifier en optant pour un ETF MSCI World, complété par un ETF émergent. Le MSCI World est bien diversifié géographiquement (même s’il reste majoritairement axé sur les US), et tu aurais une exposition mondiale de manière simple.

Une combinaison comme 80 % MSCI World et 20 % MSCI Emerging peut offrir une bonne diversification tout en s’alignant avec les rendements du MSCI World, tout en évitant une exposition 100 % sur les US.

Optimisation de la part US :

Une alternative pourrait être de conserver ton allocation actuelle mais en ajustant la part du S&P500 pour atteindre environ 75 % de ton PEA. Le S&P500 reste l’indice dominant au sein du MSCI World, ce qui devrait aider à atténuer les écarts de performance entre ton portefeuille et l’indice MSCI World.

Stratégie long terme et fiscalité :

Avec ton PEA, l’investissement en ETF est fiscalement intéressant si tu maintiens ton portefeuille longtemps. Dans ce cadre, le MSCI World capitalisant peut offrir un bon compromis, en te permettant d’éviter des opérations de vente et de rachat fréquentes qui pourraient réduire ton rendement net.

Compléter avec des thématiques :

Pour ajouter un peu plus de diversité sans augmenter la complexité de ton portefeuille, tes positions thématiques actuelles (eau, Inde) peuvent être conservées si elles représentent une portion mineure, par exemple 10-15 %. Tu pourrais aussi envisager une exposition faible sur des secteurs comme les technologies de l’information ou les énergies renouvelables, en tenant compte de ton profil de risque.

Si tu souhaites à la fois simplifier et performer comme le MSCI World, investir sur cet ETF et compléter avec un peu d’émergents pourrait être une approche judicieuse, sans besoin d’aller à 100 % US.

Attention avec l’interprétation de cette fonctionnalité on a déjà évoqué je crois ailleurs sur le forum mais ça ne prend pas en compte les additions et retraits je crois

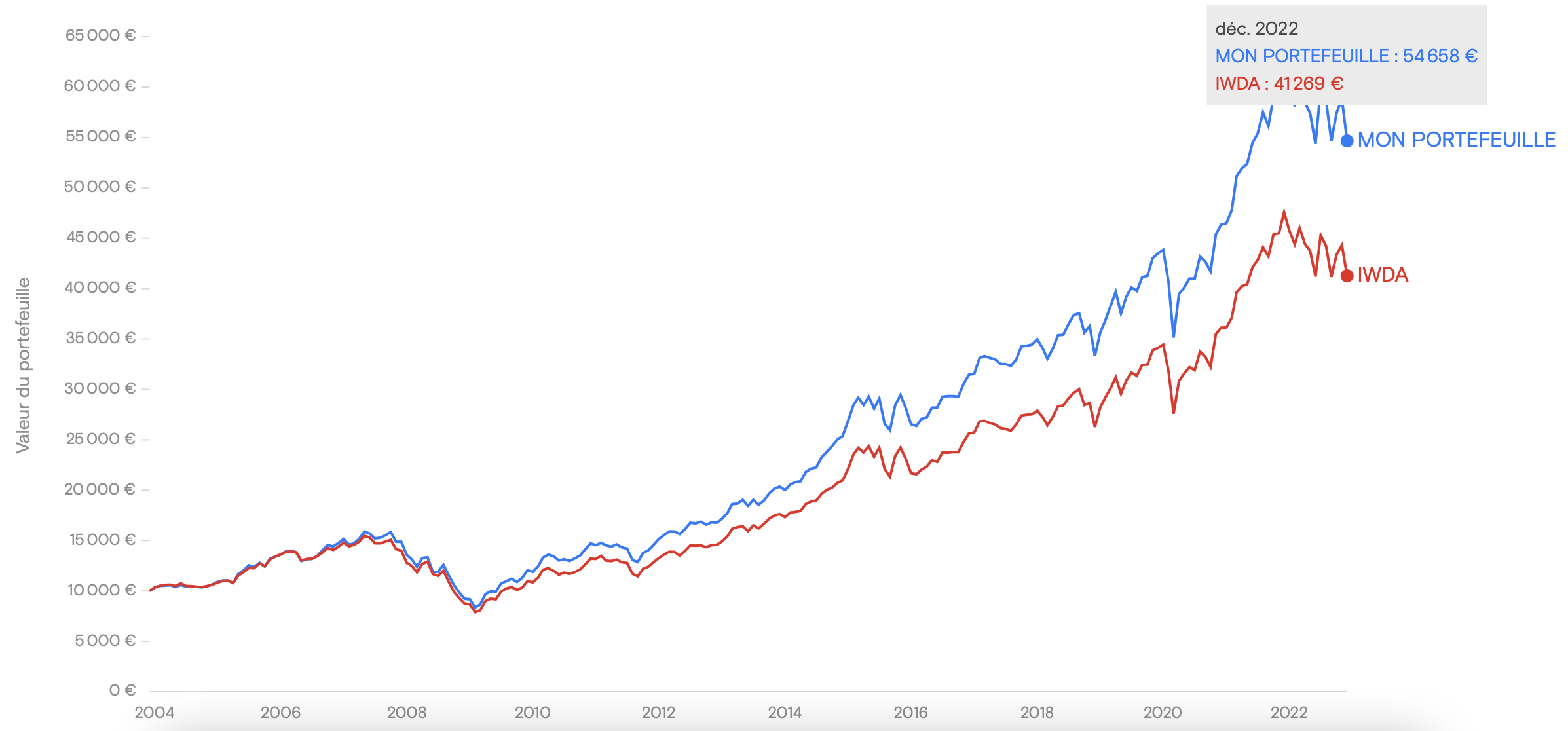

Merci à tous pour vos réponses. Je vous partage ce site qui permet de pouvoir comparer son portefeuille vs un indice. Etonnamment, le résultat est différent que sur Finary.

Voici un aperçu de mon portefeuille « cocktails d’ETF » VS le MSCI World - qui a l’air d’avoir un meilleur rendement que le MSCI World et qui a pour avantage de pouvoir faire varier son allocation US / EU / Emerging en fonction des opportunités de marché.

Hello, franchement prends cette indicateur avec des pincettes. C’est effectivement juste si tu compares en lump sum.

Mais ça ne prend pas en compte tes éventuelles ajouts ou retraits dans le temps. Tu dis que tu épargnes 1k/mois, je suppose donc que tu en alloues une partie à ton investissement boursier. Auquel cas ça fausse le comparatif avec un msi w qui va juste acheter le montant de ton actif total en D1 est mettre la performance.

Pour faire plus simple, si tu fais un Dca sur msci w, tu vas avoir une perf affichée sur finary bien moins importante que le benchmark du msci world. Ce qui est totalement absurde, tu comprends bien. Donc méfie toi, il est possible que tu surperf ton indice. Ou en tous cas que la sous performance soit moins importante.

De plus, je trouve ta répartition absolument pas idiote. Idem pondération us. OK ils tirent la bourse, mais pour combien de temps ? Certes en ce moment les us décollent et l’Europe stagne. Donc ton portefeuille est sûrement moins bon qu’un msci ou la part d’us est env 10% plus importante. Mais ça ne doit pas non plus être si éloigné que ça. Et à mon avis, ta volatilité doit être un peu moins importante. Peut être que ton R/R est même meilleur que un msci.

Attention tout de même aux frais.

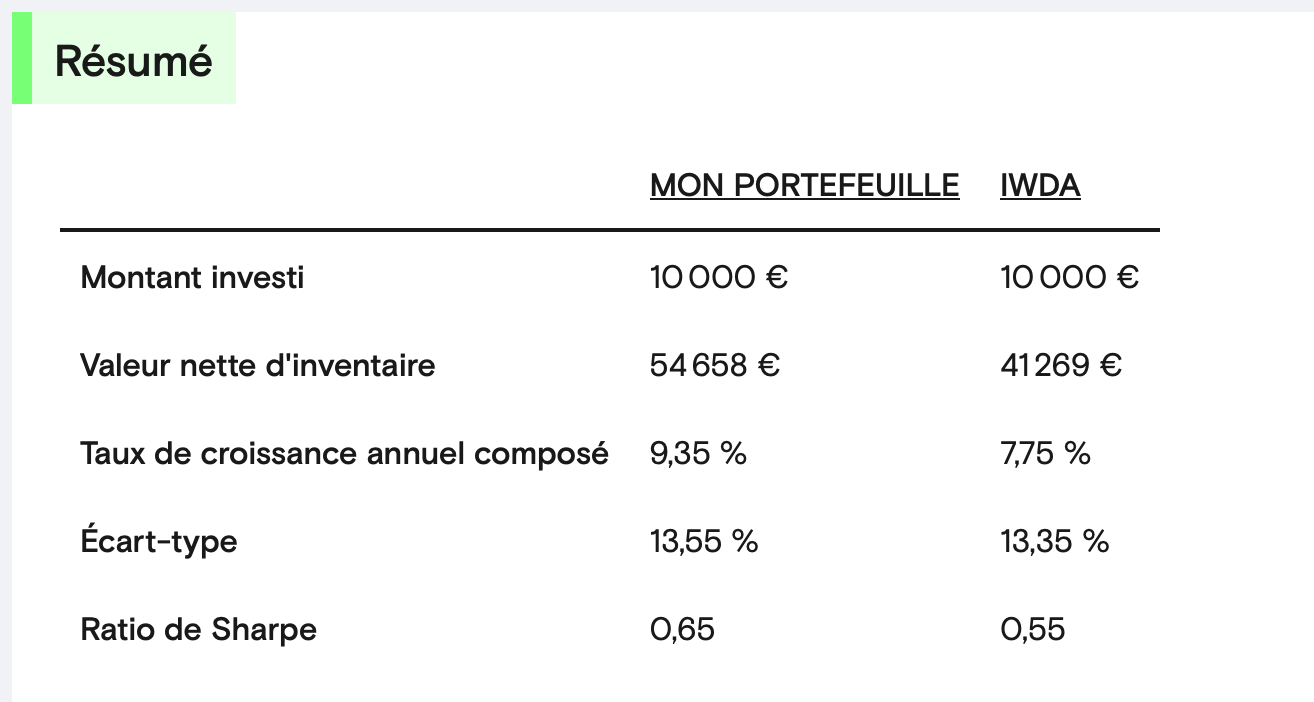

Salut je te conseille CURVO un site ou tu peux mettre tes portefeuilles et les comparer avec des indices de références et tu peux jouer avec les allocations pour voir l’évolution. C’est très sympa tu pourras notamment vérifier le ratio de sharpe, la volatilité de ton portefeuille, avec ça performance …

En espérant que ça t’aidera