Bonjour à tous.

Je suis nouvel utilisateur de Finary et pour tout dire relativement nouveau dans l’apprentissage de la finance.

Veuillez donc me pardonner si je dis des énormités ![]()

J’aimerai s’il vous plait vos avis et conseil sur la situation suivante :

J’ai mis en place il y a maintenant 5 ans un Pinel pour un bien situé à Toulouse d’une valeur de 200 000 euros.

Cela a été mis en place afin de gommer de l’impôt (environ 7500 par an à l’époque) et l’idée est d’en sortir au bout de 9 ans (je ne suis pas encore sur de ce que je ferai à ce moment là).

La question porte sur une assurance vie qui a été mise en place à l’époque, adossée à ce Pinel, censée servir de « receptacle » à la revente. (désolé si je n’ai pas les bons termes).

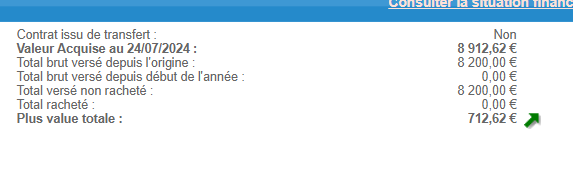

Cette assurance vie, c’est une R-co Objectif Dynamique (FR0013183308) souscris chez Cardif.

j’y ai mis un versement initial de 6000 euros (de mémoire) et un versement régulier durant 2 ans, de 200 euros par mois (que j’ai stoppé depuis 3 ans donc).

Et ce que je constate quand je me renseigne un peu ici, c’est que d’une part ça ne performe pas beaucoup et d’autre, les frais sont à 3% ![]()

Etant donné que j’aimerai me lancer un peu dans les ETF via un PEA, je me demande si il ne serait pas bon de tout simplement fermer cette assurance vie et profiter de ce qu’il y a dessus (environ 8000). Comme je ne sais pas exactement ce que « adossé au pinel » veut dire, je ne sais même pas si contractuellement j’ai le droit de faire ça.

Car si je comprends bien, lors de la vente de mon pinel, je vais me prendre un beau 3% de frais pour mettre ça sur ce suppport.

Bref, comme vous le voyez, je débute. Donc tout avis est bon à prendre.

Je vous remercie bien, et vous souhaite une bonne journée de canicule ![]()