nouveau ici et nouveau aussi dans l’investissement.

Jusqu’à maintenant, je me limitais à rembourser ma RP et mettre sur des livrets réglementés mais changement de boulot et de salaire et a 40 ans il est grand temps de prendre le sujet au corps pour 1/ l’avenir de mes enfants 2/ ma retraite

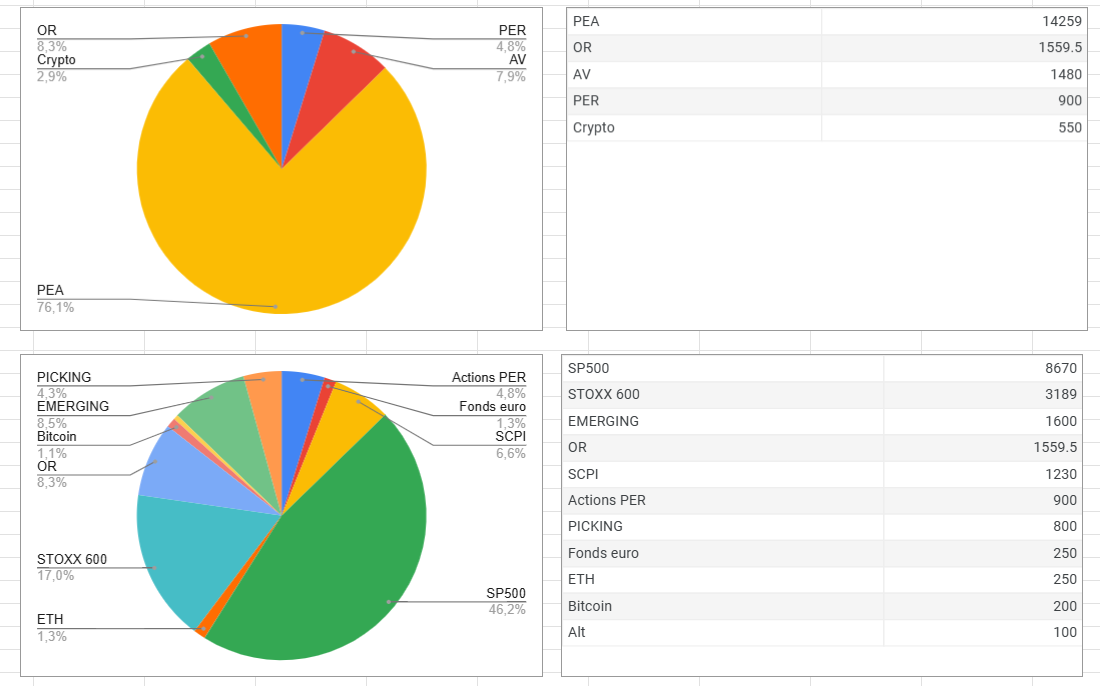

J’ai donc passé une bonne partie de mon temps depuis début janvier à me renseigner , documenter etc etc et j’ai attaqué mon plan d’action. Voici la répartition que j’ai commencé et prévu pour l’année 2025. J’ai cherché a ne pas mettre tous mes oeufs dans le meme panier. C’est peut etre trop mais bon.

J’aurai pas fait bcp mieux !

Si tu peux t’endetter prend davantage d’immo (parts de ScPi et/ou des résidences service étudiante en LMNP)

À 40ans, vaut mieux être investi à 100% que de conserver du fond euros. Je ne dirai pas pareil si t’avais 65 ans.

Je te trouve un peu ambitieux avec les marchés émergents, sachant qu’ils sous performent les indices mondiaux et les USA depuis toujours.

Enfin, au niveau crypto, je miserais que sur le Bitcoin.

Tu peux d’ores et déjà ouvrir des assurances vie pour tes Enfants pour qu’ils prennent date.

Rien que de s’occuper de tout ça de manière équilibrée, diversifiée et sur le long terme tout seul sans son banquier c’est que l’on a compris l’essentiel !

Franchement c’est propre, au delà c’est de la conviction.

Après une poche obligataire avec les taux actuels peut toujours être intéressante à avoir avec du bon rendement sur de l’entreprise high yield par exemple (en revendant un peu d’or par exemple?). Mais c’est purement subjectif.

Je ne comprends pas les gens qui ont à peine 20k d’actifs financiers et qui ont 1500e d’or. Encore moins quand tu as 500e à peine en crypto…et 1600e dans les marchés émergents.

Personne n’est devenu riche en achetant de l’or, et si le système financier s’effondre c’est pas 1500e d’or qui feront la différence.

Et les marchés émergents, si par miracle y en a un qui perce, il ne sera plus émergent et sera sorti de l’ETF… faut bien différencier l’économie d’un pays et les perfs de sa bourse locale car les deux ne sont pas liées.

Mais sinon l’intention est là et c’est déjà pas mal quand jusqu’à 40ans, l’investissement c’était la RP, c’est une excellente initiative de s’y mettre, vous êtes sur la bonne voie!

Hello,

Pas grand chose à dire, dans les grandes lignes c’est propre et maitrisé.

Peut-être que tu peux grouper certaines petites lignes pour simplifier et éviter d’avoir trop de petits montants ?

Du style basculer ETH+Alts en BTC et Emerging en S&P500. Demande-toi si une grosse hausse sur 200€ changerait grand-chose à ta perf globale.

je le prends absolument pas mal au contraire, tout avis est bon à prendre.

Pour les émergents, je fais effectivement la confusion ah ah. Je savais non plus que si un perce y a de grande chance qu’ils sort de l’ETF… ca change la donne. J’en ai pas encore pris mais c’était dans le prévisionnel. Je vais peut etre effectivement le faire sauter.

Pour l’or, ca doit etre un reflexe de mec qui a toujours eu peur d’investir ^^ mais oui je peux peut etre revoir le rapport crypto / or.

Les cypto alt et le picking c’est plus pour le « fun » et essayé. Je n’ai aucune ambition de rentabilité sur ces postes ^^

J’avais pas pensé a l’AV pour les enfants.

Ils ont actuellement des PEL qui trainent et qui sont alimentés tous les mois mais je comprends maintenant que au final je perds de l’argent la dessus (1.75% et 2.25%). A la base, c’etait pour leur offre un petit matelas pour leur etude sup. L’AV c’est adapté pour ca ? Sur quel support ? L’idée quand meme ici c’est de sécuriser cette argent au max…

Le temps devant eux étant leur atout principal.

Je prendrais tout ce que tu as mis sur livret A, PEL, tirelires pour leur ouvrir une bonne Assurance-Vie en ligne !

Pas de sécurisation genre fond euros, gestion conseillée, il faut être ultra offensif avec une gestion libre, ETF capitalisants, peu de frais comme d’hab pour booster la performance. J’ai panaché des ETF NASDAQ, SP500, MSCI WORLD pour mes 3 bouts de choux chez Lucya cardif (c’est l’assureur BNP PARIBAS = secure) via Assurancevie.com. Il faut aimer la paperasse mais ça se fait.

Pour info : Un capital de départ d’environ 5000 euros + 50 euros chaque mois en DCA. Je ne sais pas trop à partir de quel montant, on pourrait considérer que c’est de la donation détournée…

NB. Je sais que ce n’est pas recommandé mais j’ai mis un ETF NASDAQ effet de levier X2 mais bon je suis joueur et ça le fait job pour le moment.

Je réfléchis à modifier ma répartition après ces premiers mois (agités).

500€ / mois sur PEA avec une répartition 60% / 40% SP 500 /stooxx 600

75€ / mois sur mon PER

100€ / mois sur mon assurance vie (50/50 entre remake et fonds euro)

500€ / 4 mois en or

150€ / mois en crypto (70% BTC - ETH 30% Alt)

100 € / semaine sur des actions (cf ma liste de course)

Mon interrogation se porte sur ma liste de course. Je n’ai construite a partir de mes convictions mais je me demande si ca a un intérêts en plus des ETF et si les montants ont du sens…

Je pense que le stock picking n’est pas dénué d’intérêt, on aime bien rabacher que ETF > Action mais je ne suis pas forcemment de cet avis.

Je suis + dubitatif sur le DCA de 100€ sur 12 lignes par semaine, je trouve que l’intérêt des actions c’est justement d’essayer de battre le marché, et donc de faire un ou deux achat par semaine sur les lignes les plus intéressantes et pas d’acheter systématiquement toutes les positions dans toutes les conditions.

Je n’ai pas lu les posts précédents, mais je te déconseille le DCA sur des actions. Ce n’est pas du tout le même actif qu’un ETF en termes de volatilité et de concentration du risque.

Une action s’achète quand elle a 1) des fondamentaux solides 2) une tendance haussière 3) une zone de prix intéressante. Si ces 3 points ne sont pas respectés alors niet.

Et contrairement aux ETF il faut aussi avoir un objectif de revente.

Bref on rentre dans du trading, même si c’est du long terme. Ce n’est pas forcément très compliqué mais il faut avoir en tête que ce n’est pas du passif.

Honnêtement, à mon sens, quand on n’a pas un très très gros patrimoine, ni des connaissances pointues, la meilleure chose est de faire simple et de ne pas s’éparpiller avec des petites sommes, sur plein D’ETF, un peu de crypto, moult actions etc.

C’est bien d’être diversifié mais parfois on a tendance à vouloir en faire trop.

Idem le stock picking, attention, on peut quand même y laisser des plumes.

Je vois que tu parles de remake live en AV. Tu as quoi comme AV ?

Oui je comprends la remarque. Après c’est peut etre un défaut, mais j’ai envie d’etre malgré tout un peu plus acteur sur mes investissements quitte à prendre des risques et essuyer des pertes. Faire all in sur un msci world ne m’intéresse pas.

Je concède que je suis parti un peu trop loin, je note la remarque sur le DCA qui a moins de sens en stock picking. Après j’ai un peu plus de mal a comprendre le souci d’être diversifier, d’avoir 5% d’or par ex, de ne pas vouloir que faire un DCA passif sur un etf, juste parce qu’on a pas 10k par mois à inverstir.

Hello,

Pour remake live, oublie si tu n’as pas de versement programmé dessus, on ne peut plus ni verser ni arbitrer sur cette SCPI sur Spirit 2.

L’idée n’est pas forcément de se borner à du DCA sur 1 ETF non plus. L’important au final, c’est que cela soit financièrement un peu rentable quand même. Plus tu as de placements différents, de lignes multiples, plus c’est long et complexe à suivre et à gérer. Le stock-picking, ça prend du temps. Et si tu ne suis plus trop au fil du temps, pas certain que cela soit très rentable au final.

Je pense que la taille du patrimoine a quand-même dans une certaine mesure une importance dans les choix d’investissement. Je vivrais mieux de perdre 30% de 6M que de 100k, et de la même façon avoir 10% de son patrimoine sur 10 SCPI, ça peut-être intéressant sur 6M mais sur 100k c’est s’embêter et passer du temps pour un truc pas fou à la fin (j’exagère un peu le trait bien sûr avec cet exemple).

Je pense qu’il faut que tu te poses la question : qu’est ce qui t’attire dans le stockpicking ?

Ca ne t’apportera pas de diversification supplémentaire, tu en as déjà une très bonne avec ton or, SCPI, fonds euro et BTC. Au contraire les actions concentrent le risque.

Ca ne répond pas à tes critères de passivité, il faut regarder un minimum les cours des valeurs qui t’intéressent.

Il y a de grandes chances que ça ne t’apporte pas de performance additionnelle par rapport à tes ETF.

Donc soit c’est une envie de « mettre les mains dans le cambouis » parce que les ETF c’est chiant, et dans ce cas fais le intelligemment : alloue-y un petit % de ton patrimoine, par exemple en alimentant un CTO tous les mois sans forcément acheter automatiquement, analyse les graphes des actions qui t’intéressent, repère des zones d’entrée et attends le bon moment.

Soit c’est une envie de diversification ou de performance et dans ce cas je te le déconseillerais.