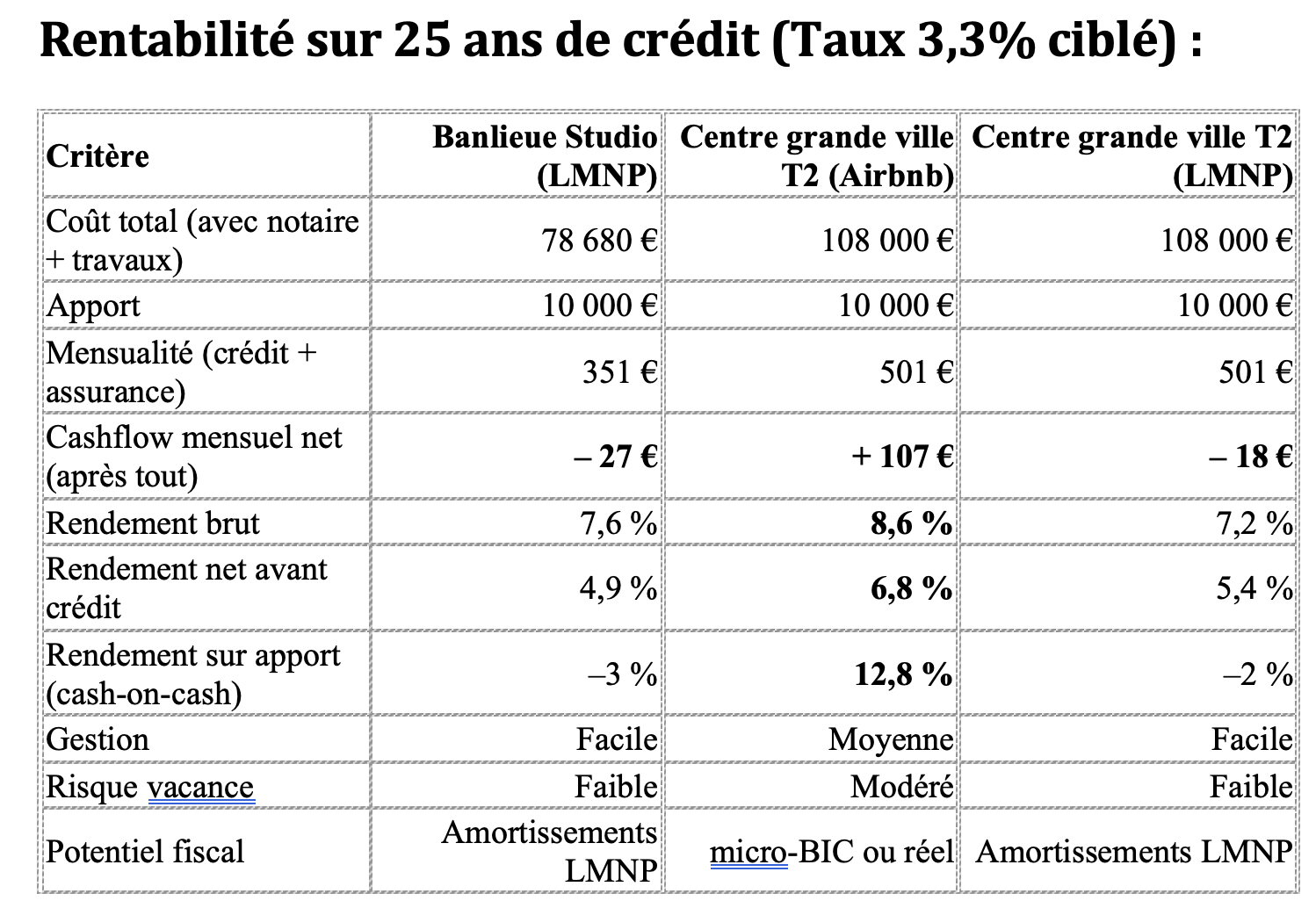

Sur le papier, si mes calculs sont bons le logement dans la grande ville reste le plus intéressant mais avec les lois impactant la location Airbnb je ne sais pas si cela reste un investissement d’avenir. Pour ce qui est du LMNP, les deux achats sont en cash-flow négatifsmais cela reste un parie moins risqué pour se lancer dans l’immobilier.

Quand pensez-vous?

En vous remerciant par avance de votre avis et votre temps

Il me semble que « la question elle est vite répondue », il faut prendre le centre ville.

Polyvalence de l’exploitation

Cash flow / rendements identiques

Refais une simulation avec une hypothèse de baisse des taux de 1% soit 2,3% qui pourrait arriver dans les 5 prochaines années.

Vu que tu empruntes plus sur le deuxième bien, ton gain devrait être plus fort.

De plus, les biens situés en centre ville ont tendance à monter avant les autres pendant les périodes de hausse immobilière.

Aussi je connais des villes (moyennes) où le centre ville est mort et les gens habitent en périphérie. Je pense que ce sont les villes où il n’y a pas de transports en commun type métro.

Tu indiques grande ville donc normalement tu n’es pas dans ce cas, et les centre ville sont plus valorisés (emploi, transport en commun, écoles, gares…)

Je ne suis pas sûr que j’envisagerais une baisse des taux de 1 point d’ici 5 ans, même si je nous la souhaite à tous dans la communauté des investisseurs immo !

Si tu n’as pas une université ou une école supérieure quelconque à l’immédiate proximité de ton studio de banlieue, le T2 de centre ville est peut-être plus secure effectivement.

Par contre méfiance sur les Airbnb, outre la loi tu as aussi tout ce qui est usure prématurée qui peut changer la tête du cash flow

Toutes les options semblent bonnes !

As tu fait le test avec des fausses annonces pour voir la demande locative?

Le cash flow négatif est minime donc à priori le banquier va aimer et pourra envisager de te prêter de nouveau pour une prochaine opération. Si tu veux être certain, tu peux aussi augmenter l’apport légèrement pour tomber dans du cash Flow positif.

Pour le taux d’emprunt as tu fait jouer la concurrence, j’avais demandé à ma banque il y a deux mois et on me proposait 3.15% et un courtier m’avait même dit que 3% était jouable chez crédit agricole ou crédit mutuel il me semble.

Merci pour vos retours et conseils!

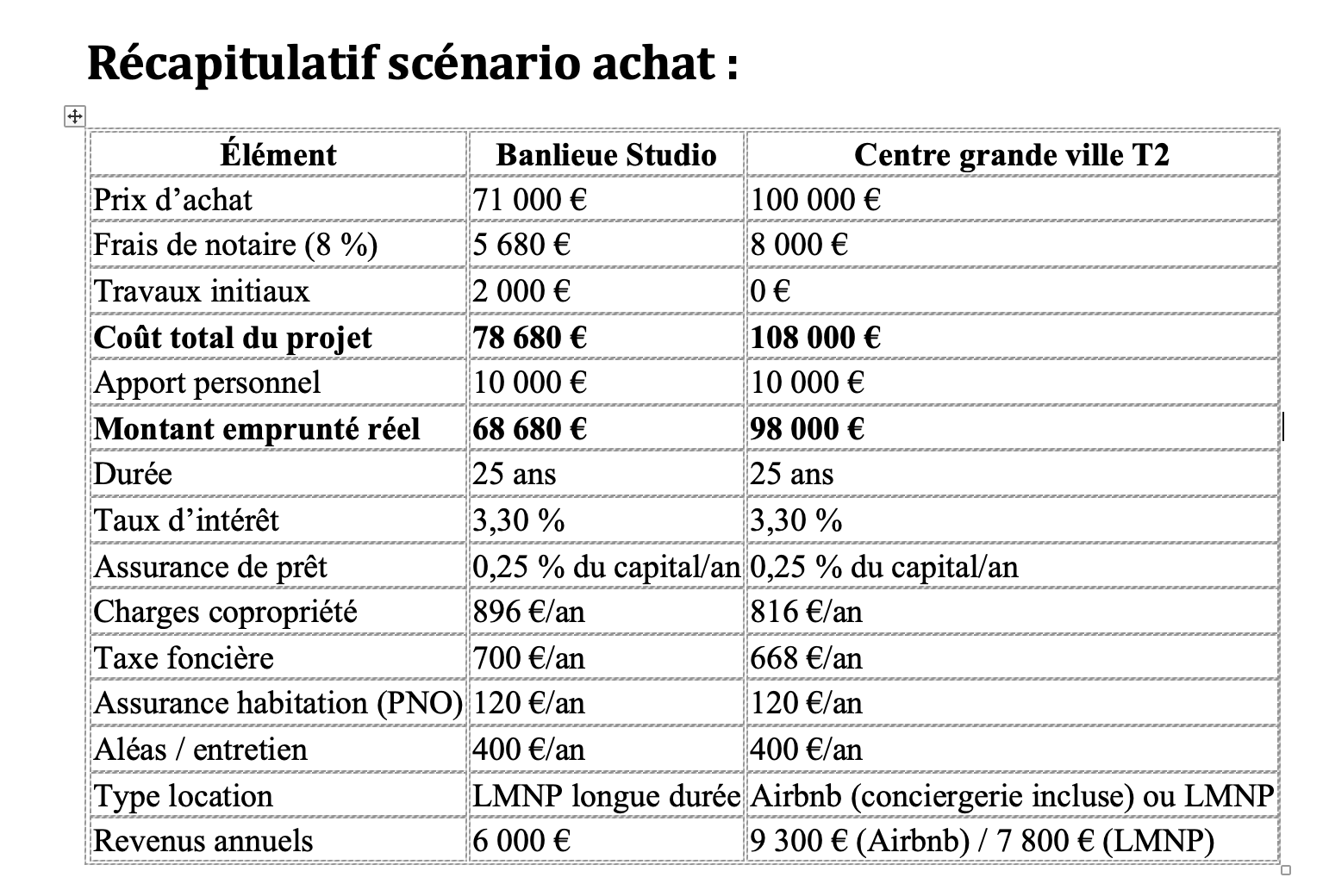

En effet @Chokol8 sur le papier je pense aussi que l’appartement en centre ville reste la meilleure option. J’espère simplement que les lois Airbnb ne vont pas diminuer les avantages que permettent ce type de location. Ce que je n’ai pas précisé c’est que 108000 € reste le prix espéré, actuellement avec frais de notaire si le prix de l’annonce ne bouge pas je serais plus vers 115000€.

Evidemment, si les taux baissent ce sera le bienvenue. Cependant le climat politique actuel n’annonce pas forcément une évolution de la note de la France et donc de baisse de taux d’intérêt.

@Thomas106 Oui en effet, le risque d’usure est présent, je ne serais également pas juste à côté du bien ( 1h de route), si un ballon d’eau chaude ou convecteur pète cela pourrait être problématique.

@TomTom75 Non je n’ai pas fais l’exercice de fausse annonce, j’ai cependant sondé les agents immobiliers et regardé le tensiomètre sur LocService, la demande semble assez forte :

A ta place je tenterai la fausse annonce avec un prix cible de location plus élevé pour voir quel est le prix maximum en location meublée que tu peux demander

Je pourrais en effet faire l’essai si je le passe direct en LMNP, même en passant le loyer mensuel 100€ plus chère l’Airbnb resterait plus sympa (sous réserve qu’il y ai à peu près autant de nuits réservées que le CA du propriétaire actuel). Merci de ton conseil

Merci Rewol, j’ai vu que ce n’était pas obligatoire mais grandement conseillé. Est-ce que l’intérêt d’après toi serait de déduire ses frais d’une plus value? Au delà de gagner du temps et éviter toute erreur.

Je détecte un petit problème là.

T’es en train de tergiverser et regarder des annonces. Il faut que tu ailles visiter au plus vite.

En immobilier, il faut passer à l’action, il faut visiter.

Ensuite, t’es en train de me dire que tu dois faire 6% de baisse de prix. C’est rien ça !

Il y a quelques mois je surveillais un bien immobilier, il était à 350k€, j’ai demandé à mon associé d’aller le visiter et celui-ci a refusé.

2 mois plus tard le prix est descendu de 100k€ pour atteindre 250k€, et l’annonce est restée en ligne 10 jours.

C’était trop tard pour agir.

Quand un bien est une bonne affaire ça part tout de suite.

Donc va le voir, si ca se trouve tu vas trouver des défauts, puis négocie.

On est dans un marché d’acheteurs.

Si ta négociation a foiré mais que le prix baisse dans 2 mois, tu fais l’offre directement.

Comme j’ai mis dans mon premier message, j’ai déjà effectué la visite de ce bien. Je sais aussi qu’il a baissé son prix il y a moins de 2 semaines de 16k€ car il n’avait pas de retour.

Avec les visites qu’il fait maintenant, je le vois mal accepter une offre à 90000€ ou même moins. Je répète que cet appart est quasi clé en main, j’ai très peu de travaux à refaire à par un coup de peinture, un angle en placo et changer un convecteur.

Comme tu dis, une bonne affaire ça part vite. Faut que je sois suffisamment cohérent pour que je puisse reporter le marché. Je peux peut être proposer moins que prévu mais surement pas 15 points.

Ensuite j’ai pas vu tes revenus, ou ta situation mais tu peux faire sauter la clause d’obtention de prêt.

Tu mets 5k€ en caution chez le notaire, ca sera ta perte maximale, tu la négocies ou tu mets moins.

S’il s’agit de passer de 115k€ à 108k€ le vendeur va accepter.

Et sinon, t’as quoi à prendre ?

Et t’as des renseignements sur la situation du vendeur ?

Bref c’est une négo.

Tu fais très bien les simulations de scénarios mais pour la négociation c’est pas top.

L’année dernière j’ai une négo qui s’est étalée sur 6 mois, cette année aussi ça fait 6 mois sur un autre bien. Des biens compliqués certes.

Et un achat cet année à -34% du prix d’affichage alors que ce prix d’affichage était pas mal (bien compliqué aussi)

L’agent immobilier doit aller porter ton offre et la défendre.

C’est pas légalement obligatoire, mais ceux qui le font seuls y passe des heures et commettent des erreurs. A chaque fois. Et à la fin, (par exemple pour un calcul de plus-value, qui doit obligatoirement être fait par un comptable, celui-ci demandera de tout recalculer depuis l’origine). Donc c’est vraiment pas un bon calcul de s’en passer. Surtout que ça coûte 300 balles et qu’ils t’aident à bien arbitrer le traitement des frais d’acquisition (pour certains en tous cas).

Les frais de compta sont déductibles des revenus locatifs, mais pas d’impact sur la plus-value.

Bonjour Choko, un peu rude mais tes conseils sont précieux donc je te remercie. Je vais en effet y aller au culot, en poussant différents arguments concrets. Dans tous les cas, l’agent se gave sur les honoraires (8.5%) donc je ne vais pas le louper. Je ne savais pas qu’on pouvait supprimer la clause d’obtention de prêt donc c’est bon à savoir en tant que débutant ! Pour le vendeur, il vends pour un nouveau projet immo du même type en plus grand (j’ai vu dans ses revenus qu’un de ses biens lui rapportait bien plus, il doit être sur cette même perspective). Après l’agent est habitué du vendeur, ce n’est pas leurs premières opé. Il aurait du vendre en off market à 116k il y a 2 mois soit disant mais ça à capoté (divorce). Bref, je lui fais une offre bien huilée à la baisse et je vous tiens au courant des évènements. Bonne journée

C’est super que tu passes à l’action, par contre fait bien ton business plan et choisis bien ton prix, etc.

Tu n’as rien a perdre.

Je ne mets jamais cette clause dans mes offres, et je mets en avant cela.

Par contre, je valorise ce risque.

Dans mon cas particulier, j’ai beaucoup de liquidités donc je le fait avec un filet. Mais pour toi qui ne veut mettre que 10% d’apport tu es sans filet.

Je souhaite donc te rappeler le risque de perte.

Maintenant si tu abordes cela de manière mathématique, tu vas mesurer un ratio perte/gain.

Si tu risques 10k€ de perte, ce n’est pas pour faire une négociation de 7k€ de gains.

Évidemment tu l’as compris, mettre moins d’argent en garantie et négocier un discount plus fort.

Par exemple, 5k€ à verser lors du compromis et tu fais baisser l’achat de 15k€ pour atteindre 100k€.

Tu peux voir aussi avec ta famille s’ils peuvent venir à la rescousse en cas de coup dur (la banque t’accorde le prêt et demande plus d’apport).

Et ça je ne le fait jamais, mais il faut faire en sorte que la période pendant laquelle tu vas chercher ton prêt soit plus longue. Je ne maitrise pas cet aspect car jusqu’à présent j’achète toujours cash et je demande les prêts ensuite. Mais tu as compris, il faut que tu puisses aller voir les banques sereinement, choisir la meilleure offre ou te laisser le temps de te retourner lorsqu’une ou deux ou trois banques te disent non.

Bonjour,

Je reviens avec du nouveau !

J’ai fais une propal d’achat à 95000€ qui a été refusée pour une contre propal de 98000€ (merci @chokol8). J’ai évidemment indiqué mon souhait de réflection pour proposer une nouvelle offre à l’avenir.

Ma contrainte actuelle reste les propositions des banques : je n’arrive pas à avoir de taux sur 25 ans, ce qui change forcément mon cash flow.

Pour l’instant meilleure offre : 3,30% annuel + 0,16% assurance + 2000€ frais de dossier et garantie (hors renégociation).

J’ai contacté un courtier pour obtenir de meilleures conditions, mais même lui m’a indiqué qu’il n’y avait peu de chance pour obtenir un prêt sur 25 ans.

En tous cas, cela démontre bien ce que je disais. Les prix d’affichage ne sont pas les prix réels.

Je n’ai pas trop compris quel était le prix de présentation du vendeur au départ, je crois que c’est 116k alors que tu voulais te positionner à 108k soit un discount de 15% ou 9%

As-tu fais une offre sans clause suspensive de crédit ?

Je ne peux pas faire l’analyse avec toi, mais je ne pense pas que tu devrais baser ta stratégie sur le cash flow.

Déjà regarde ce qu’on te propose en termes de différé et d’indemnités de remboursement anticipé.

Je pense que dans les 20 prochaines années, tu auras de grandes chances d’avoir une fenêtre de tir pour renégocier ton crédit.

Lorsque tu prends un crédit plus court, tu rembourses plus vite le capital et du as un peu moins (en somme totale) d’intérêts d’emprunts. Mais mensuellement, tu as peut être plus d’intérêts d’emprunts à payer, ces intérêts sont déductibles en LMNP si je ne me trompe pas.

Mets tout ca sous excel et regarde ce que excel te dit.

95k€ et 98k€ pour moi c’est la même chose. Si ca passe à 95k€ c’est que ton business plan passe à peu près à 98k€.

Dans ce cas, tu peux leur dire que tu fais un effort pour clôturer le deal à 97k€, et rassurer le vendeur et l’agent que la vente va aller jusqu’au bout et rapidement.