Je viens de souscrire à une assurance vie via Oradéa Vie et, en la connectant sur Finary, j’ai constaté des frais exorbitants qui m’inquiètent un peu. J’y ai placé la moitié de mes économies, soit 70K, et environ 40K en investissement hebdomadaire dans plusieurs ETF à très faible frais.

Mon conseiller financier m’a recommandé de privilégier l’assurance vie plutôt que les ETF, en arguant que tous les actifs sont actuellement en all time high, ce qui n’est pas le meilleur moment pour entrer en bourse. Il m’a annoncé un rendement potentiel de 6 à 8% et un avantage fiscal intéressant avec l’assurance vie.

Cependant, j’ai du mal à croire qu’avec des frais aussi élevés, l’assurance vie pourra vraiment performer correctement à long terme. Est-ce normal d’avoir autant de frais aussi élevés sur une assurance vie ? Je me demande donc s’il ne serait pas plus judicieux d’investir mon capital entier dans les ETF, malgré la flat tax.

Pour info, je suis célibataire, sans enfants, et je suis assez mobile en Europe (je travaille dans la tech).

J’attends avec impatience vos retours et conseils sur ma situation !

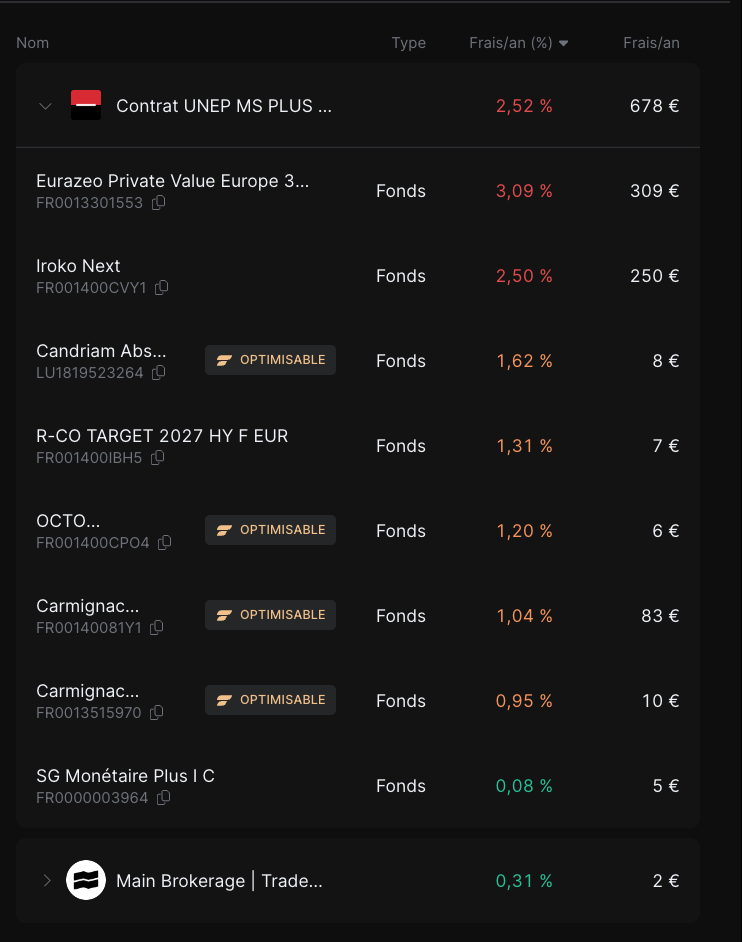

il faut ajouter en + les frais de l’AV que finary ne peut pas voir. Finary ne montre que les frais internes des fonds.

Un petit tour sur le site indique :

|Frais sur versement |5% maximum|

|Frais de gestion (annuels)|> Tous supports hors SCPI : 0,991%

Supports SCPI : 1,193%|

|Frais d’arbitrages|1% (+0,50% sur support immobilier hors SCPI)|

J’ai lu AV appartenant à la SG et je me suis arrêtée là. J’en viens et c’est hallucinant comment c’est le mille feuille de frais pour des performances médiocres

Regarde sur le site de avenue des investisseurs (ou autre) pour te former sur la base

une AV ou un CTO est un « contenant »,

unETF est un type de contenu que tu peux prendre dans une AV, PEA ou CTO

Ton horizon et but de placement c’est quoi?

Franchement là à part faire des rétro comm à ton « conseiller « SG….

Courage on est plus ou moins tous passés par là au début

Merci pour ta réponse ! J’ai bien senti l’arnaque en voyant les frais de toutes parts ! Heureusement, je suis encore dans les 30 jours de rétractation, donc je vais exercer mon droit immédiatement.

Mon objectif est de générer environ 7-10% d’intérêt par an sans faire de stock picking, en investissant de manière hebdomadaire et en laissant fructifier mes actifs. À terme, je vise à constituer un capital suffisant pour financer ma retraite et éventuellement générer 2500-3000€ de revenus passifs par mois. Je souhaite aussi assurer l’avenir de mes futurs enfants (même si je n’en suis pas encore là).

J’ai une capacité d’investissement importante (110K de capital si je récupère mes 70K de l’AV) et entre 1500 et 3500 € à investir par mois. J’ai mis en place un DCA hebdomadaire sur des ETF à faibles frais (<0,35%).

Tu vises du long terme et ne veux pas faire du stock picking.

Au vu de cet objectif, ton conseiller te recommande de timer le marché (ce dont il est évidemment incapable sinon il serait sur un yacht ou en prison pour délit d’initié, et pas CGP à la petite semaine) et il t’ouvre une assurance-vie plutôt qu’un PEA (donc une enveloppe inadaptée vu que les deux permettent d’investir dans des fonds indiciels généralistes, l’AV coûtant cependant plus cher en frais pour un traitement fiscal pas meilleur).

Tant qu’à faire, il t’ouvre un contrat à un niveau de frais parfaitement exorbitant.

J’ai bon ?

Si oui je t’invite à fermer ton AV, virer ton CGP et lui transmettre mes inimitiés au passage.

Je suis totalement d’accord avec toi : la stratégie d’assurance-vie avec les frais associés n’est absolument pas adaptée.

Pour être honnête, il m’a proposé le PEA, mais comme je quitte la France pour au moins deux ans sans être sûr de revenir (je suis cadre commercial dans la tech et je peux souvent déménager d’un pays à l’autre pour des opportunités intéressantes en termes de salaire et d’expérience), j’ai préféré ne pas l’ouvrir et opter pour la flexibilité d’un compte-titres. De plus, étant Belge, je sais que nous ne sommes pas taxés sur les plus-values là-bas donc j’ai toujours l’option d’y revenir pour solder mes actifs.

J’ai envoyé un email et une lettre recommandée pour annuler mon assurance vie. Que me conseilles-tu de faire avec les 70 000 € ? J’avais pensé utiliser 25% du montant en crypto DCA et laisser le reste sur Trade Republic à 3,75 % d’intérêt afin d’utiliser ce capital comme réserve pour faire des lump sum lorsque le marché sera en baisse (>15% de baisse).

À vérifier mais le PEA ne ferme pas à l’expatriation je crois. Tu peux regarder avenue des investisseurs pour comparer cto et pea mais la plupart des fils du forums avec une grosse somme à allouer pour du long terme font:

PEA/ ETF world. Soit all in. Soit une partie en all in et le reste en fonds obligataires que tu revends dans ton PEA pour faire un dca sur l’été

Éventuellement une AV en livre pour y loger du fonds euros si tu veux sécuriser une partie

Voir mon message avec le fonds oblig sur PEA (ou CTO)

Mais attention à ne pas vouloir timer le marché. Y’a des posts sur ce forum ou les gens n’ont rien investi depuis des mois et des mois juste pq ils attendent une baisse

Arrête d’essayer de timer le marché. Fais juste ta lump sum ou ton DCA. Tu n’as aucune idée de quand une baisse de 15% finira par survenir, ni de si ce sera rentable d’avoir attendu jusque là pour investir.

@Amelie4 la question du PEA et de l’expatriation est un peu compliquée. Pour résumer, la loi n’est pas claire sur la question de savoir si un PEA doit être fermé quand on cesse d’être résident fiscal français. Par contre les contrats de PEA prévoient souvent une clause sur le sujet. Donc le mieux est juste de la vérifier et de s’y tenir.

Je ne vois pas l’intérêt de l’AV si Mounir compte (potentiellement) s’expatrier. Il va payer des frais pour un avantage fiscal incertain et sera limité par les contraintes du support. Autant juste ouvrir un compte à terme ou prendre du fonds monétaire en CTO si ses livrets réglementés sont déjà pleins.