Bonjour @Nono13,

Ca ne fait pas longtemps, 1 an à peu près. Donc ma perf ne voudra pas dire grand chose (j’ai commencé à investir en bourse avec le Covid, et j’ai démarré par du stock picking, que j’ai fini par abandonner l’année dernière pour du 100% ETF).

Mais tu peux backtester en utilisant ce site: Backtesting for the European index investor

(j’en avais fait un ici: Liste des meilleurs ETF PEA 2023 - #18 par Simon)

Comme expliqué, j’ai choisi cette répartition d’après une vidéo de X. Delmas. Il suggérait trois types de portefeuilles ETF (en précisant qu’on pouvait bien sur ajuster les répartitions):

- 100% MSCI world (simple mais pas d’exposition aux marchés émergents)

- 80%/90% MSCI world + 10%/20% Emerging markets (bon équilibre)

- 50% S&P500 + 35% Europe + 15% Emerging markets (frais réduits, mais plus complexe à gérer)

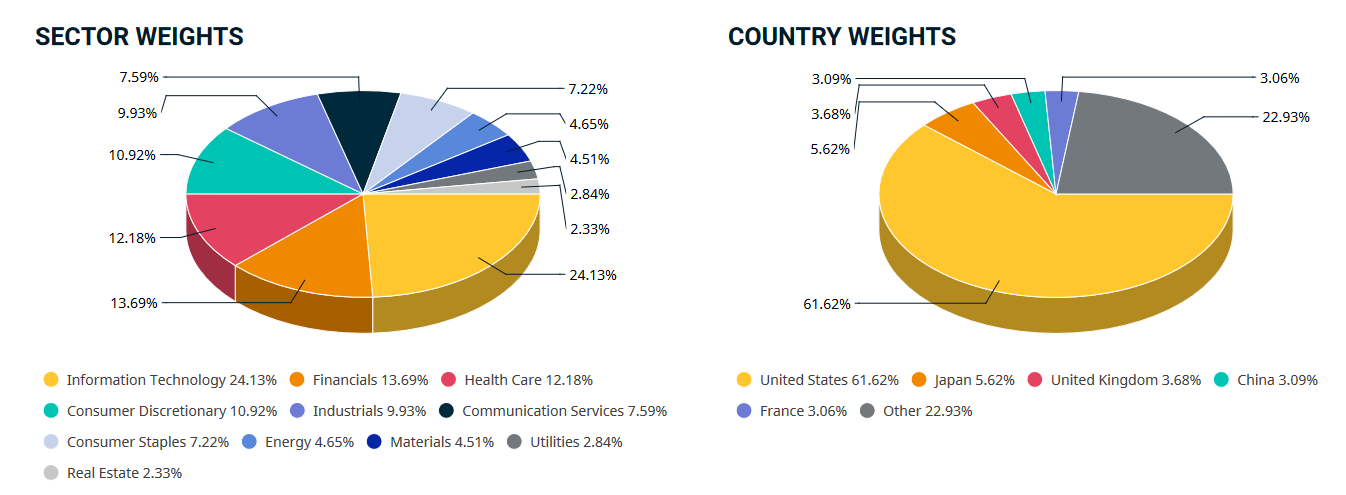

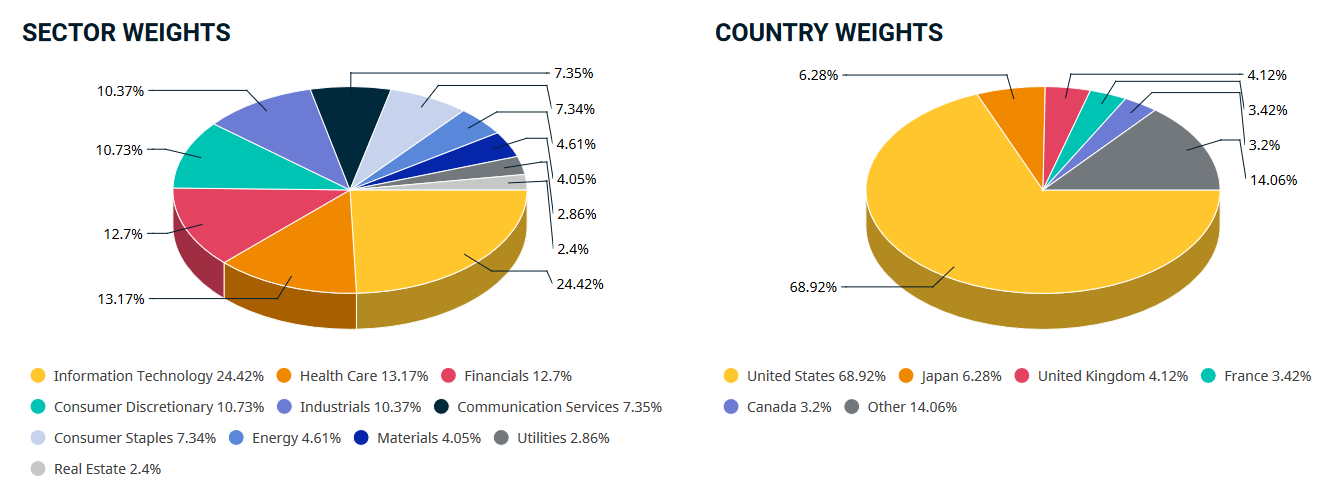

50% US, ça me convient bien, c’est un feeling personnel, plus que quelque-chose de vraiment rationnel. Mais si on veut reproduire l’indice MSCI world, il faudrait plutôt en mettre 70%, et avoir du Japon en effet:

Edit:

J’en profite pour rajouter l’indice ACWI, qui comprend les marchés émergents: