Bonjour,

Joris, 26 ans, très intéressé par le monde de la finance depuis peu.

Il y a 3 ans, lorsque je n’y comprenais pas grand-chose, j’ai ouvert une première assurance-vie chez Yomoni en gestion pilotée. Depuis, j’ai pris en main mon épargne et j’investis surtout en DCA sur PEA. Je viens d’ouvrir une seconde assurance-vie, cette fois en gestion libre, chez Linxea.

Aujourd’hui, mes principaux investissements sont :

-

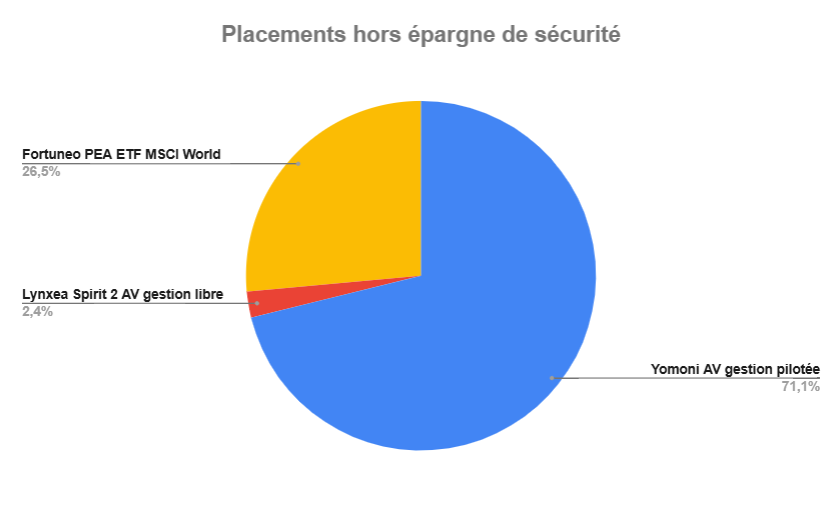

Assurance-vie Yomoni en gestion pilotée : 70 % d’actions et 30 % d’obligations, exposition 60 % USA + 25 % pays émergents + 4 % Europe.

-

PEA Fortuneo : ETF Amundi PEA Monde (MSCI World), 100 % actions, exposition 75 % USA + 16 % Europe + 8 % pays émergents.

-

Assurance-vie Linxea Spirit 2 très récemment ouverte : allocation à définir.

Je sollicite votre aide pour les deux points suivants :

1) Conserver mon contrat Yomoni ou tout basculer chez Linxea ?

Mon AV Yomoni a 3 ans d’ancienneté, et représente 71 % de mon épargne hors matelas de sécurité. Elle est globalement bonne et concurrentielle mais présente des frais de gestion pilotée dont je pourrais me passer aujourd’hui.

D’après mes calculs, son taux de rendement interne sur les 3 dernières années serait de +7,5 % net, pas mal, mais moins que le rendement annualisé sur la même période de +8,9 % brut pour un simple ETF MSCI World.

J’ai récemment ouvert une seconde assurance-vie, en gestion libre, chez Linxea (Spirit 2).

Aujourd’hui, j’hésite entre basculer mes € de Yomoni vers Linxea pour économiser des frais, ou utiliser Linxea en complément de Yomoni pour booster mes investissements.

Pour rappel, les frais des deux AV sont :

-

Linxea Spirit 2 en gestion libre = frais de gestion UC 0,50 % + frais d’achat ETF environ 0,25 %. Total de 0,75 %.

-

Yomoni profil 8 en gestion pilotée = frais de gestion pilotée 0,70 % + frais de gestion UC 0,50 % + frais d’achat ETF environ 0,30 %. Total de 1,6 % max.

2) Quelle allocation chez Linxea, risque de surexposition inutile aux US ?

J’aimerais conserver sur AV une répartition 70 % actions et 30 % obligations pour stabiliser la volatilité en cas de besoin de liquidités à moyen-long terme.

En conservant aujourd’hui l’AV Yomoni exposée à 60 % aux US + PEA ETF MSCI World exposé à 75% aux US, j’ai déjà une grosse exposition américaine qui ne m’inquiète pas (ma conviction : les US resteront la locomotive de l’économie mondiale) mais il y a certainement des doublons de grandes entreprises et un moyen d’optimiser tout ça.

De plus, chez Linxea Spirit 2, si j’y bascule ou non les liquidités de Yomoni, dans quels ETF puis-je investir pour booster mon épargne ? Le SP500, plus diversifié que le Nasdaq100 ? Est-ce utile ou existe-t-il une meilleure alternative ?

- J’ai vraiment besoin de conseils pour optimiser ma stratégie à long terme. Prendre des risques ne me dérange pas du tout, compte tenu de mon horizon d’investissement (>30 ans), du non-besoin des € placés, et de ma situation pro/perso.

Un très grand merci d’avance !