Salut tout le monde,

Je suis nouveau ici, mais ça fait un moment que je réfléchis à me lancer sérieusement dans la finance.

Situation :

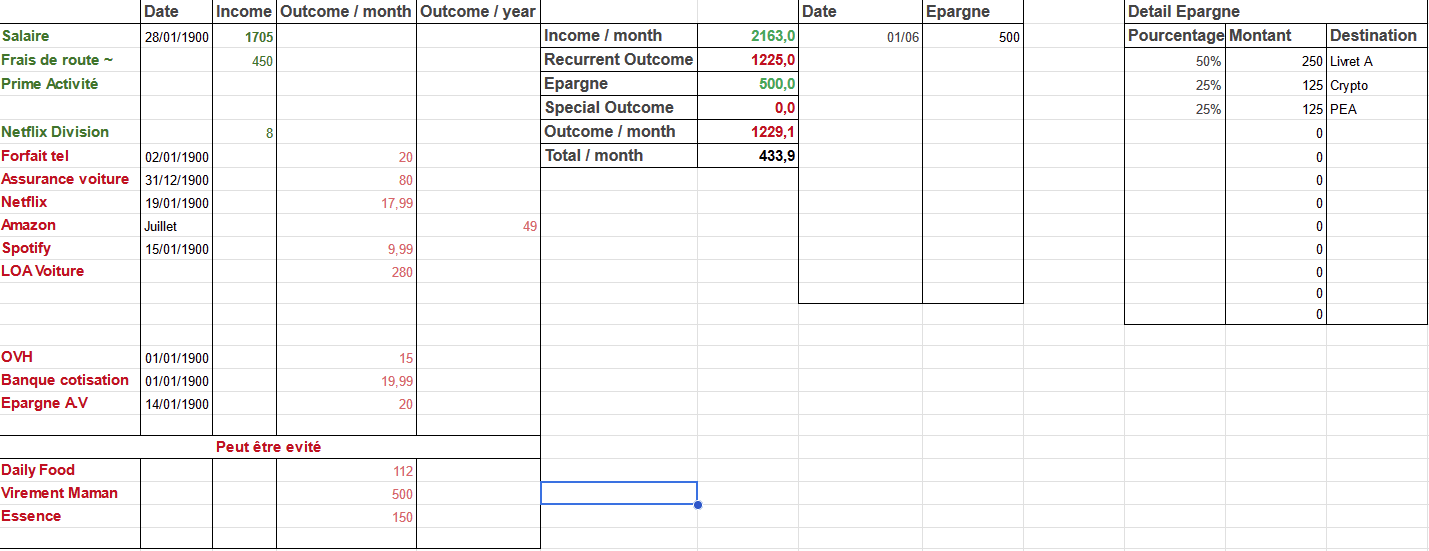

J’ai 23 ans, je vis chez mes parents et je viens de signer mon premier CDI qui commence en septembre. Je suis développeur web junior et j’ai signé pour 2323 € brut/mois, ce qui me fait environ 1742 € net (statut cadre / 39h) ⇒ 1705 € après impôt. Mon entreprise me paie les frais de route qui devraient s’élever à environ 450 €/mois, et nous bénéficions de la prime de participation ainsi que d’autres primes.

Objectif :

J’aimerais être indépendant/rentier le plus rapidement possible sans me priver de rien.

Plan :

Je devrais donc gagner environ 2100 € par mois.

Mon but serait d’investir au moins 500€ par mois (voire plus si possible).

Dans un premier temps, je voudrais mettre de côté sur un livret (~3 mois de dépenses), puis me lancer dans un PEA et maximiser les dividendes pour le remplir.

À long terme, j’aimerais beaucoup investir davantage dans l’immobilier (SCPI ou SCI).

Questions :

- D’après vous, est-ce un bon plan ou devrais-je essayer de diversifier davantage ?

- Pour mes primes, vaut-il mieux que je les laisse sur le livret interépargne entreprise (Natixis) ou que je les retire et les réinvestisse dans mes plans ?

- Que me conseilleriez-vous pour améliorer ma stratégie ?

Merci beaucoup d’avance.